Un’inflazione che colpisce ma non stupisce

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Il nuovo grafico “dot plot” ci dice che la Fed potrebbe tagliare di più, in meno tempo.

L’inflazione continua scendere ma più lentamente. A bilanciare la decrescita del prezzo dell’energia è l’aumento del costo dei servizi.

Jerome Powell e la Fed hanno cambiato tono durante l’ultima conferenza, facendo impazzire i mercati.

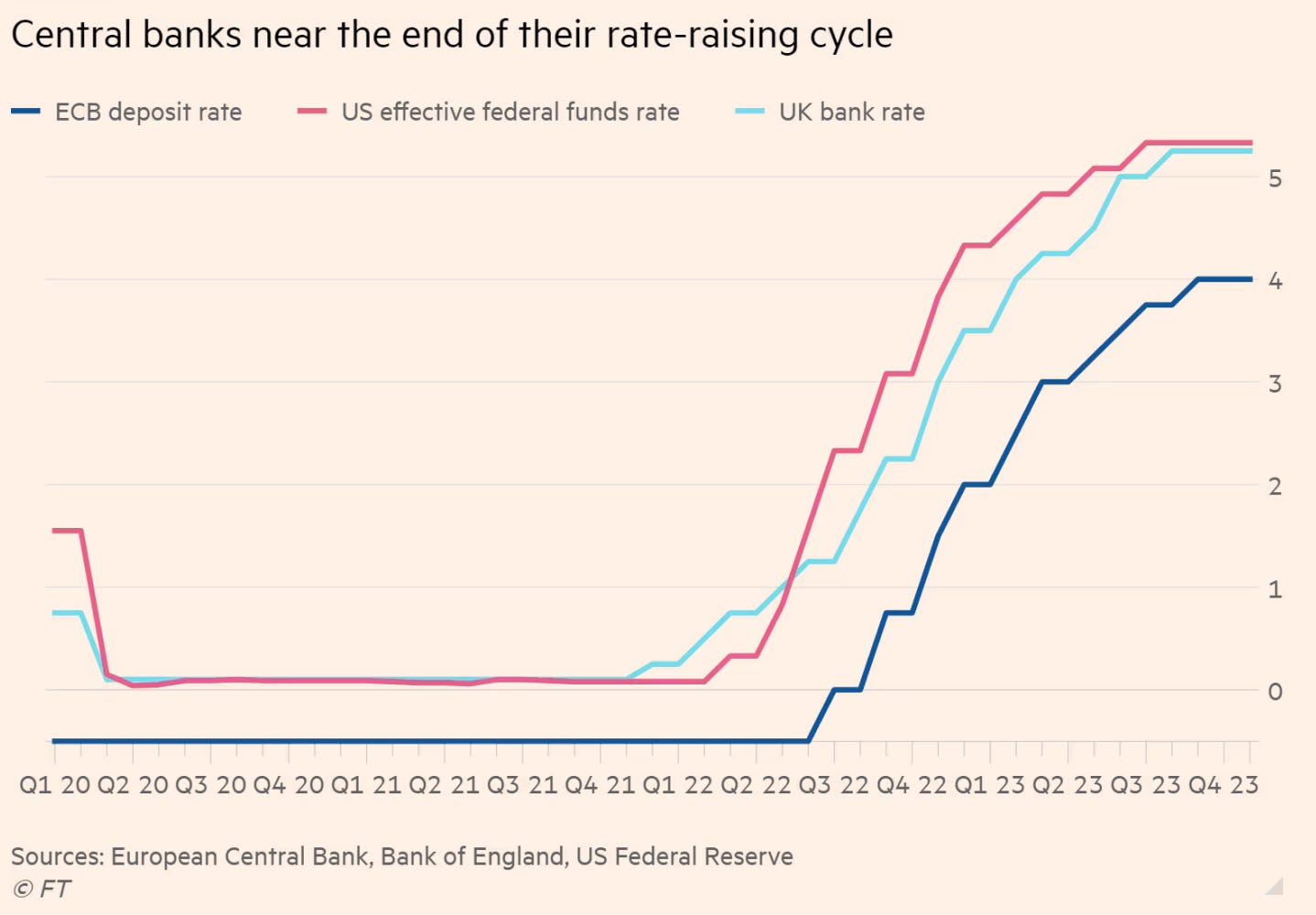

La BCE continua a essere falco, allontanando le voci che vogliono un taglio dei tassi più immediato e riducendo anche i reinvestimenti dei titoli.

La settimana passata

Il rally natalizio continua anche questa settimana, con i principali indici americani che corrono sulle aspettative di forti tagli dei tassi d’interesse. Il Dow Jones sale del 2,9%, seguito dal NASDAQ al +2,8% e dal S&P500 al +2,5%.

Nella newsletter parleremo più nel dettaglio della riunione della Fed di mercoledì. Adesso però è utile dare uno sguardo al nuovo grafico “dot plot” che ha movimentato i mercati.

Il nuovo "dot plot" non solo ha indicato che la Fed probabilmente non alzerà ancora i tassi, ma ha anche indicato tre potenziali tagli dei tassi l'anno prossimo, più dei due tagli indicati dalle stime di Settembre. Le stime indicano anche sette tagli nei prossimi due anni, portando il tasso dei fed funds al 2,9% entro il 2026, ben al di sotto dell'attuale 5,25% - 5,5%.

I mercati tuttavia sono al momento estremamente ottimisti. Quindi le previsioni dei tagli sono decisamente più elevate rispetto a quanto la Fed ha ipotizzato, valutando fino a sei tagli dei tassi nel 2024.

Anche le previsioni del mercato del lavoro sono state riviste. Al momento la Fed si aspetta un tasso di disoccupazione intorno al 4,1% fino al 2026, il che sarebbe un’ottima notizia per l’economia, un po’ meno per l’inflazione.

Un’inflazione che colpisce ma non stupisce

Di mese in mese, tutti gli operatori nel mercato stanno con gli occhi puntati al giorno in cui usciranno i risultati del CPI statunitense. La settimana scorsa sono stati rilasciati i dati che non hanno stupito, in quanto ampiamente previsti, ma hanno dato molto da pensare.

Mentre l’inflazione continua a scendere, anche se leggermente e ormai senza la forza che l’aveva portata a calare con grande velocità nei mesi scorsi, l’inflazione core resta piatta al 4%.

Questi risultati sicuramente non sono stati sufficienti a spingere la Fed a modificare la sua politica di tassi alti nella sessione di mercoledì. Nonostante questo, come vedremo nell’articolo successivo, stanno aumentando le probabilità di vedere dei tagli primi di Maggio 2024.

La Fed sta cercando di confermare che l'inflazione nel settore dei servizi si sta moderando.

I prezzi del settore dei servizi sono aumentati dello 0,44% a Novembre, se si escludono gli alloggi, l'energia e i generi alimentari.

La causa di questo aumento è legata alla crescita anormale dei prezzi delle cure mediche, saliti dello 0,6%. Nonostante una leggera decelerazione, l'inflazione delle assicurazioni auto ha continuato a crescere senza sosta, con un aumento dell'1% a Novembre.

I costi legati all'abitazione, misurati in base a quanto i proprietari di casa ritengono che le loro proprietà possano essere affittate, sono aumentati dello 0,5% nel corso del mese.

Questi due aumenti hanno compensato la forte discesa di prezzo degli energetici e dei beni di base.

I prezzi dei beni di base sono scesi dello 0,3% su base mensile. Non siamo nuovi ad una deflazione dei beni di base, che nel corso dell’anno sono scesi grazie al calo dei prezzi delle auto usate.

Questa volta, però, le auto e i camion usati sono aumentati dell'1,6% a Novembre, il primo incremento mensile da Maggio. I beni di base al netto delle auto usate sono scesi dello 0,6%, il calo maggiore dall'inizio del 2020.

Jerome Powell cambia il tono

Quando si assiste ad una conferenza importante, in cui vengono fatte dichiarazioni pubbliche, bisogna essere in grado di leggere tra le righe di quello che si dice. Alle volte, più che il contenuto in sé del discorso, è il tono che viene utilizzato ad essere indicativo.

Per mesi la Fed aveva espresso un solo concetto, ribadendo con forza ad ogni conferenza: “l’inflazione è alta, noi dobbiamo sconfiggerla e faremo di tutto per farlo”.

Il che implicava anche alzare e tenere i tassi molto alti, in parte ignorando alcune conseguenze economiche.

Mercoledì Jerome Powell ha cambiato tono.

Sebbene la Fed abbia confermato per la terza sessione consecutiva, i tassi al 5,25% - 5,5%, ha anche indicato che la sua campagna di politica monetaria aggressiva sta volgendo al termine.

I funzionari hanno anche iniziato a ipotizzare tagli più netti ai costi di finanziamento per l'anno prossimo - una mossa destinata a garantire un atterraggio morbido per la più grande economia del mondo. Ovviamente queste notizie hanno spinto i mercati verso l’alto e i treasury decennali verso il basso al di sotto del 4%.

Durante la conferenza stampa, il presidente Powell ha osservato che "si vorrebbe ridurre la restrizione sull'economia ben prima del 2%, per non sforare... ci vuole un po' di tempo perché la politica entri nell'economia, influisca sull'attività economica e influisca sull'inflazione".

La Fed ora non può permettersi di sbagliare. Il rally del mercato può essere negativo per la riduzione dell’inflazione, per colpa “dell’effetto ricchezza” che spinge i consumatori a spendere di più. Inoltre la riduzione dei tassi all’interno della curva dei rendimenti ha già di per sé effetti espansivi (o per lo meno, di riduzione della restrizione monetaria) sull’economia. Questo potrebbe già di per sé portare a ritardi nei tagli dei tassi.

Il rischio principale per la Fed è che l'economia e il mercato del lavoro continuino ad andare forti come durante gran parte del 2023. Mercoledì Powell ha accennato a questi rischi, affermando che è ancora "prematuro" dichiarare la vittoria sull'inflazione e che ulteriori progressi "non possono essere garantiti".

Le proiezioni rilasciate mercoledì ci dicono che i funzionari della banca centrale erano concordi nel non vedere dei tagli nel breve periodo, aspettandosi più tagli l'anno prossimo (fino a 75 punti base) rispetto a quanto indicato nel precedente "dot plot" delle loro proiezioni pubblicato a Settembre.

Quello che sta facendo la BCE non piace a molti

Se da una parte la Fed ha cambiato tono, accettando l’idea di tagli più drastici a partire dal 2024, la BCE rimane salda sulle sue posizioni.

Secondo la Banca Centrale Europea c’è ancora molto lavoro da fare, sebbene le previsioni dell’inflazione siano state tagliate sia per il 2023 che per il 2024.

Il presidente della BCE Christine Lagarde ha respinto le aspettative del mercato di un taglio dei tassi già a Marzo, affermando che "non dobbiamo assolutamente abbassare la guardia" contro le pressioni inflazionistiche.

La BCE ha dichiarato di aspettarsi un'inflazione media del 5,4% nel 2023, del 2,7% nel 2024, del 2,1% nel 2025 e dell'1,9% nel 2026. Questi risultati porterebbero l’inflazione nel target del 2% già a partire dal 2025 con un certo margine di errore.

Ma la Lagarde ha dichiarato che i responsabili politici saranno "un po' più severi" e punteranno a raggiungere questo traguardo entro il 2025.

Sicuramente queste affermazioni non faranno piacere a molti paesi gravati dal debito, come l’Italia, che saranno costretti a pagare interessi più elevati sul debito per diversi anni.

La BCE ha anche annunciato una modifica al suo programma di acquisto di titoli di Stato ancora in corso, interrompendo prima del previsto il riacquisto.

La banca centrale ridurrà i reinvestimenti dei titoli in scadenza nel portafoglio di 1,7 miliardi di euro che ha iniziato ad acquistare in risposta alla pandemia di coronavirus a partire dalla seconda metà del prossimo anno, invece di continuare fino alla fine del 2024.

Tutte queste manovre e lo spettro della recessione hanno portato la BCE a modificare le previsioni di crescita. Attualmente le nuove previsioni di crescita per quest'anno sono del +0,6% e del +0,8% nel 2024, lasciando inalterate le previsioni per il 2025 e il 2026 all'1,5%.

La settimana che verrà

La prossima settimana, l’ultima prima di quella natalizia, sarà ricca di eventi che potrebbero spingere i mercati in una direzione o nell’altra. Martedì verranno rilasciati i dati finali dell’inflazione europea, mentre venerdì, oltre ai dati sugli acquisti di beni durevoli, verranno riportati i risultati del PCE per Novembre.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 19/12

11.00 Inflazione EU finale (Novembre): In Europa l’inflazione si sta avvicinando sempre di più al target della BCE del 2%. A Novembre l’inflazione è scesa dal 2,9% al 2,4% mentre l’inflazione core è calata dal 4,2% al 3,6%. Il calo è dovuto principalmente alla riduzione dei prezzi degli energetici.

14.30 Permessi di costruzione preliminari USA (Novembre): I permessi di costruzione si riferiscono alle approvazioni rilasciate dalle giurisdizioni locali prima che la costruzione di un edificio nuovo o esistente possa avvenire legalmente. Non tutte le aree degli Stati Uniti richiedono un permesso di costruzione.

Per Novembre questi permessi sono previsti in calo da 1,498M a 1,470M.

Mercoledì 20/12

13.00 MBA Mortgage Applications (15 Dicembre): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

16.00 Consumer confidence (Dicembre): L'indagine sulla fiducia dei consumatori® riflette le condizioni economiche prevalenti e i probabili sviluppi per i mesi a venire. Questo rapporto mensile illustra in dettaglio gli atteggiamenti dei consumatori, le intenzioni di acquisto, i piani di vacanza e le aspettative dei consumatori per l'inflazione, i prezzi delle azioni e i tassi di interesse. I dati sono disponibili per età, reddito, 9 regioni e i primi 8 Stati.

La previsione per Dicembre è di un aumento della fiducia dei consumatori, da 102 di Novembre a 104,3.

Giovedì 21/12

14.30 US Initial Jobless Claims (16 Dicembre): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

Venerdì 22/12

14.30 Ordini di beni durevoli MoM (Novembre): Gli ordini di beni durevoli si riferiscono ai nuovi ordini effettuati ai produttori per la consegna di beni durevoli destinati a durare almeno tre anni. È un’indicatore importante per saggiare la fiducia dei produttori nell’economia, in quanto se le aspettative sono elevate, i produttori saranno predisposti a spendere di più in beni durevoli.

Per Novembre ci si aspetta una crescita del 2% rispetto ad Ottobre.

14.30 Indice PCE US (Novembre): Negli Stati Uniti, l'Indice dei prezzi della spesa per consumi personali fornisce una misura dei prezzi pagati per l'acquisto di beni e servizi a livello nazionale. Mentre l'indice dei prezzi al consumo presuppone un paniere fisso di beni e utilizza pesi di spesa che non cambiano nel tempo per diversi anni, l'indice dei prezzi della spesa per consumi personali utilizza un indice a catena e si basa sui dati di spesa del periodo corrente e del periodo precedente (noto come indice dei prezzi di Fisher).

L’inflazione è prevista in calo al 2,8% (dal 3% di Ottobre) mentre l'inflazione core scenderà più lentamente, dal 3,5% al 3,4%.

16.00 Michigan consumer sentiment finale (Dicembre): L'Indice delle aspettative dei consumatori si concentra su tre aree: come i consumatori considerano le prospettive della propria situazione finanziaria, come considerano le prospettive dell'economia generale nel breve periodo e come considerano le prospettive dell'economia nel lungo periodo. Ogni indagine mensile contiene circa 50 domande di base, ognuna delle quali analizza un aspetto diverso degli atteggiamenti e delle aspettative dei consumatori.

Si prevede che l’indice farà un lungo balzo, passando da 61,3 a 69,4 in appena un mese e tornando ai livelli di Agosto.

Ultimi video usciti sul mio canale Youtube

In questo video, voglio condividere con voi i miei obiettivi per il 2024. Dal personale al professionale, ogni traguardo è un passo importante verso il mio continuo sviluppo. Non vedevo l'ora di condividere questo percorso con voi e spero che vi ispiri a riflettere sui vostri obiettivi. Unitevi a me in questo emozionante viaggio verso il 2024!

In questo video parleremo di un argomento importantissimo: l'ottimizzazione fiscale degli investimenti! Scoprite con me le strategie per massimizzare i vostri guadagni e ridurre al minimo l'impatto fiscale. Nel video vedremo tutto ciò di cui avete bisogno per far crescere il vostro portafoglio in modo smart e fiscalmente efficiente. Non perdete l'opportunità di ottimizzare il vostro portafoglio finanziario.

Il 2023 ha segnato una significativa divergenza tra le azioni di crescita e quelle value nel mercato americano. Le sole grandi aziende di entrambi gli indici hanno contribuito a spiegare questo divario. Le opinioni e le analisi sul futuro sono diverse, ed avvalorate tutte da dati tangibili, per cui in questo video andiamo ad analizzare le dinamiche e le motivazioni connesse ed i possibili futuri sviluppi.