Un report negativo dell’inflazione di Dicembre

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Salgono le borse e stiamo assistendo ad una rotazione settoriale che potrebbe premiare le aziende cicliche e difensive nei prossimi mesi.

L’inflazione sale più di quanto si era previsto, allontanando la data del taglio dei tassi.

Nel Mar Rosso la situazione si aggrava, rischiando di danneggiare i commerci globali e far aumentare i tempi di spedizione.

La Banca Mondiale prevede un decennio di crescita bassa rispetto alla media storica, con i prossimi sei mesi densi di preoccupazioni

La settimana passata

La settimana che si è appena conclusa è stata positiva per i principali indici americani, che hanno registrato tutti delle performance positive. Il NASDAQ è cresciuto del +3,1% seguito dal S&P500 al +1,8% e dal Dow Jones al +0,3% recuperando in parte le perdite della scorsa settimana.

Le paure relative alla situazione in medio oriente e in particolare nel Mar Rosso, non sembrano aver avuto un impatto così forte sul petrolio, che è sceso del -1,4%.

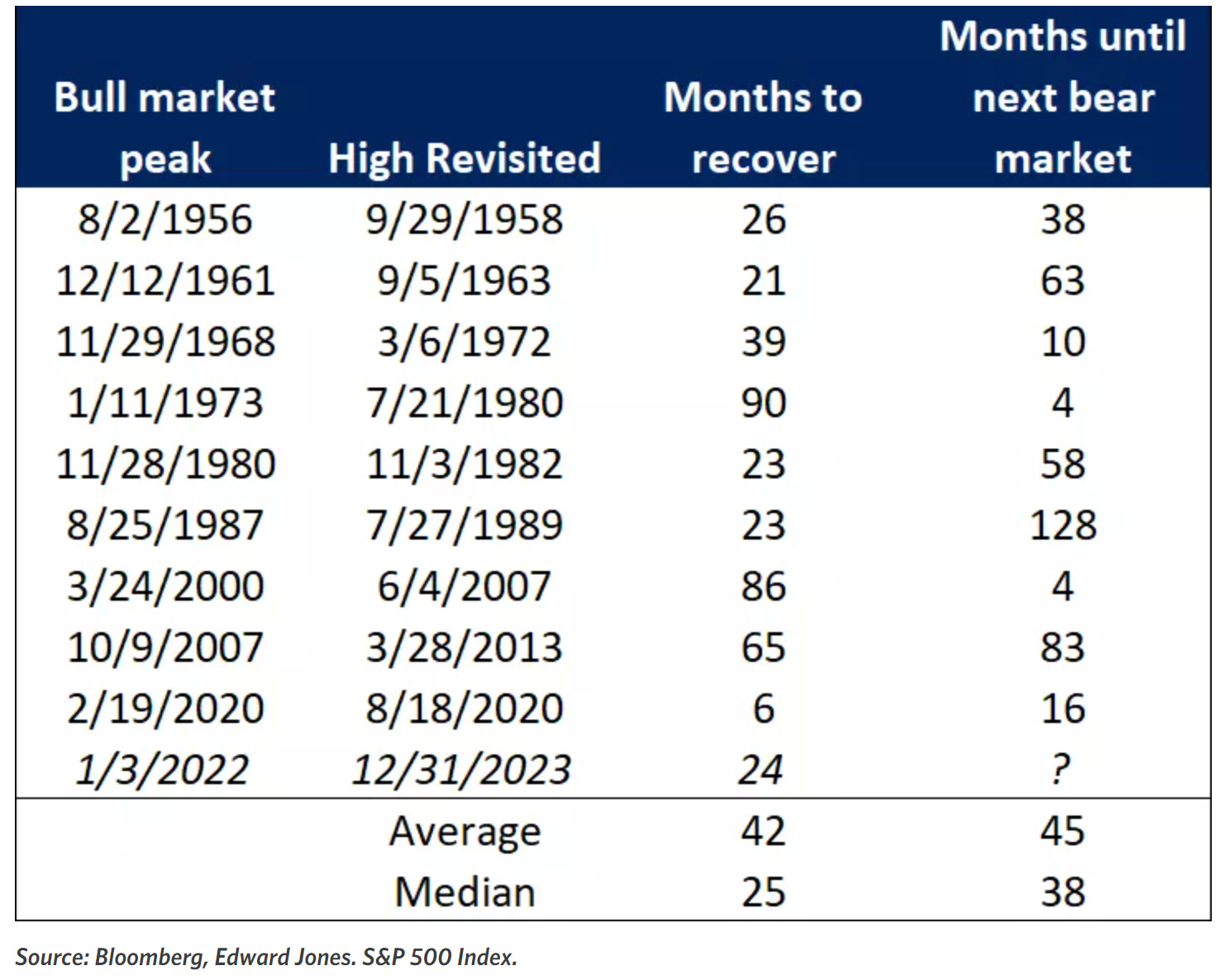

Dopo il forte rialzo di fine 2023, ora ci troviamo di fronte alla possibilità di una fase più instabile nel breve termine. Nonostante i prossimi mesi possano essere incerti, fino a quando l'economia rimane al di fuori della recessione e l'inflazione continua a mantenersi a livelli moderati, ci sono tutti i presupposti per sperare in un 2024 positivo per le borse.

Il settore tecnologico statunitense a grande capitalizzazione ha guidato i guadagni per gran parte del 2023, ma a Novembre ha iniziato a perdere slancio. Nei prossimi mesi potrebbero diventare più interessanti i settori ciclici e difensivi, specialmente nella seconda metà dell'anno, con la rotazione completata.

Anche le obbligazioni hanno registrato un forte rialzo negli ultimi due mesi del 2023, in prospettiva di futuri tagli dei tassi.

Un report negativo dell’inflazione di Dicembre

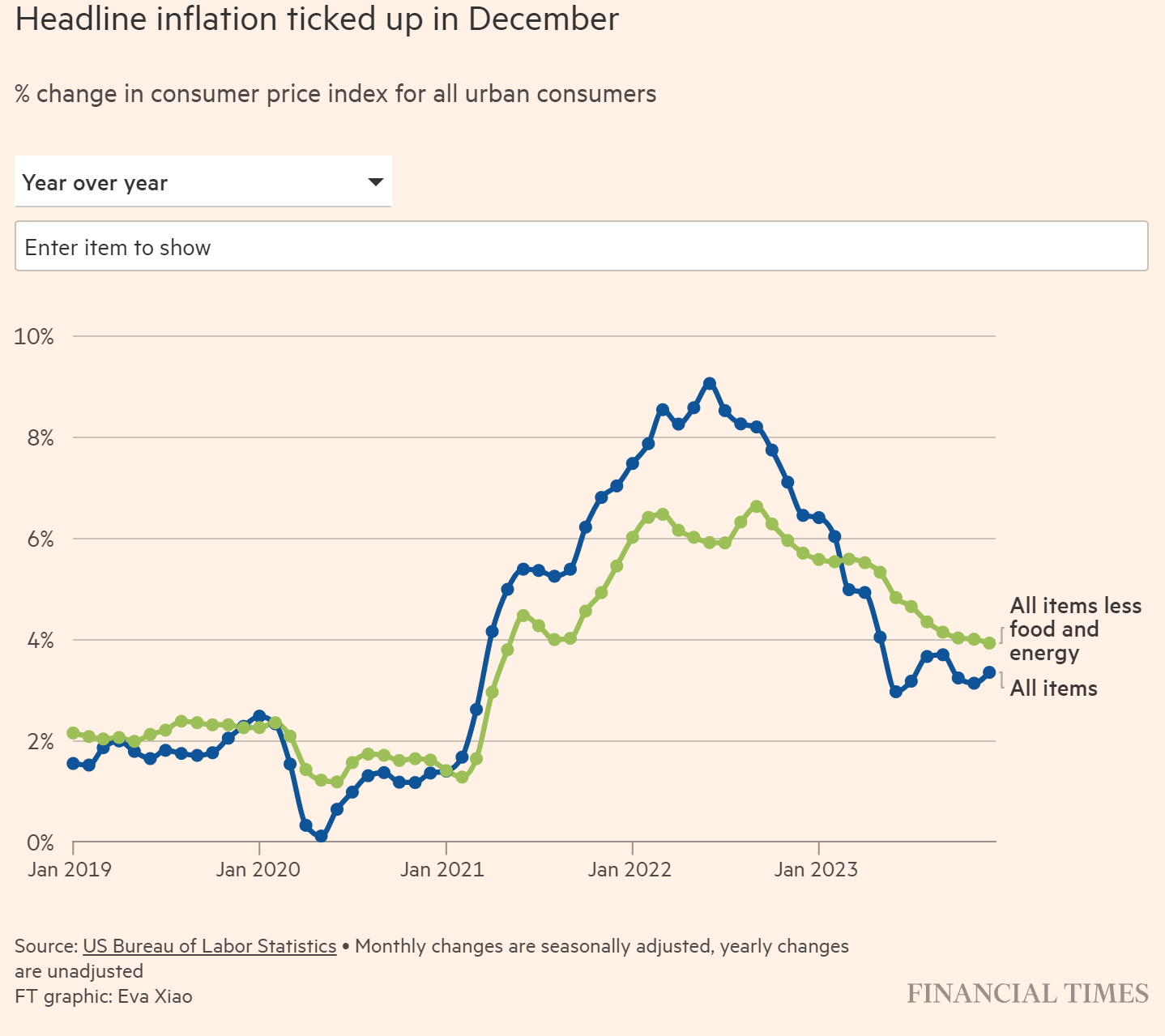

Nel mese di Dicembre, l'inflazione negli Stati Uniti ha superato le aspettative degli analisti che si aspettavano un lieve aumento rispetto al 3,1% di Novembre. Al contrario, a Dicembre l’inflazione ha raggiunto il 3,4% su base annua, affievolendo le prospettive di un imminente calo dei tassi di interesse.

Il tasso core, che esclude cibo ed energia, è risultato più elevato del previsto, confermando la prudenza della Federal Reserve statunitense nel considerare tagli ai tassi, mantenendo il livello più alto degli ultimi 23 anni.

Per la Federal Reserve è necessario vedere un valore dell’inflazione core sotto al 3% per poter iniziare a tagliare i tassi. Gli esperti, commentando i dati pubblicati, ritengono che il recente rapporto sull'indice dei prezzi al consumo (IPC) non fornisca il segnale che la Fed sta cercando per iniziare un cambiamento di politica a Marzo.

Il dato PCE di Dicembre verrà pubblicato il 26 gennaio, appena cinque giorni prima della prossima riunione della Fed, e potrebbe mostrare una lettura dell'inflazione più bassa rispetto al CPI, dato che attribuisce meno peso alle variazioni dei costi degli alloggi.

Andando più nel dettaglio di quanto riportato, possiamo vedere che gran parte dell'aumento è dovuto alla crescita dei costi degli alloggi. Questa categoria è aumentata dello 0,5% nel mese e ha rappresentato più della metà dell'aumento dell'PCI core. Su base annua, i costi degli alloggi sono aumentati del 6,2%, pari a circa due terzi dell'aumento dell'inflazione.

I prezzi degli alloggi sono una componente dell’inflazione che aumenta e cala successivamente rispetto alle altre. I prezzi degli alimenti sono aumentati dello 0,2% a Dicembre, come a Novembre.

Per quanto riguarda gli altri principali indici dei prezzi, l'assicurazione dei veicoli a motore ha registrato un aumento dell'1,5%, le cure mediche hanno accelerato dello 0,6% e i prezzi dei veicoli usati, che hanno contribuito in modo determinante all'impennata iniziale dell'inflazione, sono aumentati di un altro 0,5% dopo essere saliti dell'1,6% a Novembre.

Perché il Mar Rosso è diventato un grosso problema

Già dal momento dello scoppio della guerra tra Israele e il governo della Palestina si sapeva che il conflitto non sarebbe rimasto relegato in quella specifica area geografica. Troppa storia pregressa e troppi interessi in conflitto hanno portato molti altri stati ad entrare direttamente o indirettamente nel conflitto, supportando una o l’altra parte.

Un esempio sono stati i ribelli Houthi che, supportati dall’Iran, hanno iniziato a colpire le navi mercantili che attraversano il Mar Rosso.

Stati Uniti e Regno Unito, con grossi interessi nella regione, hanno iniziato ad attaccare i ribelli, sollevando grandi preoccupazioni riguardo a un'escalation del conflitto nella regione.

Tale escalation potrebbe causare gravi perturbazioni dell'economia globale attraverso l'aumento dei prezzi del petrolio e la complicazione del flusso di merci su una delle rotte commerciali più cruciali al mondo.

Il Presidente degli Stati Uniti, Joe Biden, ha ordinato l'azione in risposta agli attacchi "senza precedenti" dei militanti yemeniti alle navi commerciali nel Mar Rosso. Il grande rischio è quello relativo alla fornitura di petrolio nella regione. Dopo alcuni mesi in cui il prezzo del greggio si era arrestato intorno ai 70 dollari al barile, ora potrebbe aumentare nuovamente.

L'Iran ha ulteriormente rafforzato le paure dei governi occidentali, sequestrando una petroliera al largo delle coste dell'Oman. Questo ha interrotto il commercio in modo significativo, portando a costi di spostamento delle merci via mare ai livelli più alti registrati al di fuori dei periodi di crisi.

La situazione ha spinto alcuni spedizionieri a rivolgersi al trasporto aereo, causando un aumento significativo dei prezzi. Il costo medio di un volo per 1 kg di merce dal Medio Oriente all'Europa è aumentato del 35% nell'ultimo mese.

La scelta di affidarsi al trasporto aereo, sebbene più costoso di quello marittimo, è legato alla riduzione dei tempi di consegna e alla minore quantità di rischi associati al trasporto.

Le interruzioni nel commercio marittimo, con le linee di navigazione che deviano intorno al Capo di Buona Speranza, stanno mettendo a rischio le catene di approvvigionamento, soprattutto per settori come l'elettronica e le automobili. Tesla ha già sospeso la produzione nello stabilimento di Berlino.

Allo stesso tempo, un’altra delle rotte fondamentali per il commercio globale, quella del Canale di Panama, è stata fortemente limitata a causa della siccità.

Potrebbero volerci mesi per riaprire la rotta del Mar Rosso, con il rischio di impatti economici e inflazionistici su scala globale. Dopo il Covid le catene di approvvigionamento sono diventate più forti e capaci di resistere agli shock, questo ci lascia ben sperare per il prossimo futuro.

L’economia globale potrebbe entrare in un semestre disastroso

Nelle più recenti proiezioni per il 2024, la Banca Mondiale ha lanciato un allarme sullo stato dell'economia globale, prevedendo il peggior semestre di crescita degli ultimi 30 anni.

Questa situazione è attribuita a due fattori principali: i tassi alti in quasi tutto il mondo, che comportano un aumento dei costi di finanziamento e le tensioni geopolitiche (come il caso del Mar Rosso, di cui abbiamo parlato sopra) che stanno impattando negativamente sulla produzione.

Le proiezioni indicano che il prodotto interno lordo dell'economia mondiale dovrebbe registrare un modesto aumento del 2,4% nel 2024, in calo rispetto al 2,6% dell'anno precedente.

Se tali previsioni si verificheranno, sarebbe il terzo anno consecutivo di una crescita più debole rispetto ai 12 mesi precedenti.

Senza un significativo cambiamento, il 2020 potrebbe aver segnato l’inizio di un decennio di opportunità sprecate e crescita bassa. Se a questi fattori si aggiungono il calo demografico e i cambiamenti climatici, argomenti che gli economisti della crescita considerano da anni come fattori rilevanti per un calo della crescita globale, si dipinge un quadro piuttosto sconfortante.

La Banca Mondiale evidenzia che la crescita del commercio mondiale nel 2024 dovrebbe essere solo la metà della media del decennio precedente la pandemia.

Il rallentamento del commercio globale e l'aumento dei costi di finanziamento hanno contribuito a una crescita media annua per i Paesi in via di sviluppo del 3,9% dal 2020, un punto percentuale in meno rispetto al decennio precedente.

La settimana che verrà

La prossima settimana verranno comunicati i dati definitivi sull’inflazione europea a Dicembre. Come vi abbiamo anticipato già, questi dati non sembrano particolarmente esaltanti.

Verranno pubblicati anche altri due indici importanti, lo ZEW e il Michigan consumer sentiment, utili per saggiare l’umore dell’economia.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 16/1

11.00 ZEW Economic Sentiment Index (Gennaio): Nell'area euro, l'indice ZEW Economic Sentiment misura il livello di ottimismo degli analisti sugli sviluppi economici previsti per i prossimi 6 mesi. L'indagine copre fino a 350 analisti finanziari ed economici. L'indice è costruito come differenza tra la percentuale di analisti ottimisti e quella di analisti pessimisti sullo sviluppo dell'economia. Pertanto, l'indicatore ZEW misura la fiducia su una scala da -100 (tutti gli analisti prevedono un peggioramento dell'economia) a 100 (tutti gli analisti prevedono un miglioramento). Il valore 0 indica la neutralità.

Mercoledì 17/1

11.00 Tasso d’inflazione EU (Dicembre): Nella zona EURO le previsioni per Dicembre sono di un’inflazione core in discesa, dal 3,6% al 3,4% mentre l’inflazione complessiva è prevista in crescita, dal 2,4% di Novembre al 2,9% di Dicembre. Questo dato, come raccontato la settimana precedente, potrebbe essere solo una fiammata passeggera.

11.00 MBA Mortgage Applications (12 Gennaio): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

14.30 Vendite retail MoM (Dicembre): Il rapporto sulle vendite al dettaglio negli Stati Uniti fornisce una misura aggregata delle vendite di beni e servizi al dettaglio in un periodo di un mese. Esistono tredici tipi principali di rivenditori.

La previsione per questo mese è di una crescita del +0,3% rispetto a Novembre.

Giovedì 18/1

14.30 US Initial Jobless Claims (13 Dicembre): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

14.30 Permessi di costruzione (Dicembre): I permessi di costruzione si riferiscono alle approvazioni rilasciate dalle giurisdizioni locali prima che la costruzione di un edificio nuovo o esistente possa avvenire legalmente. Non tutte le aree degli Stati Uniti richiedono un permesso di costruzione.

Sono un indicatore importante per misurare la domanda nel mercato immobiliare.

Venerdì 19/1

16.00 Michigan Consumer Sentiment prel (Gennaio): L'Indice delle aspettative dei consumatori si concentra su tre aree: come i consumatori considerano le prospettive della propria situazione finanziaria, come considerano le prospettive dell'economia generale nel breve periodo e come considerano le prospettive dell'economia nel lungo periodo. Ogni indagine mensile contiene circa 50 domande di base, ognuna delle quali analizza un aspetto diverso degli atteggiamenti e delle aspettative dei consumatori. I campioni per le indagini sui consumatori sono statisticamente progettati per essere rappresentativi di tutte le famiglie americane, escluse quelle dell'Alaska e delle Hawaii. Ogni mese vengono condotte almeno 500 interviste telefoniche.

Nel mese di Gennaio è previsto un valore di 68,8 in calo rispetto al 69,7 di Dicembre.

Ultimi video usciti sul mio canale YouTube

In questo video prendo come punto di partenza l'ottimo video di @PaoloColetti insieme a Andrea Gonzali (https://dedaloinvest.com) per allargare i risultati con una mia simulazione storica, in cui confronto gli ETF a Distribuzione e gli ETF ad Accumulazione. Con i risultati ottenuti, mostriamo le differenze sostanziali in termini di capitale finale, quale delle due strategie convenga maggiormente. Il continuo confronto tra le due strategie è finalmente risolto?

Per un lungo periodo, le obbligazioni sono sparite dalla discussione, con rendimenti irrisori, ma causa una serie di fattori, il 2022 ed il 2023, ne hanno visto un rientro trionfante, con rendimenti che non si vedevano da anni. In questo video cerchiamo di capire se anche il 2024 possa essere un anno da obbligazionario e se ne valga la pena investirci o non investirci, andando ad analizzare dati e previsioni, sia per il mercato obbligazionario USA che per il mercato obbligazionario nell'area Euro.

Molte volte ci siamo chiesti se sia veramente possibile creare un portafoglio di investimento, che includa un solo ETF. Questo è spesso possibile, anche con ETF che contemplino diverse strategie, completamente differenti fra di loro, perché ogni investitore ha diversi approcci o magari diversi obiettivi. Nel video di oggi vado ad illustrare le alternative che possono essere strategiche a quasi tutte le tipologie di investitori.