Un momento pessimo per le banche

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

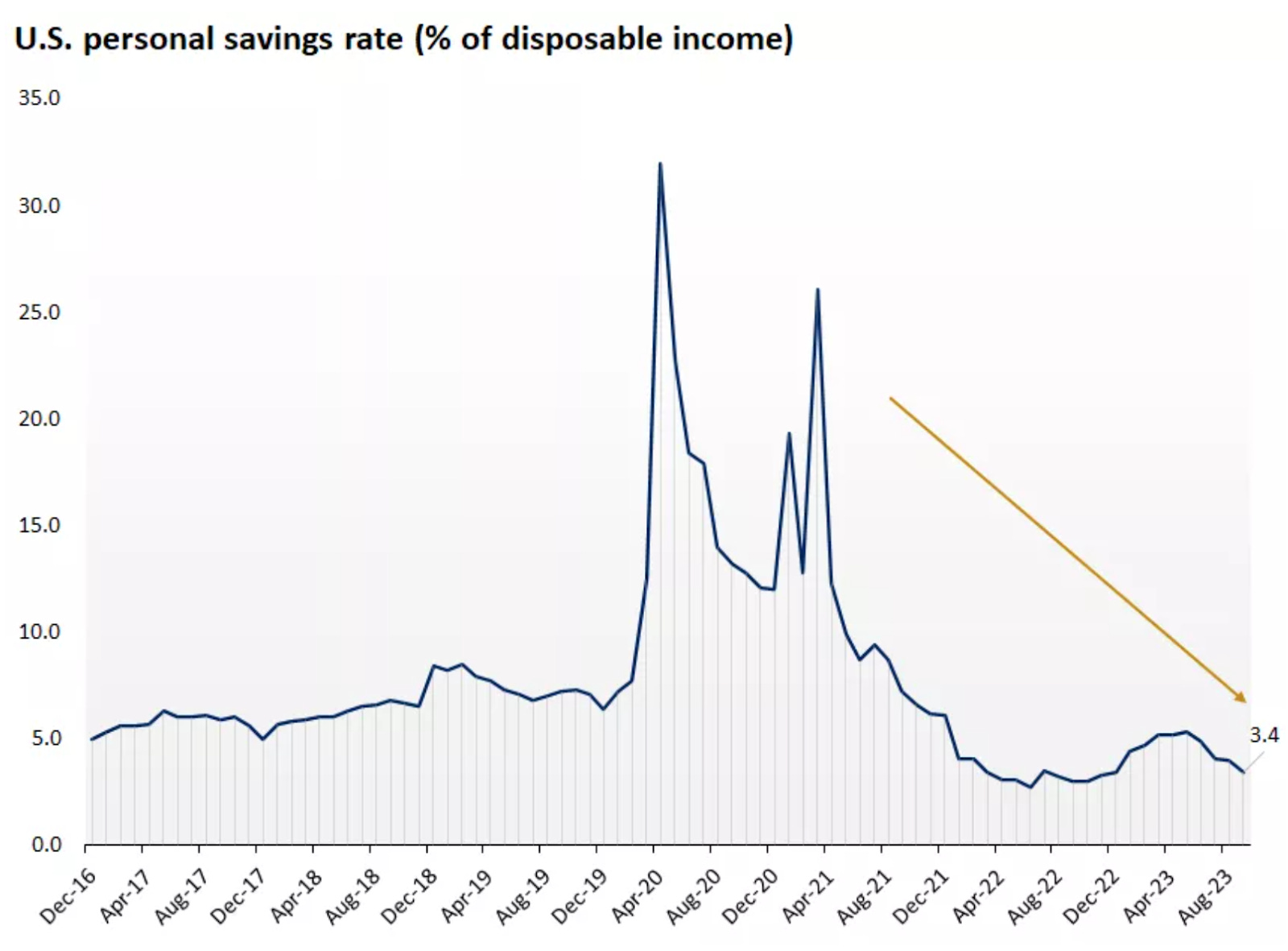

I risparmi finiscono e aumentano i debiti, forse la crescita degli USA non è così forte.

Le banche statunitensi stanno vivendo uno dei momenti peggiori degli ultimi anni, ma è probabile che la situazione migliori in futuro.

La Cina torna in deflazione a causa del bel tempo e della troppa offerta.

Mentre la banca centrale giapponese sta diventando più restrittiva, il governo decide una politica fiscale espansiva per convincere gli elettori.

La settimana passata

La settimana appena conclusasi è stata positiva per i principali listini americani. Il rendimento del S&P500 è stato del 1,3% mentre il NASDAQ ha registrato un +2,4%. Segue in fondo alla coda il Dow Jones al +0,7%.

Ad aiutare questa performance è stato anche l’ulteriore calo del prezzo del petrolio, sceso del -4,1% che allontana gli spettri inflazionistici.

Nella scorsa newsletter abbiamo raccontato le motivazioni della divergenza tra Stati Uniti e Unione Europea, mettendo l’accento su come i consumi abbiano svolto un ruolo chiave.

Tuttavia la situazione in America non è completamente rosea.

Come potete facilmente vedere, i tassi di risparmio da fine 2021 sono lontani dal 6% medio degli ultimi anni. L’utilizzo dei risparmi per le spese di tutti i giorni, aumentate a causa della forte inflazione, ha spinto molte famiglie a rivolgersi al debito.

I consumatori hanno visto aumentare il debito complessivo delle carte di credito. Il debito totale delle carte di credito negli Stati Uniti è salito a oltre 1.000 miliardi di dollari nel terzo trimestre del 2023, il massimo storico.

Tuttavia, è vero che il dato del debito nominale preso da solo ci può solo dare un’indicazione della crescita del debito negli Stati Uniti. La forte crescita del paese, i salari che sostengono i lavoratori e permettono di prendere maggiori soldi in prestito e il valore del denaro che è sceso a causa dell’inflazione sono tutti elementi che aiutano a spiegare il perché della crescita così forte del debito privato negli Stati Uniti.

Un momento pessimo per le banche

Il meccanismo alla base del funzionamento di una banca è semplice: i correntisti depositano i loro risparmi presso la banca in cambio di un piccolo interesse (quando c’è) e la banca utilizza questi soldi per concedere prestiti a chi li richiede, in cambio di un interesse maggiore di quello offerto ai propri correntisti.

Tutto molto semplice. Quindi teoricamente, quando l’interesse medio aumenta, dovrebbero aumentare anche i profitti per le banche, giusto? Sulla carta sì, peccato che nel mondo reale questo non succeda, anzi.

Quello a cui stiamo assistendo in questi mesi di aumenti dei tassi è tutto l’opposto. Le banche sono sotto pressione perché i margini si stanno comprimendo, a causa del maggiore costo di deposito dei fondi, inoltre sempre meno persone e imprese prendono soldi in prestito a causa dei tassi alti, che scoraggiano i più.

Se a questo aggiungiamo anche le perdite sui bond che le banche avevano acquistato quando i tassi erano a zero e le paure sul settore che negli ultimi mesi ha mostrato più di una fragilità, creiamo la ricetta perfetta per delle basse valutazioni.

Questo grafico confronta i prezzi assoluti, che però sono meno significativi perché la capitalizzazione di mercato del settore bancario è inferiore a quella dell'S&P 500 rispetto a 80 anni fa, ma questo è dovuto a una forte riduzione della leva finanziaria nel 2008-2009, a seguito di un'ondata di fusioni negli anni '80-'90.

Tuttavia, anche confrontando i multipli dell'SPDR Banks Select Industry ETF con l’S&P500, notiamo che il primo viene scambiato a circa 8 volte gli utili previsti per il prossimo anno, mentre l'S&P500 viene scambiato a 18 volte. Si tratta di una differenza di multiplo molto più ampia (10) rispetto alla media di lungo periodo di 5,7.

Se i tassi dovessero smettere di salire - sia quelli a breve termine della Fed che quelli obbligazionari a lungo termine - raccogliere depositi sarà ancora relativamente costoso rispetto alla media storica, ma non peggio di quanto sia adesso. E nemmeno le perdite dei loro portafogli obbligazionari peggioreranno.

Se i tassi dovessero scendere (sia a breve che a lungo) le obbligazioni che le banche emettono per finanziarsi avranno un rating migliore e di conseguenza si ridurranno i costi di finanziamento.

La Cina torna in deflazione

Mentre nel resto del mondo gli stati occidentali stanno ancora combattendo con la coda dell’inflazione, la Cina è tornata in deflazione a Ottobre dopo una breve tregua.

La Cina, nonostante le numerose misure economiche messe in atto, non è riuscita ad aumentare la fiducia dei consumatori nel bel mezzo di una prolungata recessione immobiliare.

Sono numerosi i dati che rafforzano le preoccupazioni sull’economia. A Ottobre le esportazioni sono scese per sei mesi di fila e l'attività manifatturiera ha subito una contrazione inaspettata.

I prezzi al consumo sono scesi dello 0,2% a Ottobre, dopo essere rimasti fermi a Settembre. Si tratta della seconda volta da Luglio che il CPI scende in territorio negativo, allontanando le speranze di raggiungere il 3% fissato dal governo per l'anno in corso.

La debolezza dell'inflazione è stata determinata principalmente da un calo più marcato dei prezzi dei generi alimentari, scesi del 4% a Ottobre rispetto al 3,2% di Settembre. I prezzi della carne di maiale, piatto principale delle tavole cinesi, sono crollati del 30% rispetto all'anno precedente a causa dell'eccesso di offerta che affligge il settore.

La deflazione si può spiegare con una domanda debole, che però non sta scendendo e da un eccesso di offerta, che crea una combinazione esplosiva. I prezzi dei generi alimentari sono scesi a causa del miglioramento delle condizioni atmosferiche, che hanno portato ad un raccolto particolarmente generoso.

L'inflazione di fondo, che esclude i prodotti alimentari e altri beni volatili, è stata dello 0,6%, in rallentamento rispetto al +0,8% di Settembre.

La situazione in cui si trova la Cina fa pensare subito al rischio di una trappola della deflazione del debito, in cui il calo dei prezzi provoca un aumento del valore reale del debito, inducendo i consumatori a non pagare i prestiti e a frenare la spesa.

Le risposte della Cina sono state due: da una parte tagliare i tassi ipotecari e ad alleggerire i requisiti per l'acquisto di case nelle grandi città, e dall’altra presentare un piano per l'emissione di 1.000 miliardi di yuan, equivalenti a circa 137 miliardi di dollari di debito per sostenere l'economia, ma potrebbero non essere sufficienti.

Il governo giapponese fa il contrario della banca centrale

Il Giappone sta facendo fatica a raggiungere l’obiettivo del 2% di inflazione. Dopo anni di inflazione vicino allo zero o negativa, adesso il paese del sol levante sta affrontando un’inflazione vicina al 3%, una situazione completamente nuova.

Per questo l’approccio adottato dalla banca centrale è lento e cauto, con i tassi che sono tenuti volontariamente bassi. Ciò che invece ha meno senso, se non per una questione di politica elettorale, sono i piani del governo giapponese per uno stimolo fiscale, in gran parte previsto per la metà del prossimo anno.

La banca centrale ha cambiato il limite dell'1% sui rendimenti dei titoli di Stato a 10 anni da un tetto rigido a un "riferimento" attorno al quale "condurrà agilmente" l'acquisto di asset. Si tratta di un grande cambiamento, volto a contenere le pressioni del mercato ed evitare che il divario tra i tassi negativi giapponesi e quelli al 5% del resto del mondo si faccia sentire troppo.

Considerando che il picco inflazionistico nel resto del mondo sembra già esserci stato e che i tassi sembrano anch'essi vicini al loro massimo nelle principali economie, la banca centrale giapponese deve essere abile nel gestire questa breve finestra di tassi in crescita.

Però la politica fiscale sembra andare nella direzione opposta a quella indicata dalla banca centrale. La scorsa settimana il governo ha annunciato uno stimolo che potrebbe, in teoria, raggiungere il 3% del prodotto interno lordo.

Il pacchetto comprende tagli e sconti fiscali piuttosto consistenti per le famiglie, anche se solo per un anno, quindi con un impatto sui consumi discutibile, e alcune modifiche all'imposta sulle società volte a incoraggiare gli investimenti.

In generale, l’opinione degli esperti è che questi stimoli saranno poco efficaci per far crescere il paese, e che metterli in atto mentre la Banca centrale sta diventando più restrittiva è un pericolo probabilmente evitabile.

La settimana che verrà

La prossima settimana verterà principalmente intorno ai risultati del CPI e del PPI, due indicatori dell’andamento dell’inflazione in America. Questi dati segneranno l’umore del mercato.

Per quanto riguarda le trimestrali più interessanti, consigliamo di tenere d’occhio:

Martedì: Home Depot, Canadian Solar

Mercoledì: Target, JD.com, Xpeng, Tencent, Cisco,

Giovedì: Alibaba, Walmart

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 14/11

11.00 ZEW Economic Sentiment Index (Novembre): Nell'area euro, l'indice ZEW Economic Sentiment misura il livello di ottimismo degli analisti sugli sviluppi economici previsti per i prossimi 6 mesi. L'indagine copre fino a 350 analisti finanziari ed economici. L'indice è costruito come differenza tra la percentuale di analisti ottimisti e quella di analisti pessimisti sullo sviluppo dell'economia. Pertanto, l'indicatore ZEW misura la fiducia su una scala da -100 (tutti gli analisti prevedono un peggioramento dell'economia) a 100 (tutti gli analisti prevedono un miglioramento). Il valore 0 indica la neutralità.

L’indice è tornato leggermente positivo nel mese di Ottobre dopo svariati mesi passati sotto lo 0.

14.30 Tasso d’inflazione USA (Ottobre): Per il mese di Ottobre gli economisti si aspettano un’inflazione core del 4,1% in linea con il dato di Settembre, mentre il calo del prezzo degli energetici durante il mese potrebbe portare a piacevoli sorprese sul valore non core.

Mercoledì 15/11

13.00 MBA Mortgage Applications (10 Novembre): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

14.30 PPI MoM USA (Ottobre): Negli Stati Uniti, l'inflazione dei prezzi alla produzione al mese per la domanda finale misura le variazioni mese su mese dei prezzi delle materie prime vendute per i consumi personali, gli investimenti, la pubblica amministrazione e le esportazioni. Questo dato esce in accompagnamento con il CPI, e per questo mese è previsto un +0,1%.

14.30 Vendite Retail USA (Ottobre): Il rapporto sulle vendite al dettaglio negli Stati Uniti fornisce una misura aggregata delle vendite di beni e servizi al dettaglio in un periodo di un mese. Rispetto al dato positivo di Settembre, per Ottobre gli analisti si aspettano una decrescita del -0.1%.

Giovedì 16/11

14.30 US Initial Jobless Claims (11 Novembre): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

Venerdì 17/11

14.30 Permessi di costruzione prel USA (Ottobre): I permessi di costruzione si riferiscono alle approvazioni rilasciate dalle giurisdizioni locali prima che la costruzione di un edificio nuovo o esistente possa avvenire legalmente. Non tutte le aree degli Stati Uniti richiedono un permesso di costruzione. Il dato preliminare segna un decrescita rispetto al mese precedente, di circa 20 mila unità.

Ultimi video usciti sul mio canale Youtube

Si parla spesso di copertura valutaria, o di hedging in lingua inglese, ed in particolare per quanto concerne gli investimenti fatti attraverso gli ETF. In questo video vado ad analizzare la effettiva utilità' di questi prodotti, e quando possano avere senso nel portafoglio di un investitore moderno.

In questo video andremo ad analizzare 5 punti fondamentali che dovrebbero essere presi in considerazione per il proprio portafoglio, nel caso si stia pianificando un piano di decumulo, o se se vi voglia capire quali aspetti fondamentali bisogna tenere in considerazione, per effettuare questo processo con criterio pianificando la gestione del portafoglio.

I prezzi delle obbligazioni potrebbero continuare a scendere? E le azioni le seguiranno a loro volta? In questo video cerchiamo di dare un senso a queste domande, utilizzando un parametro meno conosciuto, chiamato "Term Premium", vedendone i limiti di applicazione e la sua utilita'.