Trump minaccia ritorsioni per le tasse alle Big Tech

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

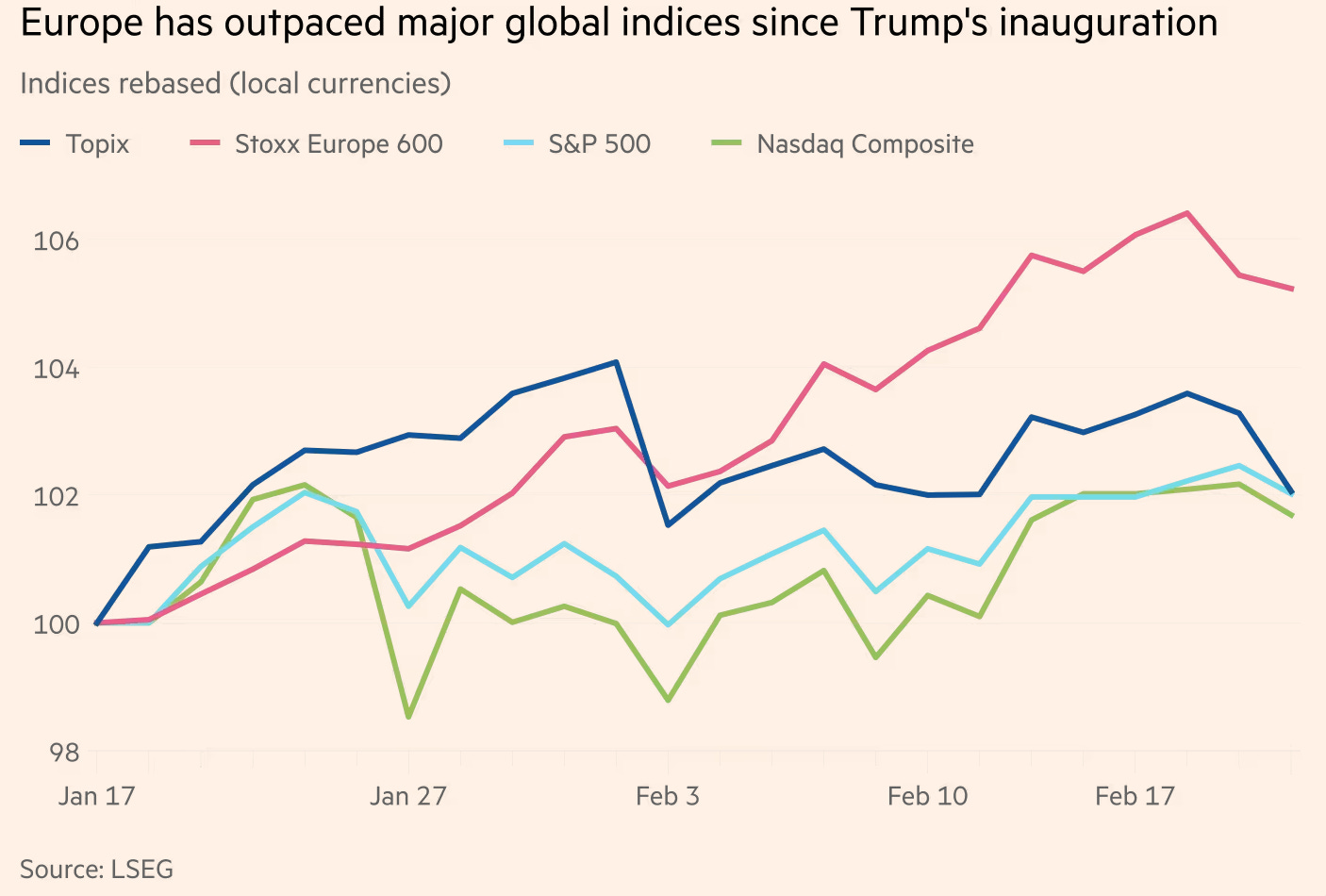

I mercati europei superano quelli USA grazie alla politica espansiva della BCE e alla riduzione dei timori commerciali. Tuttavia, il rischio di dazi di Trump potrebbe frenare la crescita nel prossimo futuro.

La Fed mantiene i tassi tra 4.25% e 4.5%, aspettando segnali chiari sull’inflazione. I possibili tagli futuri dipendono dai dati economici, mentre le nuove tariffe aumentano l’incertezza sui prezzi al consumo.

Trump valuta nuove tariffe contro le imposte digitali straniere per proteggere le Big Tech USA. Prevede anche restrizioni agli investimenti cinesi nei settori tecnologici e incentivi per capitali alleati.

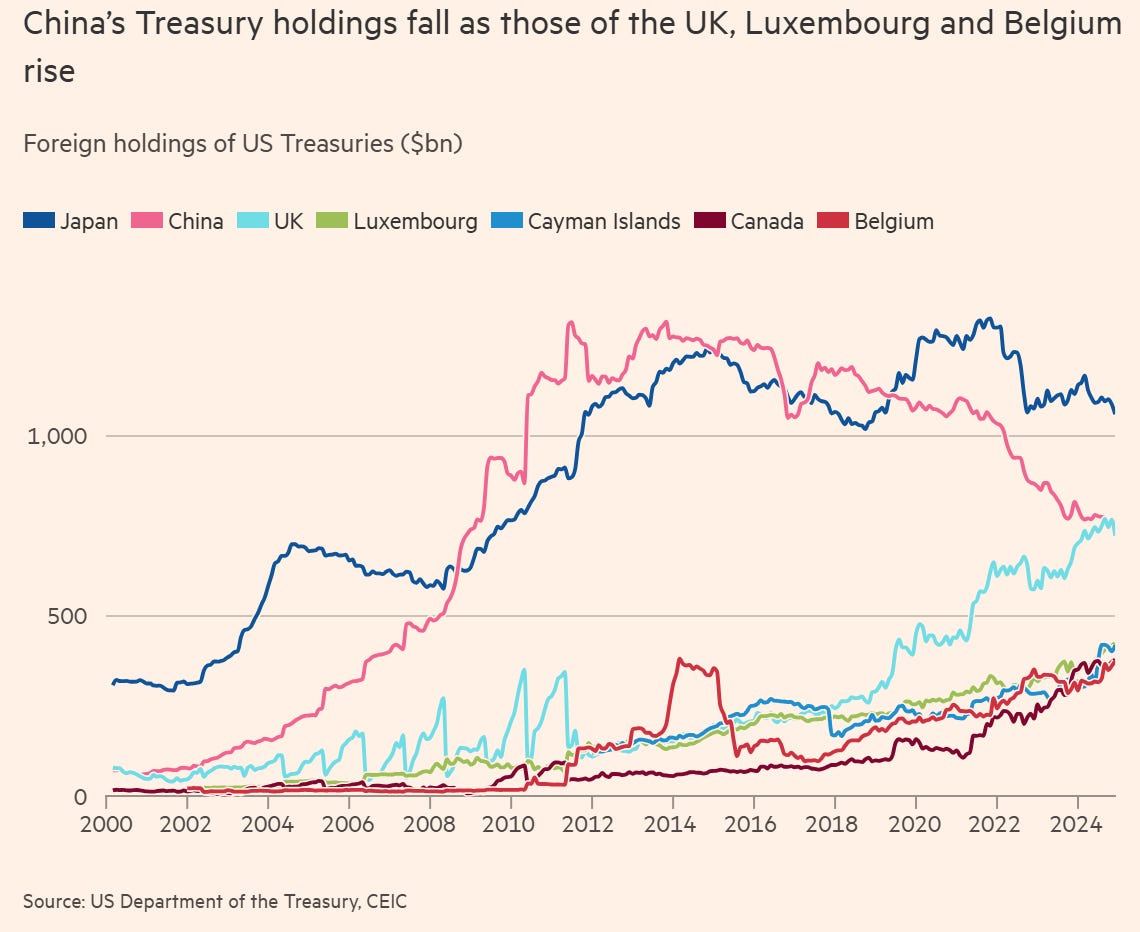

La Cina riduce le partecipazioni nei Treasury USA, scesi a 759 miliardi di dollari, diversificando in oro e altri asset, mentre la trasparenza delle operazioni è calata, rendendo difficile stimarne l'impatto.

La settimana passata

Si è chiusa una brutta settimana che non ha lasciato superistiti tra le azioni americane: Il NASDAQ e il Dow Jones hanno perso entrambi il -2.5% seguiti dall’S&P500 a -1.7%. Anche il petrolio e i bond sono calati, con l’oro che guadagna il +1.4%.

Da inizio anno, le performance registrate dai mercati europei hanno superato quelle statunitensi, alimentate dalla speranza di evitare una guerra commerciale con gli Stati Uniti e dalle trattative di pace in Ucraina.

Dall’insediamento di Trump lo Stoxx Europe 600 ha guadagnato il 5.2%, rispetto al +2.5% dell'S&P 500 e al +1.7% del Nasdaq Composite.

Sebbene l'Europa fosse inizialmente considerata un bersaglio della politica protezionistica di Trump, contro cui il presidente degli Stati Uniti si è scagliato più volte, ad oggi le minacce non si sono tradotte in azioni concrete. Inoltre la politica espansiva della BCE, in controtendenza rispetto alla Fed, ha sostenuto la crescita dei listini.

Gli analisti di Bank of America hanno evidenziato che i titoli europei stanno vivendo il miglior inizio d'anno dalla fine degli anni '80, con la performance più forte rispetto agli USA in quasi un decennio.

Ciò avviene dopo anni di sottoperformance, trainati dalla crescita delle Big Tech americane. L'elezione di Trump ha contribuito ad accentuare questo divario, alimentando timori di barriere commerciali più rigide.

Il rally di mercato è stato trainato da settori come finanza, difesa e lusso. Alcuni dei titoli della difesa stanno beneficiando della politica isolazionista statunitense sul tema Nato: Rheinmetall, leader nella produzione di munizioni, è salito del 28%, mentre Richemont ha guadagnato il 10%.

Tuttavia, non sono tutte rose e fiori, e rimangono molti dubbi sulla sostenibilità di questa sovraperformance, specialmente se le minacce tariffarie statunitensi dovessero concretizzarsi.

Le dichiarazioni di Trump su possibili tariffe del 25% su auto, farmaci e semiconduttori europei hanno già influenzato i mercati, con lo Stoxx 600 in calo dello 0.2%.

La Fed in attesa di vedere l’impatto di Trump sull’economia

Sono stati pubblicati i resoconti dell’ultima riunione della Fed, e come al nostro solito li andiamo a commentare.

Il tema principale dell’ultima riunione è stata quella di aspettare e vedere cosa succede all’inflazione. I rappresentanti della Federal Reserve hanno sottolineato la necessità di ulteriori progressi nella riduzione dell'inflazione prima di prendere in considerazione nuovi tagli ai tassi d'interesse.

La banca centrale americana ha scelto di mantenere invariata la propria politica monetaria, evidenziando l'incertezza riguardo alle prospettive economiche.

I funzionari hanno concordato nel mantenere un’impostazione piuttosto restrittiva, in contrasto con i desideri di Trump, e hanno manifestato preoccupazione per i possibili aumenti dell’inflazione dovuti alle strategie economiche dell'amministrazione Trump.

Hanno inoltre sottolineato che le decisioni future non sono predeterminate, ma dipenderanno dall'evoluzione del quadro economico.

L’idea di mantenere tassi alti più a lungo del previsto sembra essere parzialmente condivisa, a patto che l'economia continuasse a dimostrarsi solida e l'inflazione persistesse. Altri funzionari hanno lasciato aperta la possibilità di un allentamento in caso di indebolimento del mercato del lavoro o di un rapido ritorno dell'inflazione al 2%.

Dopo il taglio di un punto percentuale nel 2024, il mese scorso la banca centrale ha mantenuto invariato il tasso d'interesse tra il 4.25% e il 4.5%, anche sulla base dei risultati non eccezionali dell’inflazione, più alta delle aspettative.

La banca centrale continua a prevedere un graduale rallentamento dell'inflazione verso l'obiettivo del 2%, anche se il percorso si preannuncia irregolare. Le nuove tariffe sui beni importati aumentano l’incertezza: il rischio è che possano spingere le imprese a trasferire l'aumento dei costi ai consumatori, aggravando le pressioni inflazionistiche.

Trump minaccia ritorsioni per le tasse alle Big Tech

Il presidente degli Stati Uniti Donald Trump sta valutando l'introduzione di nuove tariffe per contrastare le imposte sui servizi digitali imposte da diversi Paesi alle aziende americane.

Come già visto in altre occasioni, le tariffe per Trump sono una leva con cui ottenere vantaggi politici. Il presidente ha firmato una direttiva ordinando di riconsiderare le indagini sui tributi digitali adottati da nazioni dell'UE, Regno Unito, Turchia e anche il Canada.

Per il presidente non è possibile tollerare misure straniere che danneggino le imprese e i lavoratori statunitensi. Tuttavia queste aziende hanno per anni adottato sistemi per eludere o ridurre l’impatto della tassazione, specialmente in Europa.

L’attenzione di Trump si sta concentrando sulle imposte digitali per proteggere i giganti tecnologici americani. Queste aziende rappresentano per gli Stati Uniti un forte vantaggio competitivo nello scacchiere economico globale, grazie agli enormi investimenti in tecnologia, che il governo americano sta cercando di concentrare sul territorio nazionale.

Il presidente ha dichiarato che le attuali tassazioni digitali imposte all'estero sono inaccettabili. Inoltre, ha firmato un documento volto a incentivare gli investimenti stranieri negli USA e a rafforzare la sicurezza nazionale nei confronti di Cina e altri Paesi rivali.

L'obiettivo è creare un iter semplificato per agevolare i capitali provenienti da alleati e partner. Un ruolo chiave sarà giocato dal Comitato per gli Investimenti Esteri negli Stati Uniti (Cfius) che dovrà limitare l'afflusso di investimenti cinesi nei settori tecnologici e infrastrutturali sensibili.

L'amministrazione sta considerando nuove restrizioni sugli investimenti americani diretti verso la Cina nei settori delle tecnologie avanzate, tra cui semiconduttori, intelligenza artificiale e biotecnologie.

La Cina continua a scaricare il debito americano

Mentre i titoli di Stato cinesi hanno toccato il livello più basso dal 2009, Pechino sta riducendo le sue partecipazioni nei Treasury statunitensi diversificando le riserve, come risposta all’inasprimento delle relazioni con gli USA.

Il debito sovrano USA posseduto direttamente dalla Cina è calato di 57 miliardi di dollari, scendendo a 759 miliardi nel 2024, secondo il Tesoro americano, ma la cifra non include le quote detenute tramite intermediari esteri.

Questa strategia riflette anche il desiderio di Pechino di proteggersi economicamente investendo in altri asset, come l’oro, di cui sono state aumentate le riserve per tre mesi consecutivi.

Le sue riserve auree sono aumentate del 13% in due anni, anche se il metallo resta una quota minore degli asset totali.

Già dal 2010, la Cina ha iniziato a considerare rischioso detenere una grande quantità di titoli USA, visto il contesto geopolitico.

Tuttavia il calo delle partecipazioni cinesi potrebbe essere dovuto a un trasferimento tecnico più che a un effettivo disinvestimento, perché nel corso degli anni è diminuita la trasparenza delle operazioni cinesi, rendendo difficile misurare l'impatto delle sue operazioni.

Pechino detiene oggi circa 550 miliardi di Treasury, un netto calo rispetto al picco del 2011. Nel frattempo, le partecipazioni di Regno Unito, Belgio e Lussemburgo sono aumentate, mentre il Giappone resta il principale detentore con oltre un trilione di dollari.

La settimana che verrà

La prossima settimana sarà caratterizzata dalla pubblicazione dei dati sull’inflazione americana attraverso il PCE, l’indicatore preferito dalla Fed per tracciare l’andamento dell’inflazione. Un risultato anche solo pari alle previsioni potrebbe essere accolto in modo favorevole dal mercato.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 25/2

17.00 CB Consumer Confidence (Febbraio): L'indagine sulla fiducia dei consumatori® riflette le condizioni economiche prevalenti e i probabili sviluppi per i mesi a venire. Questo rapporto mensile illustra in dettaglio gli atteggiamenti dei consumatori, le intenzioni di acquisto, i piani di vacanza e le aspettative dei consumatori per l'inflazione, i prezzi delle azioni e i tassi di interesse. I dati sono disponibili per età, reddito, 9 regioni e i primi 8 Stati.

Gli analisti si aspettano un calo dell’indice, seppur leggero, dal 104.1 di Gennaio a 103.

Mercoledì 26/2

14.00 MBA Mortgage Applications (21 Febbraio): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

17.00 Vendita di nuove case USA (Gennaio): La vendita della nuova casa avviene con la firma di un contratto di vendita o con l'accettazione di una caparra. La casa può essere in qualsiasi fase di costruzione: non ancora iniziata, in costruzione o già completata. Le vendite di case nuove rappresentano circa il 10% del mercato immobiliare statunitense. Le vendite di nuove case monofamiliari sono estremamente volatili da un mese all'altro e i dati preliminari sono soggetti ad ampie revisioni perché sono per lo più ricavati dai dati dei permessi di costruzione. È previsto un leggero calo del numero di nuove case vendute, che passano da 0.698M a 0.68M di unità.

Giovedì 27/2

14.00 Economic Sentiment EU (Febbraio): Nell'Area Euro, l'Economic sentiment indicator è una misura composita (media=100) che calcola il livello di fiducia di: produttori (40% dell'indice); fornitori di servizi (30%); consumatori (20%); rivenditori (5%) e costruttori (5%).

15.30 US Initial Jobless Claims (22 Febbraio): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente.

15.30 Ordini di beni durevoli USA MoM (Gennaio): Gli ordini di beni durevoli si riferiscono ai nuovi ordini effettuati ai produttori per la consegna di beni durevoli destinati a durare almeno tre anni. La previsione è un incremento mensile del +1.2%.

15.30 Seconda stima PIL USA (Q1): La nuova stima è di una crescita del +2.3%, un rallentamento rispetto al Q4 del 2024.

Venerdì 28/2

15.30 PCE USA YoY (Gennaio): Negli Stati Uniti, l'Indice dei prezzi della spesa per consumi personali fornisce una misura dei prezzi pagati per l'acquisto di beni e servizi a livello nazionale. Mentre l'Indice dei prezzi al consumo presuppone un paniere fisso di beni e utilizza pesi di spesa che non cambiano nel tempo per diversi anni, l'Indice dei prezzi della spesa per consumi personali utilizza un indice a catena e si basa sui dati di spesa del periodo corrente e del periodo precedente (noto come Indice dei prezzi di Fisher). A dispetto di un dato del CPI peggiore del previsto, le stime del PCE sono di un calo al 2.5% su base annuale.

Ultimi video usciti sul mio canale YouTube

Utilizzare le obbligazioni per compensare le minus valenze, può essere una strategia ottima se si capisce appieno come approcciarla. Perché non tutte le obbligazioni sono uguali e non sempre è il caso di recuperare le minus valenze. In questo video ti presento 5 obbligazioni che potrebbero essere utilizzate e anche quali sono i casi che le rendono utili a questo scopo.

La ricerca di un investimento in azioni da dividendo, scatena sempre una diatriba importante su quale siano gli effettivi lati positivi o negativi della scelta di questa strategia. Attraverso l'approfondimento e la discussione di tre diversi studi e quindi tre diverse teorie, cercheremo di trarre le nostre conclusioni sulla rilevanza dei dividendi.

Gli ETF sono oramai diventati il metodo più efficace ed efficiente per potersi approcciare al mondo degli investimenti. La gamma di prodotti offerti da quelli multi asset, a single asset passando dalla gestione attiva, sono veramente un ventaglio da scoprire. Ma bisogna scoprirli ed approfondirli appieno per capirli. Cosa che faremo in questa guida per investire in ETF.