Tanta incertezza e solamente due tagli dei tassi nel 2025

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

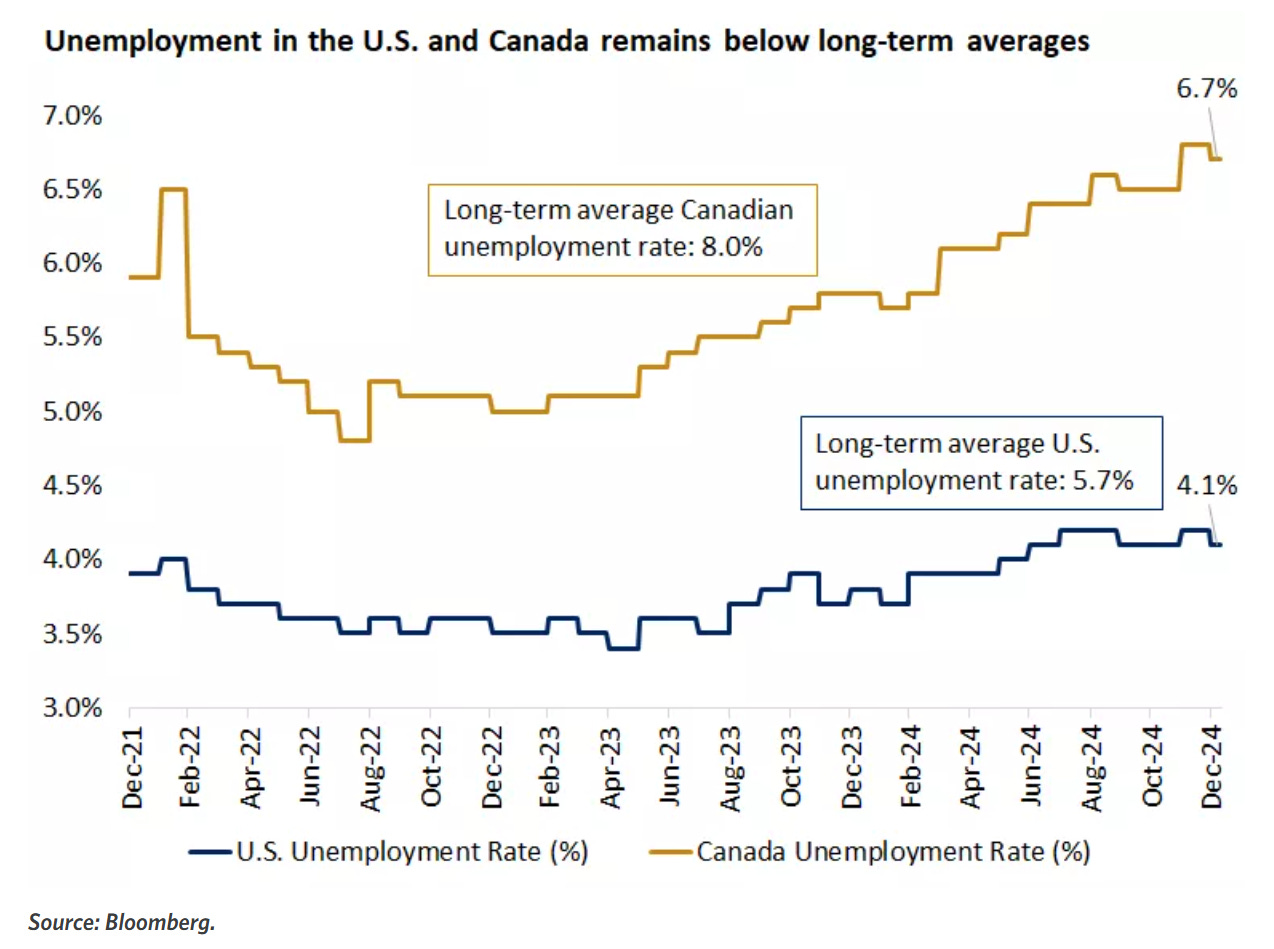

Stati Uniti e Canada attraversano la stessa fase economica: inflazione alta, mercato del lavoro estremamente dinamico e salari che crescono più dell’inflazione.

I verbali FOMC hanno scoperchiato il vaso di pandora, con la maggior parte dei funzionari della Fed che chiede a gran voce di ridurre i tagli dei tassi e adottare un approccio più guardingo.

I dati del mercato del lavoro statunitense hanno sorpreso tutti, quasi doppiando le stime degli analisti. Un mercato così vivace è un forte deterrente per la Fed nell’abbassare i tassi e potrebbe alimentare una nuova spirale inflazionistica.

L’annuncio di BlackRock dell’uscita dal Net Zero Asset Managers è un duro colpo per i sostenitori di una finanza più “sostenibile”, che perdono alleati con il cambio di presidenza.

La settimana passata

Una settimana dominata dalla paura di possibili rialzi dei tassi ha portato in dote performance negative su tutti i principali indici americani. Il NASDAQ cala del 2.3% seguito da S&P500 e dal Dow Jones entrambi al -1.9%. Il petrolio continua a crescere e superare i 76$ al barile, minacciando ulteriori fiammate inflazionistiche nei prossimi mesi.

I dati del mercato del lavoro statunitense hanno contribuito a questi risultati negativi e sono in linea con quanto successo in Canada. Le aspettative degli analisti era di assistere ad un aumento di 25.000 unità a Dicembre, ma il dato di 91.000 unità è stato ben maggiore, proprio come negli Stati Uniti.

Anche gli aumenti salariali in Canada si sono ridotti al 3,7% su base annua, al di sotto delle stime del 3,8%,con ulteriori spinte inflazionistiche, visto che la crescita dei salari è superiore al tasso d’inflazione.

Entrambi i paesi stanno vivendo un periodo di incertezza politica. In Canada questo è legato dall’annuncio delle dimissioni del presidente Trudeau, mentre negli USA tutti gli occhi sono rivolti al giorno dell’insediamento di Trump, il 20 Gennaio.

Tuttavia non è la politica a guidare i mercati, ma sono i fondamentali. L'espansione economica e del mercato è sostenuta da 3 fondamentali: Un mercato del lavoro solido che permetterà di sostenere i consumi; una crescita positiva degli utili dell'S&P 500, che probabilmente supererà il 10% nel 2025; e una riduzione dei tassi da parte della Fed, anche se in modo contenuto..

Tanta incertezza e solamente due tagli dei tassi nel 2025

Con la pubblicazione dei verbali del FOMC, diversi funzionari della Fed hanno evidenziato la necessità di adottare un approccio prudente nei futuri tagli dei tassi di interesse, continuando a sottolineare i pericoli di un’inflazione in crescita e sopra al target della Fed.

Dai verbali della riunione di Dicembre è emersa preoccupazione per l'elevata incertezza politica, legata alle proposte della campagna elettorale di Donald Trump.

Dai verbali si legge che “La commissione si trova in una fase in cui è opportuno rallentare o quasi fermare l'allentamento delle politiche monetarie”: questa frase ha lasciato un brivido di agitazione nei mercati. La Fed prevede solo due ulteriori tagli entro il 2025, segnalando una possibile pausa già alla fine del mese.

Come letto anche nei precedenti verbali, i funzionari temono che “l'inflazione elevata possa essere più persistente del previsto” e che il percorso verso il 2% potrebbe richiedere più tempo.

Non tutti i funzionari sono d’accordo nel sospendere o rallentare i tassi: Christopher Waller, ad esempio, minimizza l’impatto che le proposte del nuovo presidente potrebbero avere sull'inflazione e sostiene ulteriori tagli dei tassi.

I dati del mercato del lavoro negli USA

A Dicembre, l’economia statunitense ha creato 256.000 posti di lavoro, superando le aspettative degli economisti 160.000 e migliorando rispetto ai 212.000 di Novembre. Questo dato ha obliterato le previsioni degli analisti di 160.000 unità, raffreddando ulteriormente l’entusiasmo sui mercati.

Questo risultato ha portato ad un aumento del rendimento dei titoli di stato americani, che sono saliti ai massimi del 2023, con il decennale al 4.8%, mentre le azioni sono scese.

Gli investitori ora prevedono che la Federal Reserve posticiperà i tagli dei tassi a Settembre 2025, riducendo anche la probabilità di ulteriori tagli quest’anno.

I dati sembrano confermare che la Fed non deve accelerare le sue decisioni e probabilmente manterrà i tassi tra il 4,25% e il 4,5% nella prossima riunione. Durante la presidenza Biden, l’economia ha creato 16,6 milioni di posti di lavoro, mantenendo un mercato del lavoro forte, con il tasso di disoccupazione sceso al 4,1%.

Complessivamente, l’economia statunitense dimostra resilienza nel mercato del lavoro, ma le dinamiche inflazionistiche e le politiche monetarie restano criticità da affrontare.

Il “Green” non è più di tendenza

Il gigante della finanza BlackRock, il più grande gestore di patrimoni al mondo, ha deciso di uscire dal gruppo Net Zero Asset Managers (NZAM), una coalizione globale impegnata a raggiungere emissioni nette zero entro il 2050.

BlackRock sin dal 2021 si è dimostrata vicina ai temi ESG: sono una prova le lettere agli investitori del CEO dell’azienda Larry Fink.

La decisione di uscire dalla coalizione è stata comunicata ai clienti istituzionali tramite una lettera firmata dal vice-presidente Philipp Hildebrand. La motivazione principale risiede nella confusione generata dall'adesione al gruppo e nelle conseguenti indagini legali da parte di autorità pubbliche.

Il vento politico e economico sta cambiando e di conseguenza BlackRock cerca di adeguarsi. Negli ultimi anni, l’azienda è stata bersaglio di critiche da parte di politici conservatori statunitensi, che l'hanno accusata di promuovere un “capitalismo woke” e di spingere le sue partecipazioni (in quasi tutte le aziende del mondo) verso un approccio più “green”.

Queste critiche hanno portato a cause legali, indagini regolatorie e boicottaggi da parte di stati a guida repubblicana.

Anche gli ambientalisti e i gruppi più progressisti hanno criticato BlackRock per dare priorità agli interessi finanziari dei clienti, piuttosto che alla sostenibilità. Nel 2021, BlackRock aveva sostenuto il 47% delle proposte degli azionisti su temi ambientali e sociali, percentuale scesa al 4% nel 2022.

BlackRock è solo l’ultimo di diversi istituti bancari statunitensi che hanno preso la stessa decisione: JPMorgan, Citigroup, Bank of America, Morgan Stanley, Wells Fargo e Goldman Sachs hanno recentemente abbandonato il gruppo Net-Zero Banking Alliance. Anche il grande competitor Vanguard si è già ritirato da NZAM più di un anno fa

BlackRock ha cercato di tranquillizzare gli investitori sostenendo che l'uscita da NZAM non influirà sulla gestione dei portafogli e sulla valutazione dei rischi legati al clima. Tuttavia ci sembra poco probabile che la scelta non abbia delle ripercussioni.

L’obiettivo dell’azienda era bilanciare le pressioni politiche interne negli Stati Uniti con le aspettative dei clienti europei, più sensibili al tema.

Un esempio è l'approccio "moderato" preso nei confronti del gruppo Climate Action 100+, dal quale BlackRock è uscita come entità globale, mantenendo però la partecipazione tramite una divisione internazionale più piccola.

La settimana che verrà

Calendario Economico

La prossima settimana verterà sui dati dell’inflazione del mese di Dicembre, che tutti gli analisti ipotizzano più alti rispetto ai dati di Novembre. I mercati potrebbero reagire negativamente a risultati peggiori rispetto alle aspettative, mentre dall’altra parte del mondo la Cina rilascerà dati sulla produzione industriale e sul PIL.

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 14/1

15.30 PPI USA YoY (Dicembre): Negli Stati Uniti, l'Indice dei prezzi alla produzione per la domanda finale misura la variazione dei prezzi dei beni venduti per il consumo personale, l'investimento di capitale, la pubblica amministrazione e l'esportazione. È composto da sei indici di prezzo principali. La previsione è di una crescita dell’indice al 3.2%, in risalita rispetto al dato di Novembre del 3%.

Mercoledì 15/1

12.00 Produzione industriale EU (Dicembre): Nell'area dell'euro, la produzione industriale misura la produzione delle imprese integrate nel settore industriale dell'economia, come l'industria manifatturiera, l'industria mineraria e i servizi di pubblica utilità. Anche in questo mese è previsto un calo del -1.5%, in una striscia andata avanti per tutto il 2024.

14.00 MBA Mortgage Applications (10 Gennaio): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

15.30 Tasso d’inflazione USA (Dicembre): Il tasso d’inflazione previsto per il mese di Dicembre è del 2.9%, in risalita rispetto al 2.7% di Novembre e il terzo mese consecutivo di crescita.

Giovedì 16/1

15.30 US Initial Jobless Claims (11 Gennaio): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente.

15.30 Vendite Retail USA MoM (Dicembre) : Il rapporto sulle vendite al dettaglio negli Stati Uniti fornisce una misura aggregata delle vendite di beni e servizi al dettaglio in un periodo di un mese. Esistono tredici tipi principali di dettaglianti. Gli analisti si aspettano una crescita del +0.5%.

Venerdì 17/1

4.00 PIL Cina (Q4): Gli economisti prospettano una crescita del +5% nel quarto trimestre cinese.

4.00 Produzione industriale Cina (dicembre): In Cina, la produzione industriale misura la produzione delle imprese integrate nel settore industriale dell'economia, come l'industria manifatturiera, l'estrazione mineraria e le utilities. Gli analisti si aspettano una crescita del +5.5% nel mese di Dicembre.

15.30 Permessi costruzione USA Prel (Dicembre): I permessi di costruzione si riferiscono alle approvazioni rilasciate dalle giurisdizioni locali prima che la costruzione di un edificio nuovo o esistente possa avvenire legalmente. Non tutte le aree degli Stati Uniti richiedono un permesso di costruzione.

Ultimi video usciti sul mio canale YouTube

Le obbligazioni sono state molto rivalutate negli ultimi anni, dopo un lungo periodo in cui erano state scarsamente considerate. In questo video andiamo ad analizzare quali siano le dinamiche e le metriche da considerare per capire se nel 2025 possano ancora essere un asset importante e da valutare per il portafoglio.

Durante le mie consulenze, vengo a contatto con investitori che hanno esperienze e necessità diverse, ma alcuni falsi miti sugli investimenti, li toccano ad ampio raggio. In questo video voglio discuter 10 falsi miti sugli investimenti e quali di questi sono assolutamente miti e quali hanno invece un fondo di verità.

Il mercato immobiliare, per noi italiani, rappresenta da sempre una forma di sicurezza, una scelta che molti considerano un investimento a basso rischio, soprattutto se confrontato con i mercati finanziari. Tuttavia, non è tutto così semplice e privo di rischi come può sembrare. In questo video analizzeremo insieme i principali vantaggi e svantaggi legati all'investimento immobiliare, per aiutarvi a decidere se questa è davvero la scelta giusta per voi.