Perché l’economia peggiora ma lentamente

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Nonostante i dati dell’economia non siano esaltanti, con un ulteriore peggioramento del LEI, il mercato continua a correre e crescono gli investimenti

Ci sono tre cause che hanno rallentato il peggioramento dell’economia nonostante i rialzi dei tassi

Il target del 2% di inflazione core verrà raggiunto solo nel 2025

L’inflazione continua a calare in Europa, ma non ci sono solo notizie positive

La settimana passata

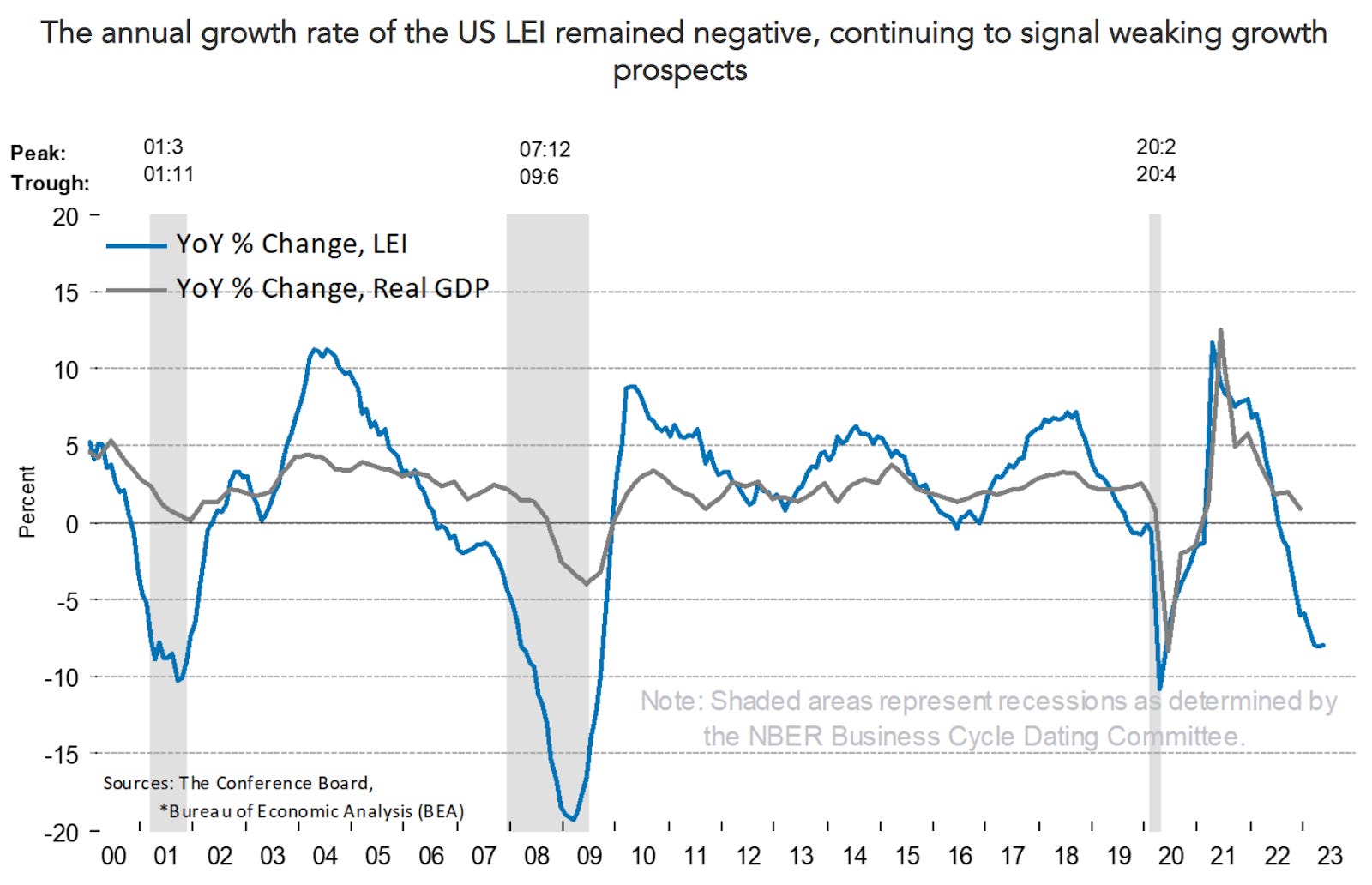

La scorsa settimana è stato rilasciato il dato aggiornato del LEI, un indice anticipatore statunitense, in grado di segnalare i punti di svolta significativi nel ciclo economico e della direzione che l'economia sta prendendo nel breve termine.

Il valore di Maggio 2023 è sceso di un ulteriore 0,7% dopo il calo del 0,6% di Aprile. La discesa del LEI è stata causata del deterioramento degli indicatori delle aspettative dei consumatori sulle condizioni economiche, dell'indice ISM dei nuovi ordini, del differenziale negativo dei rendimenti e del peggioramento delle condizioni del credito.

Per quale motivo la situazione è preoccupante?

L'indice è diminuito in ciascuno degli ultimi quattordici mesi e continua a indicare un indebolimento dell'attività economica. L'aumento dei tassi di interesse e la persistenza dell'inflazione continueranno a frenare l'attività economica.

Gli analisti, pur avendo rivisto le previsioni sul PIL del secondo trimestre da negative a in leggera crescita, prevedono che l'economia statunitense si contrarrà nel periodo compreso tra il terzo trimestre del 2023 e il primo trimestre del 2024.

Nonostante i dati non esaltanti, i mercati continuano a correre e anche coloro che inizialmente si erano dimostrati più pessimisti, si stanno adesso ricredendo.

Secondo Goldman Sachs Group, l'attuale rally del mercato azionario è stato il più ristretto dalla bolla delle dot-com del 2000, con una manciata di titoli tecnologici a guidare i rendimenti. Questo ha portato ad avere un divario sempre più marcato tra i titoli vincenti e tutti gli altri.

Ma all’orizzonte ci sono dei cambiamenti. C'è stato un aumento della domanda di call legate alle small cap, che hanno sottoperformato negli ultimi mesi. Gli investitori stanno anche investendo in fondi a piccola capitalizzazione, molti dei quali sono dominati da azioni di banche regionali e altri titoli sensibili alla salute dei consumatori statunitensi.

Perché l’economia peggiora ma lentamente

Ci sono diverse motivazioni dietro a questa strana situazione che sta coinvolgendo le principali economie mondiali. Con i tassi che vengono alzati ormai da un anno in quasi tutti i paesi occidentali, viene da chiedersi perché non si siano visti degli impatti più forti sull’economia.

La prima motivazione è legata ai miliardi che sono stati iniettati nell’economia durante la pandemia. Tutto questo risparmio aggiuntivo ha richiesto alcuni mesi per essere assorbito sotto forma di spese extra.

Inoltre, il mercato del lavoro molto caldo ha contribuito a garantire flussi di stipendi ai lavoratori, consentendogli di mantenere lo stesso tenore di vita.

Gli aumenti dei tassi della Federal Reserve costringono i consumatori e le imprese fortemente indebitate a ridurre le spese perché devono pagare interessi sui prestiti sempre più alti.

Tuttavia negli ultimi due anni i consumatori non si sono indebitati eccessivamente: nel primo trimestre del 2023, gli interessi sul debito rappresentavano il 9,6% del reddito personale disponibile, al di sotto dei livelli minimi registrati tra il 1980 e l'inizio della pandemia nel Marzo 2020.

Da aggiungere a questi motivi, ci sono sicuramente gli investimenti pubblici, che durante gli ultimi anni sono aumentati notevolmente. Due esempi sono il pacchetto infrastrutturale da circa 1.000 miliardi di dollari approvato dal Presidente Biden nel 2021 e due leggi firmate lo scorso anno che prevedono centinaia di miliardi di dollari per incentivare la produzione di energia rinnovabile e la produzione di semiconduttori.

Infine l’ultimo discorso riguarda i livelli a cui erano arrivati i tassi. Secondo alcune stime, i primi due terzi degli aumenti dei tassi della Fed hanno solo riportato i tassi a un livello normale, mentre l'ultimo terzo ha rallentato l'economia. Il risultato è che tutti questi rialzi hanno limitato la crescita per soli otto o nove mesi.

Il discorso di Powell

Sebbene i funzionari della Federal Reserve abbiano votato all'unanimità per mantenere il tasso di interesse di riferimento fermo nella riunione di Giugno, non sono esclusi ulteriori rialzi durante l’anno.

Powell è stato intervistato sulle prossime mosse della Fed. Il presidente ha detto che i funzionari non hanno preso una decisione consapevole di seguire l’ipotesi di alzare i tassi ad ogni prossima riunione: "Potrebbe funzionare così o non funzionare così, ma non escluderei affatto la possibilità di spostare le riunioni consecutive".

Powell ha avvertito che: "Non credo che riusciremo a tornare al 2% né quest'anno né l'anno prossimo [per quanto riguarda l'inflazione core] ma solo nel 2025", aggiungendo che gli Stati Uniti, sebbene stiano facendo dei progressi, hanno una inflazione core più lenta.

Queste proiezioni rendono alquanto irrealistico lo scenario di un prossimo futuro con dei tassi in diminuzione.

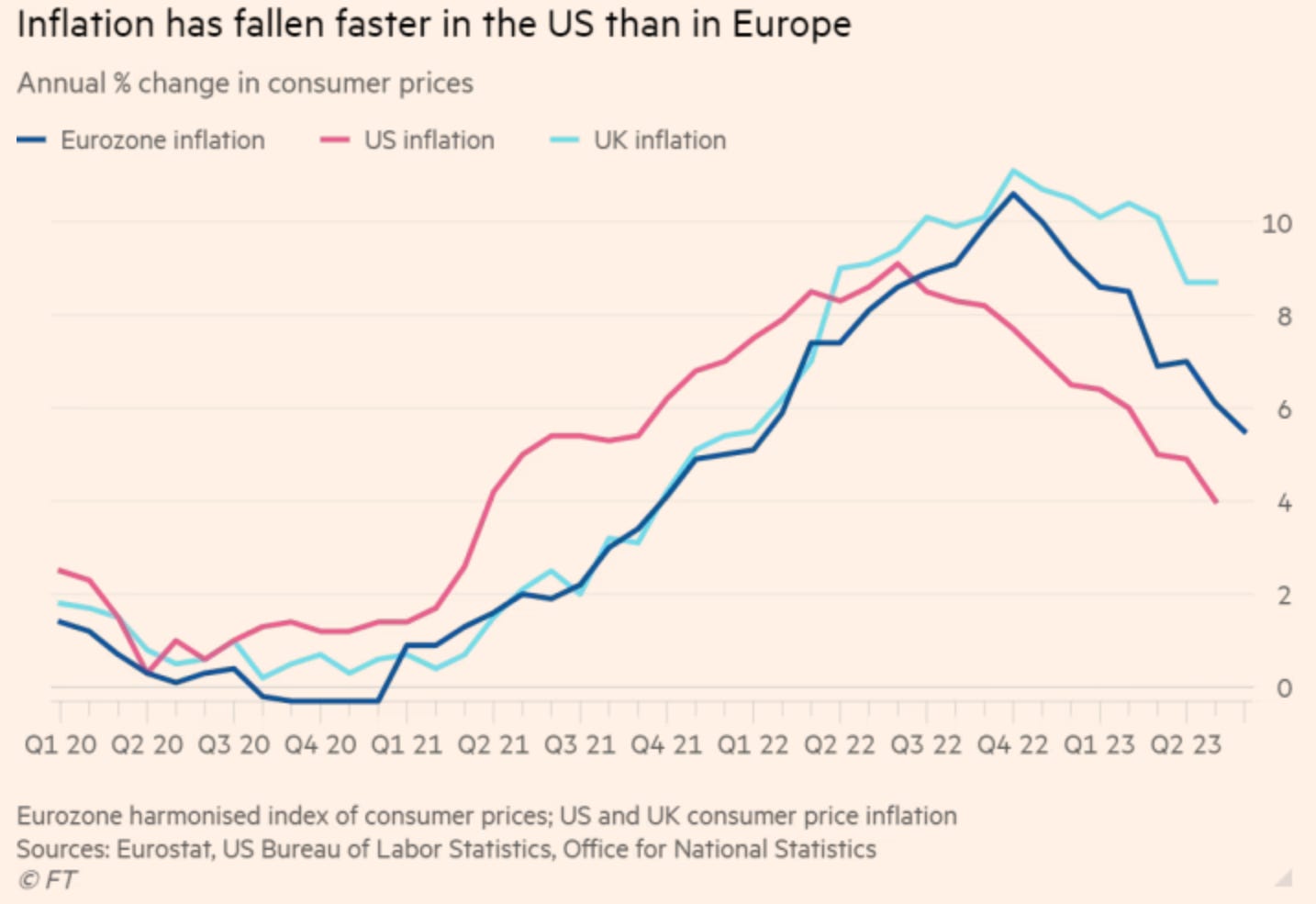

L’evoluzione dell’inflazione tra USA e Europa

L’inflazione in Europa è scesa più di quanto ci si aspettasse, crescendo di “solo” il 5,5% rispetto al 5,6% previsto. Un grosso salto dal 6,1% di crescita del mese precedente.

Questi dati, se da una parte sono confortanti, nascondono anche un’altra verità. L’inflazione core, quella su cui i tassi d’interesse hanno un effetto diretto, è salita dello 0,1% rispetto al mese precedente. E questa è una pessima notizia per tutti quelli che vorrebbero una riduzione rapida degli aumenti dei tassi d’interesse.

Come conseguenza dei risultati misti, i titoli europei sono saliti grazie alla speranza degli investitori che i tassi di interesse nel blocco raggiungano presto il loro massimo.

I prezzi dell'energia nell'Eurozona sono scesi del 5,6% a Giugno, un calo più marcato rispetto all'1,8% di Maggio. Anche l'inflazione dei prodotti alimentari, alcolici e tabacco ha subito un rallentamento, scendendo al 12,5%, mentre l'inflazione dei beni industriali è scesa al 5,5%. Questi valori sono stati compensati da un’accelerazione dei prezzi dei servizi, cresciuti del 5,4%.

L'inflazione è scesa in 18 dei 20 Paesi dell'Eurozona, aumentando solo in Germania e rimanendo piatta in Croazia. Tre paesi sono stati particolarmente virtuosi, segnando un valore al di sotto dell'obiettivo del 2% fissato dalla BCE: si tratta di Spagna, Belgio e Lussemburgo.

La situazione americana è migliore sotto diversi punti di vista. Il PCE, indice spesso utilizzato dalla FED come punto di riferimento, è salito del 3.8% su base annua, con un calo importante rispetto al 4,3% registrato ad Aprile.

Da un punto di vista mensile la crescita dei prezzi è stata di solo lo 0,1%. I consumatori continuano a spendere i loro soldi per servizi, come ad esempio quelli medici, ma stanno riducendo la spesa di beni non di prima necessità.

Gli analisti sono abbastanza concordi nell’ indicare la metà del 2023 come il periodo di inizio della recessione. Tuttavia, fino ad adesso, l’economia americana è stata più forte di quanto ci si potesse aspettare e quindi non è da escludere un soft landing.

La settimana che verrà

La prossima settimana sarà caratterizzata dai dati sulla disoccupazione e sul settore dei servizi e manifatturiero. I primi sembrano costanti con quanto visto nei precedenti mesi, quindi un forte mercato del lavoro che però si sta piano piano raffreddando. I secondi dipingono un quadro in leggero miglioramento per l’economia americana.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Lunedì 3/7

16.00 ISM Manufacturing PMI US (Giugno): Il rapporto ISM sul settore manifatturiero si basa sui dati raccolti dai responsabili degli acquisti e delle forniture a livello nazionale. Le risposte al sondaggio riflettono l'eventuale variazione del mese in corso rispetto al mese precedente. Per ciascuno degli indicatori misurati (nuovi ordini, ordini arretrati, nuovi ordini di esportazione, importazioni, produzione, consegne dei fornitori, scorte, scorte dei clienti, occupazione e prezzi), il rapporto mostra la percentuale di risposte, la differenza netta tra il numero di risposte in senso economico positivo e negativo e l'indice di diffusione. Una lettura del PMI superiore al 50% indica che l'economia manifatturiera è generalmente in espansione; una lettura inferiore al 50% indica che è generalmente in declino.

Gli analisti si aspettano un valore più alto rispetto a Maggio, quando l’indice ha toccato il 46,9. Per Giugno è previsto un dato di 47,2.

Mercoledì 5/7

13.00 MBA Mortgage Applications (30 Giugno): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

20.00 Verbale FOMC: I verbali FOMC sono importanti per comprendere quali sono stati i processi decisionali e le aspettative dei membri della commissione nell’ultima seduta.

Giovedì 29/6

14.30 US Initial Jobless Claims (1 Luglio): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

16.00 ISM Service PMI US (Giugno): Il Report On Business® dell'ISM non manifatturiero si basa sui dati raccolti dai responsabili degli acquisti e delle forniture a livello nazionale. Le risposte al sondaggio riflettono l'eventuale variazione del mese in corso rispetto al mese precedente. Per ciascuno degli indicatori misurati (attività commerciale, nuovi ordini, arretrati di ordini, nuovi ordini di esportazione, variazione delle scorte, sentiment sulle scorte, importazioni, prezzi, occupazione e consegne ai fornitori), il rapporto mostra la percentuale che riporta ciascuna risposta e l'indice di diffusione. Una lettura dell'indice superiore al 50% indica che l'economia non manifatturiera in quell'indice è generalmente in espansione; una lettura inferiore al 50% indica che è generalmente in calo. Gli ordini ai produttori di servizi rappresentano circa il 90% dell'economia statunitense.

Gli analisti si aspettano per Giugno un valore di 50,5 in linea con quanto registrato a Maggio.

Venerdì 7/7

14.30 Non-farm Payrolls (Giugno): I Nonfarm payrolls sono un rapporto sull'occupazione pubblicato mensilmente, di solito il primo venerdì di ogni mese, e influenzano pesantemente il dollaro USA, il mercato obbligazionario e il mercato azionario. Le aspettative sono di un crollo delle buste paga non agricole nel mese di Giugno, dalle 339K unità alle 200K unità.

14.30 Tasso di disoccupazione US (Giugno): Le aspettative degli analisti sono di un tasso di disoccupazione fisso al 3,7% come nel mese precedente. Se il dato venisse confermato, diventerebbe più scontata l’ipotesi di un aumento dei tassi a Luglio.

Ultimi video usciti sul mio canale Youtube

Ogni anno alla fine dell'anno faccio un video sui miei obiettivi e quest'anno ho deciso di fare un video anche a metà anno per fare un recap e parlarvi di come stanno andando le varie cose. All'interno di questo video voglio anche parlare di tre cose che ho imparato nel mio percorso imprenditoriale e condividerle con voi perché penso che possano essere utili per tutti. Ci sara' una prima parte di recap sugli obiettivi e un racconto mio delle varie novità, di come stanno andando le varie cose, e una seconda parte in cui parliamo appunto di spunti utili da un punto di vista imprenditoriale e personale.

In questo video parleremo di investimenti passivi e del processo dietro a una strategia di investimento passiva e di come ci possono venire in aiuto gli smart beta, confrontando i rendimenti e i vantaggi di strategie attive e passive.

Sul mercato ci sono tantissime tipologie di obbligazioni, quindi in questo video andremo a conoscere a fondo tutti i tipi di obbligazioni e di strumenti all'interno del mercato obbligazionario, analizzando i vantaggi e gli svantaggi di quest' ultimi.