Perché il discorso di Powell fa decollare i mercati

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Non solo la Fed smuove i mercati, anche la BoJ alza per la prima volta i tassi dopo anni, grazie alla crescita del PIL giapponese.

Le parole di Powell hanno rasserenato i mercati, spostando l’attenzione sui fondamentali delle aziende e sulla crescita economica.

È stato scongiurato lo shutdown grazie ad un accordo tra Democratici e Repubblicani.

Il Messico è l’ultima delle grandi economie dell’America Latina che ha deciso di abbassare i tassi d’interesse.

La settimana passata

Durante la precedente settimana tutti i principali indici americani hanno mostrato un grande vigore, salendo considerevolmente: Il NASDAQ cresce del 2,9% seguito dall’S&P500 al +2,3% e dal Dow Jones al +2%. Il petrolio, nonostante i recenti bombardamenti delle raffinerie russe, non sale, restando fermo sugli 80$ al barile.

Il discorso di Powell e la revisione al rialzo del tasso di crescita del PIL statunitense hanno avuto un impatto importante sulle performance e ne parleremo in modo più esteso più avanti nella newsletter.

Tuttavia la Fed non è stata l’unica Banca Centrale a prendere importanti decisioni di politica monetaria nei giorni scorsi

La Banca Nazionale Svizzera, ad esempio, ha colto di sorpresa i mercati finanziari con una diminuzione dei tassi di 0,25 punti percentuali, portandoli all'1,5%.

Inoltre, la Bank of England, nel corso della sua recente riunione, ha deciso di lasciare il tasso principale fermo al 5,25%

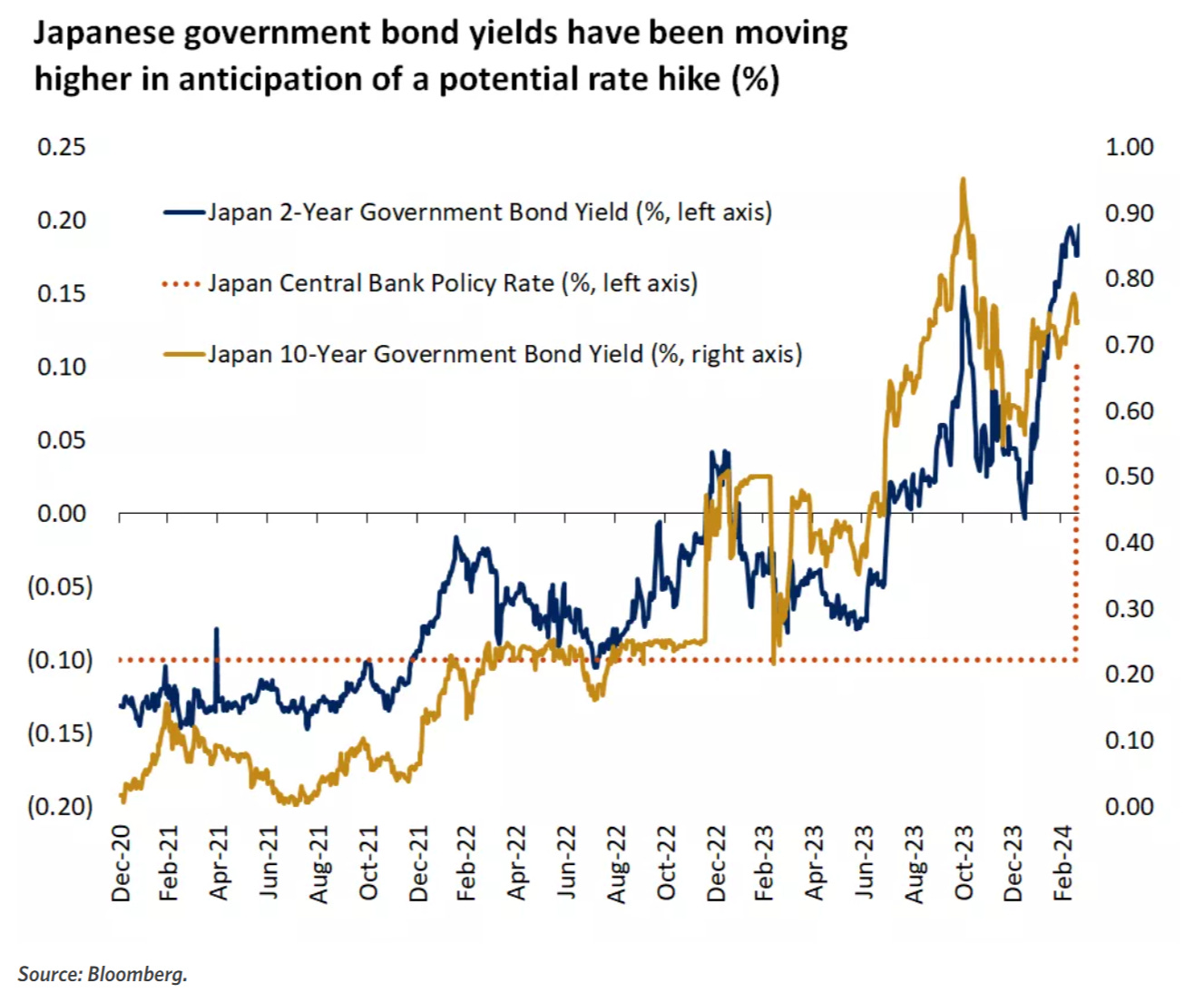

Probabilmente la decisione più interessante è stata quella della Banca del Giappone (BoJ), che nell'ultima settimana ha incrementato i suoi tassi d'interesse per la prima volta in diciassette anni. La banca ha modificato i suoi tassi dal -0,1% ad un intervallo tra lo 0,0% e lo 0,1%, mettendo fine alla sua politica di tassi d'interesse negativi durata otto anni.

Nell'ultimo anno, in forte controtendenza rispetto al decennio precedente, l'inflazione in Giappone è salita, c’è stato un incremento dei salari e la crescita economica nonché la redditività sono migliorate significativamente.

Perché il discorso di Powell fa decollare i mercati

Mercoledì c’è stato un grande fermento che ha attraversato gli animi di tutti gli investitori sentendo gli esponenti della Federal Reserve esprimere un notevole ottimismo, grazie ad aspettative più alte per il PIL del 2024 e mantenendo aperta la possibilità di abbassare i tassi d'interesse fino a tre volte.

Al momento assistiamo ad una bassissima disoccupazione, una crescita veloce e una inflazione che non sembra voler aumentare. Non aumentare, beninteso, non diminuire, perché le ultime registrazioni del CPI avevano deluso molte aspettative.

Con un robusto inizio del 2024, i responsabili della Fed ora prevedono che l'economia americana crescerà del 2,1% nel corso dell'anno, superando le performance di altre economie sviluppate e anche le proprie stime precedenti di tre mesi.

Powell ha indicato che ciò non fermerà la Fed dal tagliare i tassi base, attualmente al picco degli ultimi 23 anni tra il 5,25% e il 5,5%.

"L'economia sta andando bene", ha dichiarato Powell mercoledì. Con un tasso d'inflazione totale del 2,4% se si considera il PCE, ci stiamo avvicinando all'obiettivo del 2% della Fed.

Anche per quanto riguarda la corsa alle presidenziali queste parole sono una boccata d’ossigeno. Dall'Amministrazione Biden sono arrivati segnali di approvazione, con prospettive di una riduzione dei costi di indebitamento prima delle elezioni.

A Dicembre, solo sei membri prevedevano tre tagli, mentre ora sono nove. Queste previsioni indicano che la Fed potrebbe iniziare ad allentare la politica monetaria già da Giugno, anche se molti economisti sospettano che la Fed possa fermarsi a due tagli.

L'inflazione di alcuni beni e servizi continua a essere persistente. Il prezzo della benzina, un indicatore chiave per gli americani, è salito del 15% dall'inizio dell'anno. Altri costi, come affitti e assicurazioni auto, continuano a crescere rapidamente.

La crescita dell’inflazione misura dal CPI al 3,2% di Febbraio, rispetto al 3,1% di Gennaio, è stata ridimensionata da Powell sottolineando che l'aumento potrebbe essere influenzato da fattori stagionali.

L'aggiornamento significativo delle prospettive di crescita del PIL da parte della Fed è stato realizzato senza corrispondenti revisioni delle aspettative sull'inflazione o sull'occupazione.

Gli investitori si sono allineati alla visione della Fed, adeguando al ribasso le loro aspettative iniziali sui tassi, che prevedevano tagli fino a 1,5 punti percentuali entro la fine del 2024. Al momento sembrerebbe che l’attenzione degli investitori stia vertendo sempre di più sui fondamentali delle aziende e sulla crescita economica e sempre meno sulle prossime mosse di politica monetaria.

Scongiurato lo shutdown

Dopo settimane di stallo, finalmente i membri del Congresso americano, hanno trovato un accordo dell’ultima ora per scongiurare una sospensione parziale delle attività governative (il famoso shutdown), approvando una legge per un finanziamento da 1,2 miliardi di dollari.

I rimandi si susseguivano ormai da mesi, mettendo non poca agitazione all’amministrazione pubblica.

Per poter raggiungere la votazione finale del bilancio di spesa, comunicata da Chuck Schumer, capo della maggioranza al Senato, si è dovuti passare attraverso intense trattative. Il Senato è infatti sotto controllo Democratico, mentre la Camera, è dominata dai Repubblicani.

L'amministrazione presidenziale ha espresso soddisfazione per l'accordo, sospendendo i preparativi per lo shutdown con la convinzione che il Congresso finalizzerà presto il finanziamento e che il presidente apporrà la sua firma sulla legge entro sabato.

Nonostante la Camera abbia passato la legge con il supporto di entrambi i partiti, alcuni dei repubblicani più vicini a Trump non hanno gradito e hanno espresso il proprio malumore.

Marjorie Taylor Greene, rappresentante della Georgia, ha minacciato di rimuovere Mike Johnson dalla carica di speaker della Camera, carica che ricopre da ottobre.

Una delle richieste dei Repubblicani, prontamente bloccata dai Democratici, era il rafforzamento delle leggi sull'immigrazione, cercando di utilizzare l'incremento delle traversate di confine come leva politica contro i Democratici in vista delle elezioni del 2024.

L'accordo finanziario assicura le risorse necessarie al funzionamento del governo fino a fine Settembre, preparando il terreno per ulteriori dibattiti su questioni come gli aiuti all'Ucraina, Israele, Taiwan e Gaza, che rimangono in sospeso.

Il Senato democratico ha approvato un importante pacchetto di sicurezza nazionale, che però è stato bloccato dalla Camera, dove molti Repubblicani sono scettici sulla possibilità di nuovi aiuti all’Ucraina.

Lindsey Graham, senatore Repubblicano, ha proposto un prestito all'Ucraina come possibile soluzione, che tuttavia non trova il favore di Kiev.

Il Messico taglia i tassi per ultimo

Il Messico è solo l’ultimo dei principali paesi latinoamericani che hanno recentemente ridotto i loro tassi di interesse, grazie ad un’inflazione nettamente più bassa del previsto.

Giovedì, la Banca del Messico ha ridotto i tassi di 25 punti base portandoli all'11%. La reazione delle autorità monetarie latinoamericane all'aumento dell'inflazione seguito alla pandemia di COVID-19 è stato repentino.

A differenza delle economie occidentali, che erano convinte di assistere ad un’inflazione transitoria, i paesi latinoamericani, memori di periodi di iperinflazione sono corsi ai ripari più velocemente.

Nazioni come Brasile e Messico hanno alzato i tassi nei primi mesi del 2021, seguiti da Cile, Colombia e Perù più avanti durante lo stesso anno, mentre la Federal Reserve degli Stati Uniti e la Banca Centrale Europea hanno posticipato gli aumenti dei tassi al 2022.

Alzare prima i tassi ha portato queste nazioni a potersi muovere ora con più libertà che in occidente.

Mercoledì, la banca centrale del Brasile ha segnalato che diversi indicatori dell'inflazione core rimangono sopra l'obiettivo, nonostante abbia proceduto al sesto taglio consecutivo dei tassi, portandoli al 10,75% dal precedente 13,75%.

La Colombia ha ridotto i tassi due volte, ma la crescita è lenta e l'inflazione ancora lontana dall'obiettivo. In Cile, l'inflazione è diminuita, ma i tagli programmati dalla Banca Centrale hanno causato una forte volatilità della moneta locale.

L'economia del Messico, seconda per grandezza in America Latina, si è espansa del 3,3% l'anno scorso e ha raggiunto tassi di disoccupazione tra i più bassi della sua storia.

Tuttavia l'inflazione dei servizi è rimasta al di sopra delle aspettative, perciò sarà difficile vedere ulteriori riduzioni dei tassi a Maggio.

La settimana che verrà

Dopo il discorso di Powell della scorsa settimana ci aspetta un’altra settimana fondamentale nel processo di lotta all’inflazione. Dopo i dati sugli ordini di beni durevoli, venerdì si terrà l’evento più atteso, la comunicazione dei risultati del PCE, che influenzerà tutto il rendimento della settimana. Tendenzialmente, il dato relativo alla crescita del PCE, che è quello più importante per la Fed, è più basso rispetto al CPI. A Gennaio abbiamo visto una crescita del 2,4% anno su anno, l’attesa è che il dato possa assestarsi anche a febbraio vicino al 2% (consensus = 2,4%).

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 26/3

13.30 Ordini di beni durevoli MoM (Febbraio): Gli ordini di beni durevoli si riferiscono ai nuovi ordini effettuati ai produttori per la consegna di beni durevoli destinati a durare almeno tre anni. Sono un indicatore importante per comprendere la fiducia degli imprenditori nell’economia. Gli analisti si aspettano una crescita del 1% rispetto a Gennaio.

15.00 CB consumer confidence (Marzo): L'indagine sulla fiducia dei consumatori® riflette le condizioni economiche prevalenti e i probabili sviluppi per i mesi a venire. Questo rapporto mensile illustra in dettaglio gli atteggiamenti dei consumatori, le intenzioni di acquisto, i piani di vacanza e le aspettative dei consumatori per l'inflazione, i prezzi delle azioni e i tassi di interesse. Per Marzo ci si aspetta un risultato di 106,7.

Mercoledì 27/3

13.00 MBA Mortgage Applications (22 Marzo): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

Giovedì 28/3

13.30 US Initial Jobless Claims (23 Marzo): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

15.00 Michigan consumer sentiment finale (Marzo): L'Indice delle aspettative dei consumatori si concentra su tre aree: come i consumatori considerano le prospettive della propria situazione finanziaria, come considerano le prospettive dell'economia generale nel breve periodo e come considerano le prospettive dell'economia nel lungo periodo. Ogni indagine mensile contiene circa 50 domande di base, ognuna delle quali analizza un aspetto diverso degli atteggiamenti e delle aspettative dei consumatori.

Dopo i risultati preliminari, ci si aspetta che il risultato definitivo sia di 76,5 in leggero calo rispetto a Febbraio.

Venerdì 29/3

13.30 Indice PCE (Febbraio): Negli Stati Uniti, l'Indice dei prezzi della spesa per consumi personali fornisce una misura dei prezzi pagati per l'acquisto di beni e servizi a livello nazionale. Mentre l'Indice dei prezzi al consumo presuppone un paniere fisso di beni e utilizza pesi di spesa che non cambiano nel tempo per diversi anni, l'Indice dei prezzi della spesa per consumi personali utilizza un indice a catena e si basa sui dati di spesa del periodo corrente e del periodo precedente (noto come Indice dei prezzi di Fisher).

Gli analisti si aspettano che il dato sarà costante con Gennaio, sia per quanto riguarda il core (2,8% yoy) sia per il dato completo (2,4% yoy).

Ultimi video usciti sul mio canale YouTube

Scoprire gli ETF giusti può essere la chiave per un portafoglio di successo, ma non tutti gli ETF meritano il tuo investimento. In questo video, esploro il mondo degli ETF, evidenziando 5 tipi che potrebbero non essere adatti a tutti gli investitori.

Ho ottenuto il prestigioso titolo di Chartered Financial Analyst (CFA) Livello 3, un traguardo che non solo ha segnato un importante progresso personale ma si è rivelato essenziale per la mia carriera nel mondo della consulenza finanziaria. In questo video, voglio condividere ogni passaggio della mia esperienza, dall'ottenimento della certificazione agli impatti trasformativi sulla mia professione, affrontando le sfide e le soddisfazioni.

Scopri la guida definitiva alla scelta tra Obbligazioni Singole e ETF Obbligazionari. Nel mondo degli investimenti, il dibattito tra optare per Obbligazioni Singole o ETF Obbligazionari è sempre attuale. Attraverso l'analisi dettagliata di due fonti autorevoli, esploreremo i vantaggi e gli svantaggi di entrambe le opzioni per aiutarti a prendere decisioni più informate.