Mercati da record: una svolta inaspettata

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Crescita economica e taglio dei tassi sono i due fattori che guideranno i mercati nella chiusura di Gennaio.

L’S&P500 raggiunge i massimi storici, la crescita, come era stato nel 2023, è dovuta principalmente alle Big Tech.

I rapporti tra Germania e Cina dovranno sicuramente cambiare, per permettere all’economia tedesca di riprendersi.

I prossimi 10 anni potrebbero essere fondamentali per lo sviluppo dell’America Latina, ben posizionata su molti macro trend.

La settimana passata

La settimana che si è appena conclusa è stata positiva per i principali indici americani, continuando il trend positivo della precedente. Il NASDAQ è cresciuto del +2,3% seguito dal S&P500 al +1,2% e dal Dow Jones al +0,7%. Il petrolio resta saldo a 73$ al barile tenuto basso dalle paure di una recessione globale.

Le aspettative degli investitori si stanno ridimensionando e i mercati, nonostante abbiano registrato performance positive, sono guidate per lo più dai risultati positivi delle Big Tech, meno influenzate dalle variabili macroeconomiche.

A nostro avviso ci sono due fattori che influenzano e influenzeranno i mercati nel mese di Gennaio.

Il primo fattore sono le aspettative che la Fed mantenga invariati i tassi di interesse al 5,25% - 5,5% durante la riunione di Gennaio. Gli investitori saranno attenti per cercare di capire se ci sono margini per dei tagli a Marzo.

Attualmente, i mercati prevedono circa sei tagli dei tassi nel 2024, incluso il primo nella riunione del 21 Marzo, sebbene la probabilità di questo taglio sia diminuita negli ultimi giorni a seguito delle dichiarazioni di alcuni membri della Fed contrari a un taglio a Marzo.

Con l’inflazione in questo stato sembra alquanto improbabile che assisteremo al primo taglio prima di Maggio.

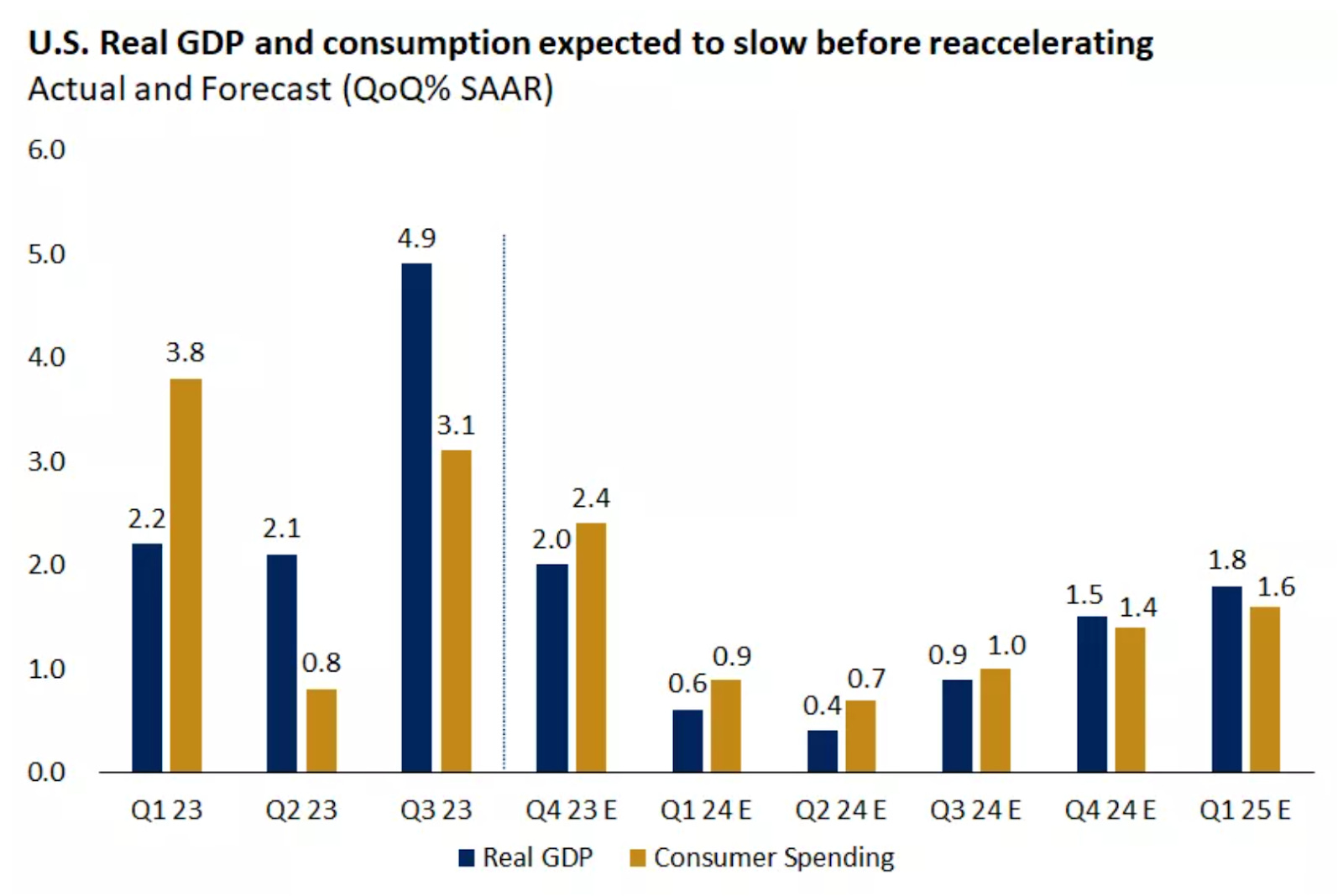

Il secondo fattore riguarda la crescita del PIL degli Stati Uniti. Come annunciato nel calendario, gli investitori avranno un'anteprima della crescita del PIL degli Stati Uniti nel quarto trimestre il 25 Gennaio, al momento prevista al 2%.

Tuttavia, il tracker GDP-Now della Fed di Atlanta, un indicatore in tempo reale del PIL basato sui dati economici attuali, suggerisce che la crescita nel quarto trimestre potrebbe essere vicina al 2,4%, il quinto trimestre consecutivo in cui la crescita economica supera la crescita tendenziale dell'1,5% - 2,0%.

Mercati da record: una svolta inaspettata

Due mesi fa, un'ondata di ottimismo aveva spinto l'S&P 500 a intraprendere una corsa che lo avrebbe portato a toccare i massimi storici.

Un rally su larga scala, che aveva acceso speranze (e forse l’avidità) di ulteriori guadagni nell'anno nuovo, ripetendo i folli anni del 2020-2021. Ma, come spesso accade nei meandri imprevedibili del mercato, la realtà ha preso una piega diversa.

Venerdì pomeriggio l'S&P500, chiude a 4.839,81, massimo storico. Tuttavia, il risultato non è stato così esaltante come si potrebbe pensare. Il successo dell'indice è stato trainato da pochi ma potenti titoli tecnologici, mentre i mercati in generale sembrano esitanti, quasi incerti sulla direzione da prendere.

La crescita è stata dovuta alla aspettative degli investitori sul prossimo taglio dei tassi della Fed. Molti investitori agognano questo evento e credono possa riattivare improvvisamente l’economia americana. Tuttavia forse le speranze a riguardo sono un po’ irrealistiche.

Un punto deve essere estremamente chiaro a tutti: raggiungere un atterraggio morbido non è impresa scontata, ed è per questo che nella storia ne sono stati registrati così pochi.

I nuovi dati economici, che hanno mostrato una crescita dei prezzi e delle vendite al dettaglio più forte del previsto, hanno frenato l'entusiasmo del mercato, raffreddando le aspettative di un taglio immediato dei tassi da parte della Fed.

Nonostante ciò, c'è ancora un forte consenso sul fatto che la Fed taglierà i tassi quest'anno e che gli Stati Uniti eviteranno una grave recessione.

Come si evolveranno i rapporti tra Cina e Germania

Cercare di capire i rapporti tra Cina e Germania è un’azione fondamentale per comprendere appieno il cambiamento delle forze nello scacchiere mondiale.

In una fresca mattina di Luglio, il governo del Cancelliere Olaf Scholz ha svelato al mondo la sua prima strategia complessiva sulla Cina. Era un documento che apriva un nuovo capitolo nelle relazioni sino-tedesche, una dichiarazione di 64 pagine che sottolinea un punto cruciale:

Oggi la Cina non è più il paese di 20 anni fa, quindi la Germania deve cambiare il suo approccio nei confronti di questo paese.

Ma cosa significa questo in termini concreti per la Germania? Le politiche tedesche stanno davvero virando o si tratta di propaganda?

Mentre questi interrogativi aleggiano nell'aria, il governo di Scholz affronta turbolenze interne. Il 2023 si è aperto in modo disastroso, con il PIL tedesco che ha segnato una contrazione dello 0,3%, la peggiore performance tra le maggiori economie globali.

A questo vanno aggiunti gli scioperi e le proteste che hanno infiammato le strade della nazione, erodendo la popolarità dei partiti al governo: i Socialdemocratici di Scholz, i Verdi e i liberali del Partito Democratico Libero.

La Germania si trova a un bivio nella ridefinizione della sua politica nei confronti della Cina. La relazione economica tra i due paesi è profondamente radicata: per il settimo anno consecutivo, la Cina è il principale partner commerciale della Germania, con scambi quasi pari a 300 miliardi di euro nel 2022.

Nonostante la Germania importi molto dalla Cina, il legame economico è forte e bilaterale. Le imprese tedesche investono e vendono molto nel mercato cinese, ed è grande il numero di prodotti essenziali importati.

Eppure, la Germania si trova in una posizione di crescente dipendenza economica dalla Cina e all’interno del paese questo comincia a creare delle grosse preoccupazioni.

Capire come rapportarsi con la Cina è estremamente complesso. Da un lato, c'è il riconoscimento di una Cina sempre più influente. Dall'altro, c'è la consapevolezza che la Cina non fa parte del mondo occidentale, con un orientamento politico molto lontano dalla democrazia.

Quello che attivamente stanno cercando di fare le imprese tedesche è applicare strategie di "de-risking", diversificando le catene di approvvigionamento e i mercati di esportazione.

Tuttavia il processo è graduale. Le grandi aziende manifatturiere che operano nei settori strategici tedeschi come quello delle automobili, dei prodotti chimici e dell'ingegneria meccanica non possono passare bruscamente dalla Cina ad altri Paesi come fornitori di beni essenziali.

Ci vorrebbero anni per trovare fornitori sostitutivi capaci di sopperire a tutti gli input cinesi attualmente presenti nelle catene di approvvigionamento. Alcuni paesi come l’India sono delle soluzioni alternative, ma non hanno ancora la forza produttiva per sostituire in toto i produttori cinesi.

L’occasione da cogliere per l’America Latina

In questa newsletter abbiamo parlato tantissime volte degli Stati Uniti. Spesso pubblichiamo notizie riguardanti la situazione in Europa e la Cina e l’Asia sono state oggetto di numerosi articoli.

Ma c’è un continente che raramente prendiamo in considerazione. Si tratta dell’America Latina, l’eterna incompiuta o per citare le parole dello scrittore messicano Carlos Fuentes "avanza ma non è finita, è energica ma piena di problemi apparentemente insolubili".

Negli ultimi dieci anni, questa terra dalle mille promesse ha visto i suoi sogni di prosperità svanire, deludendo cittadini e investitori.

La crescita economica è stata stagnante, e il benessere dei suoi abitanti non è variato e in alcuni casi è pure calato. Le uniche eccezioni, di cui parleremo più avanti, sono stati piccoli paesi secondari.

Però alcuni macro trend ci dicono che la situazione ora potrebbe cambiare, aprendo un nuovo decennio di crescita per la regione. Li potremmo riassumere in 4 punti: produzione alimentare, energia pulita, estrazione di minerali critici e lotta al cambiamento climatico.

Il continente detiene due terzi delle riserve mondiali di litio e quasi il 40% del rame. È un gigante nel commercio agroalimentare mondiale, producendo il 45% delle derrate alimentari e le sue vaste risorse di terreno e acqua promettono ulteriori sviluppi del territorio.

L'Amazzonia, la più grande foresta pluviale sopravvissuta al mondo, rappresenta un tesoro inestimabile e il territorio del continente si presta perfettamente all’impiego massiccio di energia solare ed eolica.

Al di là delle risorse naturali, la regione vanta altri vantaggi meno evidenti in un mondo in crisi: una pace relativa tra i suoi stati, un grado di democrazia superiore rispetto ad altre regioni in via di sviluppo, e un crescente soft power, con musica, cibo, arte e film che catturano l'attenzione globale.

Tutto bellissimo direte voi, ma stiamo pur sempre parlando dell’America Latina, il continente delle “repubbliche delle banane” i cui stati rischiano il default da un momento all’altro. Il grande interrogativo rimane: i governi dell'America Latina saranno all'altezza di queste opportunità?

Il Messico, ad esempio, grazie alla sua industria manifatturiera, è un’ottima alternativa per le aziende americane che non vogliono più produrre in Cina.

In Brasile, il presidente Luiz Inácio Lula da Silva, ha come obiettivo di trasformare la più grande economia della regione “nell'Arabia Saudita delle energie rinnovabili" entro un decennio. Durante il suo mandato il Brasile ospiterà importanti eventi internazionali come il G20 e la COP 30.

In Argentina, l'elezione del Presidente Javier Milei ha acceso una nuova speranza nel mercato. Economista libertario, Milei ha promesso di abbandonare i controlli economici statali a favore del capitalismo sfrenato.

Per quanto riguarda i piccoli paesi di cui parlavamo prima, il boom petrolifero della Guyana ha reso il paese una delle economie in più rapida crescita al mondo. Nel 2022 il PIL è cresciuto del 62% e quest'anno si prevede una crescita del 37%, passando dai 400.000 barili al giorno agli 1,2 milioni entro il 2027.

Altre economie della regione come Panama, Uruguay e Repubblica Dominicana, hanno registrato crescite rilevanti negli ultimi anni.

Le opportunità ci sono e andranno colte, sia dagli investitori che dai governi.

La settimana che verrà

Durante la prossima settimana bisognerà tenere d’occhio il giovedì 25, dove saranno concentrati quasi tutti gli eventi più importanti, tra i quali spicca la decisione della BCE sui tassi d’interesse. Venerdì verranno comunicati i dati del PCE, che potrebbero rinvigorire il mercato.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Mercoledì 24/1

11.00 MBA Mortgage Applications (19 Gennaio): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

Giovedì 25/1

14.15 Decisione della BCE sui tassi d’interesse: si tratta di uno degli appuntamenti più importanti per gli investitori europei. La Banca Centrale europea difficilmente annuncerà un taglio dei tassi a brevissimo, ma dalla riunione si potrà far luce sulle tempistiche e sull’opinione che la BCE ha rispetto ai dati dell’inflazione.

14.30 US Initial Jobless Claims (13 Dicembre): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

14.30 Ordini di beni durevoli MoM (Dicembre): Gli ordini di beni durevoli si riferiscono ai nuovi ordini effettuati ai produttori per la consegna di beni durevoli destinati a durare almeno tre anni. La stima è di una crescita del 1% rispetto al mese precedente.

14.30 Prime stime PIL USA del Q4: Dopo un terzo trimestre strepitoso, gli analisti si aspettano una quarto trimestre più moderato, con una crescita del 2%, segnando un risultato positivo a conclusione di un anno positivo per gli Stati Uniti.

Venerdì 19/1

14.30 Indice PCE (Dicembre): Negli Stati Uniti, l'Indice dei prezzi della spesa per consumi personali fornisce una misura dei prezzi pagati per l'acquisto di beni e servizi a livello nazionale. Mentre l'Indice dei prezzi al consumo presuppone un paniere fisso di beni e utilizza pesi di spesa che non cambiano nel tempo per diversi anni, l'Indice dei prezzi della spesa per consumi personali utilizza un indice a catena e si basa sui dati di spesa del periodo corrente e del periodo precedente (noto come Indice dei prezzi di Fisher). Gli analisti si aspettano un PCE core al 3% in calo rispetto al 3,2% di Novembre.

Ultimi video usciti sul mio canale YouTube

La gestione del portafoglio per il raggiungimento dei propri obiettivi finanziari è una delle cose più importanti a cui prestare attenzione, ed in questo ci viene in aiuto l'IPS, Investment Policy Statement, un metodo intuitivo e semplice che tiene l'investitore sempre sulla retta via. E per aiutarvi, vi lascio il link per richiedere il template, in modo completamente gratuito, che potrete personalizzare in base alle vostre esigenze.

In questo video prendo come punto di partenza l'ottimo video di @PaoloColetti insieme a Andrea Gonzali (https://dedaloinvest.com) per allargare i risultati con una mia simulazione storica, in cui confronto gli ETF a Distribuzione e gli ETF ad Accumulazione. Con i risultati ottenuti, mostriamo le differenze sostanziali in termini di capitale finale, quale delle due strategie convenga maggiormente. Il continuo confronto tra le due strategie è finalmente risolto?

Per un lungo periodo, le obbligazioni sono sparite dalla discussione, con rendimenti irrisori, ma causa una serie di fattori, il 2022 ed il 2023, ne hanno visto un rientro trionfante, con rendimenti che non si vedevano da anni. In questo video cerchiamo di capire se anche il 2024 possa essere un anno da obbligazionario e se ne valga la pena investirci o non investirci, andando ad analizzare dati e previsioni, sia per il mercato obbligazionario USA che per il mercato obbligazionario nell'area Euro.