Manca poco ai prossimi tagli del tassi

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Un calo nell’indice dell’ISM manifatturiero e dei servizi, indizio di una situazione economica in peggioramento.

Powell apre le porte ad un taglio dei tassi a Giugno con la conferenza al congresso.

La BCE rivede al ribasso le stime di inflazione e di crescita economica dell’eurozona.

Il mercato del lavoro cresce con forza, ma le recenti revisione dei dati mitigano la situazione.

La Cina si è posta un obiettivo ambizioso di crescita che potrebbe raggiungere grazie alle esportazioni in crescita.

La settimana passata

La settimana appena trascorsa non è stata positiva per i principali listini americani. NASDAQ, S&P500 e Dow Jones sono finiti tutti e tre in territorio negativo, rispettivamente del -1,2%, -0,3% e -0,9%. Il petrolio cala leggermente, scendendo del -2,7% sotto i 78$ al barile.

La settimana scorsa sono stati pubblicati i dati dell'ISM manifatturiero e dei servizi e hanno mostrato un forte calo degli indici occupazionali, indicando una contrazione. Sono un indicatore anticipatore, quindi ci forniscono uno sguardo sul futuro prossimo dell’economia USA.

Sia l’indice manifatturiero che quello dei servizi si sono contratti. Per quanto riguarda il settore manifatturiero, l'indice ISM dell'occupazione ha subito una contrazione per il quinto mese consecutivo, con dieci industrie che hanno registrato una diminuzione dell'occupazione e quattro che hanno registrato una crescita dell'occupazione a Febbraio.

Nel settore dei servizi, che negli ultimi due anni aveva reagito meglio rispetto al manifatturiero, l'indice ISM dell'occupazione ha subito una contrazione solo per la seconda volta in tre mesi, dopo sei mesi di crescita.

Nove industrie hanno segnalato un calo, mentre sei industrie hanno segnalato un aumento, e alcune hanno indicato che intendono aumentare le assunzioni nel corso dell'anno.

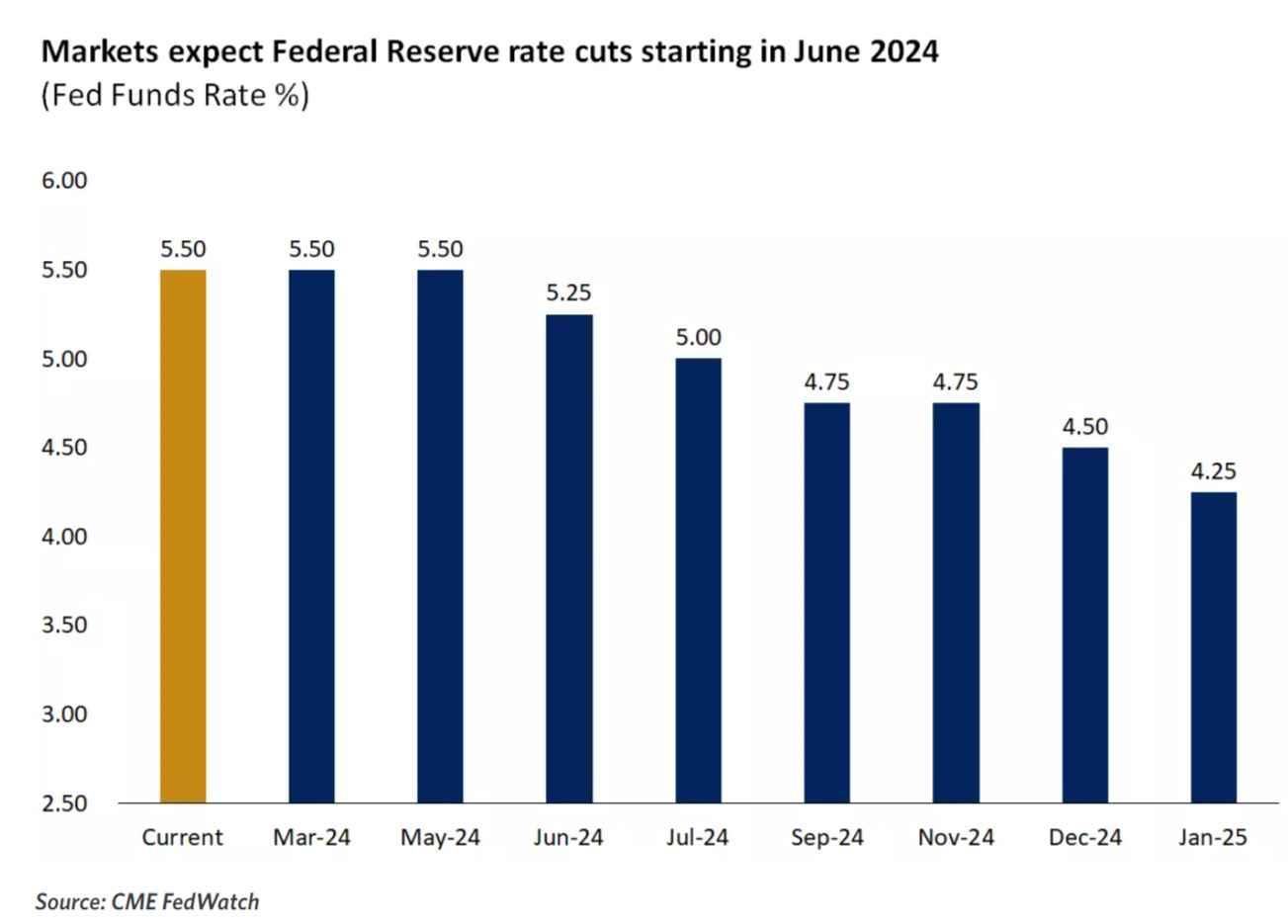

Manca poco ai prossimi tagli del tassi

La notizia della settimana è sicuramente quella legata alle parole del presidente della Fed Jerome Powell, che ha espresso ottimismo riguardo la prossima riduzione dei tassi di interesse.

Giovedì, durante la testimonianza ai senatori americani, Powell ha indicato che la Fed è fiduciosa di essere arrivata ad un punto di svolta del tema inflazione.

"L'obiettivo è vedere un'inflazione avvicinarsi in modo stabile al 2%", ha sottolineato Powell, puntualizzando sulla meta prefissata dall'istituto centrale. "Siamo vicini a raggiungere la sicurezza necessaria per iniziare ad alleviare le restrizioni senza rischiare di rallentare l'economia".

Le previsioni sui futures indicano che il mercato prevede un taglio di un quarto di punto percentuale entro Luglio, con molti analisti che anticipano tale mossa già a Giugno e le parole del presidente sembrano confermare questa data.

L'indice principale per l'inflazione osservato dalla Fed, l'indice dei prezzi per le spese per consumi personali (PCE), ha registrato una percentuale del 2,4%, ben al di sotto del picco del 7% del 2022.

La prossima sessione del FOMC è calendarizzata per il 20 Marzo, con aspettative di mantenimento dei tassi. Si prevede inoltre che la Fed presenti una revisione delle sue stime sui futuri tagli dei tassi per il 2024.

"Stiamo ottenendo risultati migliori rispetto a molte altre economie avanzate", ha evidenziato Powell, riferendosi alla solida crescita e al controllo dell'inflazione negli Stati Uniti, rispetto a paesi come la Cina, che devono combattere con la deflazione, e l’Europa, dove la BCE ha visto a ribasso le sue previsioni di crescita, ora attese allo 0,6% per quest'anno.

Abbassate le stime d’inflazione per l’eurozona

Come per la Fed, anche la BCE ha anticipato che Giugno potrebbe segnare il momento per un possibile abbassamento dei tassi di interesse.

Durante l'incontro di giovedì, la Banca Centrale ha lasciato invariato il tasso di deposito chiave al 4%, come ci si aspettava. L’interesse per la conferenza si è mosso nel momento in cui sono state rivista al ribasso le aspettative sull'inflazione per l'anno, passando dal 2,7% al 2,3%, per poi raggiungere il target del 2% nel 2025.

L'ente ha anche abbassato le stime di crescita per il 2024 per il quarto trimestre di fila, prevedendo un incremento del PIL dell'area euro di soltanto lo 0,6% per quest'anno, un calo rispetto alla stima precedente dello 0,8%.

Tra alcuni membri della BCE c’è la paura che un’accelerazione della crescita salariale, specialmente per quelle industrie ad alta intensità di capitale umano, possano tenere l'inflazione sopra al 2% per più tempo.

Per questo motivo la BCE prevede che l'inflazione di base, escludendo le oscillazioni dei prezzi di energia e alimentari, si posizioni al 2,6% per quest'anno, una cifra leggermente inferiore rispetto alla previsione anteriore del 2,7%.

Il mercato del lavoro è ancora forte

Questa settimana sono stati pubblicati due importanti numeri: i non-farm payrolls e il tasso di disoccupazione. Gli Stati Uniti hanno registrato un sorprendente incremento di 275.000 nuovi posti di lavoro a Febbraio, superando notevolmente le aspettative degli analisti, che avevano previsto un aumento di 200.000 posizioni, grazie soprattutto al settore dei servizi.

Un dato positivo per chi anela un abbassamento dei tassi il prima possibile, è che a fronte di un dato superiore alle attese per Febbraio, ci sono state delle revisioni al ribasso dei numeri di Gennaio e Dicembre, con 167.000 posti di lavoro creati in meno di quanto inizialmente stimato.

Le correzioni verso il basso per gli aumenti dei mesi scorsi fanno apparire la crescita recente meno impressionante di quanto si pensasse inizialmente.

Il Bureau of Labor Statistics ha rivisto al ribasso i dati di creazione di posti di lavoro di Gennaio da 353.000 a 229.000 e quelli di Dicembre da 333.000 a 290.000, contribuendo a un quadro complessivo meno ottimista del previsto.

Il tasso di disoccupazione di Febbraio è aumentato al 3,9%, rispetto al 3,7% del mese precedente, e la crescita dei salari ha rallentato, con un incremento medio orario di appena lo 0,1%.

Tuttavia, si evidenzia che il mercato del lavoro mantiene una certa forza, specialmente nel settore dei servizi, che ha visto notevoli incrementi dell'occupazione nei campi della sanità, dell'ospitalità e nel settore pubblico.

Le previsioni della Cina non sono tanto azzardate

Dopo un 2023 da dimenticare per la Cina, il governo si è posto un obiettivo in linea con l’anno precedente, quello di raggiungere una crescita economica intorno al 5%, bassa rispetto alla media dei 10 anni precedenti.

Si tratta di un traguardo che gli osservatori del settore hanno definito "sfidante", data la serie di ostacoli che la nazione affronta, dal rallentamento dell'industria immobiliare al calo della fiducia da parte degli investitori.

Li Qiang, braccio destro del presidente Xi Jinping, ha delineato un piano finanziario che prevede un mantenimento del deficit di bilancio in linea con l'anno precedente e l'introduzione di nuovi titoli speciali del governo.

Questi annunci però non sembrano essere sufficienti, in quanto l’economia del paese richiede con forza nuovi investimenti.

Li ha evidenziato la fragilità della ripresa economica, citando una domanda interna debole, eccedenze produttive in alcuni settori, e un clima di incertezza politico-economica, come l'allontanamento dalla sfera occidentale mondiale.

Li ha annunciato un deficit previsto al 3% del PIL e l'emissione di 1 miliardo di yuan (circa 138,9 miliardi di dollari) in obbligazioni speciali a lungo termine.

Per quanto concerne il mercato del lavoro, l’obiettivo è quello di creare oltre 12 milioni di nuovi lavori urbani, mirando a un tasso di disoccupazione del 5,5% e a un'inflazione del 3%. La Cina, tuttavia, è alle prese con una deflazione persistente, con un calo dei prezzi al consumo al ritmo più veloce degli ultimi 15 anni a Gennaio.

Il budget militare vedrà un incremento del 7,2%, in linea con le crescenti attività militari vicino a Taiwan e alla situazione geopolitica mondiale, che vede molti paesi aumentare il proprio budget militare.

Gli analisti riconoscono che raggiungere l'obiettivo del 5% nel 2024 sarà arduo, soprattutto dopo una crescita del 5,2% nel 2023 favorita da un basso punto di partenza dovuto alla pandemia.

Il consumo interno ha trainato la ripresa dell'anno scorso ma quest’anno potrebbe non essere più così a causa di un calo di fiducia nei consumatori.

Una buona notizia proviene dal fronte estero, con le esportazioni che sono cresciute del 7,1% a Gennaio e Febbraio, battendo le stime degli analisti, grazie soprattutto all’elettronica.

Il principale partner commerciale cinese è sicuramente l'Associazione delle Nazioni del Sud-Est Asiatico con un aumento degli scambi del 4,8%, mentre l’UE, il secondo partner per dimensione, ha visto gli scambi diminuire del 4,1%. Gli scambi con gli Stati Uniti sono aumentati leggermente, con un incremento dello 0,7%.

Tra i singoli Paesi partner commerciali della Cina, la Russia è salita rapidamente in classifica, con una crescita degli scambi bilaterali del 9,3% per un totale di 37 miliardi di dollari nei primi due mesi di quest'anno e un aumento delle esportazioni cinesi verso il suo vicino del 12,5%.

La settimana che verrà

L’evento principale della prossima settimana sarà la pubblicazione dei dati del CPI di martedì. Questi dati indirizzeranno l’andamento dei principali listini nella prossima settimana, insieme al PPI.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 12/3

13.30 CPI USA (Febbraio): Gli analisti si aspettano un CPI del 3,1%, in linea con il dato registrato a Gennaio mentre il valore core, dovrebbe scendere dal 3,9% al 3,7%.

Mercoledì 13/3

13.00 MBA Mortgage Applications (8 Marzo): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

Giovedì 14/3

13.30 PPI MoM (Febbraio): Negli Stati Uniti, l'inflazione dei prezzi alla produzione al mese per la domanda finale misura le variazioni mese su mese dei prezzi delle materie prime vendute per i consumi personali, gli investimenti, la pubblica amministrazione e le esportazioni. Le previsioni degli analisti sono di una crescita dello 0,3% rispetto al mese precedente.

13.30 Vendite retail MoM (Febbraio): Il rapporto sulle vendite al dettaglio negli Stati Uniti fornisce una misura aggregata delle vendite di beni e servizi al dettaglio in un periodo di un mese. Esistono tredici tipi principali di dettaglianti. Gli analisti si aspettano una crescita del 0,5% rispetto al mese precedente.

13.30 US Initial Jobless Claims (9 Marzo): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

Venerdì 15/3

15.00 Michigan consumer Sentiment prel (Marzo): L'Indice delle aspettative dei consumatori si concentra su tre aree: come i consumatori considerano le prospettive della propria situazione finanziaria, come considerano le prospettive dell'economia generale nel breve periodo e come considerano le prospettive dell'economia nel lungo periodo. Ogni indagine mensile contiene circa 50 domande di base, ognuna delle quali analizza un aspetto diverso degli atteggiamenti e delle aspettative dei consumatori. I campioni per le indagini sui consumatori sono statisticamente progettati per essere rappresentativi di tutte le famiglie americane, escluse quelle dell'Alaska e delle Hawaii. Ogni mese vengono condotte almeno 500 interviste telefoniche. Gli analisti si aspettano un valore preliminare di 76,9 in linea con Febbraio.

Ultimi video usciti sul mio canale YouTube

Scopri la guida definitiva alla scelta tra Obbligazioni Singole e ETF Obbligazionari. Nel mondo degli investimenti, il dibattito tra optare per Obbligazioni Singole o ETF Obbligazionari è sempre attuale. Attraverso l'analisi dettagliata di due fonti autorevoli, esploreremo i vantaggi e gli svantaggi di entrambe le opzioni per aiutarti a prendere decisioni più informate.

Ha senso continuare ad investire completamente nel comparto azionario allocando un 100% del proprio patrimonio, anche in età avanzata, ad esempio in età della pensione? Con l'aiuto di dati e dello studio intitolato "Beyond the status quo: A critical assessment of lifecycle investment advice.", cerchiamo di andare ad analizzare le possibili performance e drawdown in diverse situazioni ed allocazioni.

La sottoscrizione di un fondo pensione viene a volte visto come una cattiva scelta, ed in alcuni casi può essere una affermazione corretta, ma nella maggior parte dei casi invece, il fondo pensione può essere effettivamente uno strumento molto efficiente per allocare una parte delle proprie risorse. In questo video attraverso alcune delle obiezioni più comuni, andiamo a vedere effettivamente quale sia la verità in merito.