L’inflazione scende più di quanto era previsto

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

I mercati volano durante la settimana, consolidando il terreno per una prossima bull run.

L’inflazione scende a giugno in modo sorprendente, ma l’indice core è ancora lontano dal 2%.

Un possibile rischio per il mercato è rappresentato dalle oscillazione sul mercato dei bond.

I tassi più alti hanno favorito le banche più grandi e danneggiato quelle più piccole.

La settimana passata

Una grande settimana si è conclusa per i listini americani, che hanno registrato delle performance importanti che non si vedevano da diverse settimane. Il NASDAQ guida con un +3,3% seguito dal S&P500 al +2,4% e dal Dow Jones al +2,3%. I treasury a 10 anni sono scesi del -0,2% mentre il petrolio è in risalita al +2% toccando i 75,33$ al barile.

I risultati di questa settimana dipendono fortemente dai dati veramente positivi del CPI di cui parleremo più avanti nella newsletter.

Se da una parte l’inflazione sembra essere avviata verso il target del 2%, i mercati dall’altra parte continuano a correre a ritmi vertiginosi, con il NASDAQ a +34% da inizio anno. La preoccupazione è quella di vedere uno scollamento tra le valutazioni attuali delle aziende più grandi del mercato, e le loro rispettive trimestrali nella prossima tornata.

Gli analisti si aspettano che il secondo trimestre segnerà il peggior calo degli utili trimestrali di questo ciclo, ma anche la fine del calo degli utili. Si prevede che gli utili dell'S&P 500 scenderanno del 7,7% prima che la crescita diventi positiva nel terzo trimestre e si rafforzi ulteriormente nel 2024.

Le prime trimestrali delle banche sembrano promettere bene, e dal momento che l'inflazione e la politica della Federal Reserve stanno diventando favorevoli, è probabile che si stiano formando le basi per il prossimo bull market.

Il grande problema è che quest’anno, solo una manciata di titoli tecnologici a grande capitalizzazione hanno rappresentato la maggior parte dei guadagni. Al di là delle sette maggiori società dell'S&P 500, i guadagni sono più modesti. È possibile che a beneficiare di più dei prossimi rialzi saranno le società a piccola capitalizzazione, i settori ciclici e difensivi tradizionali e i titoli internazionali.

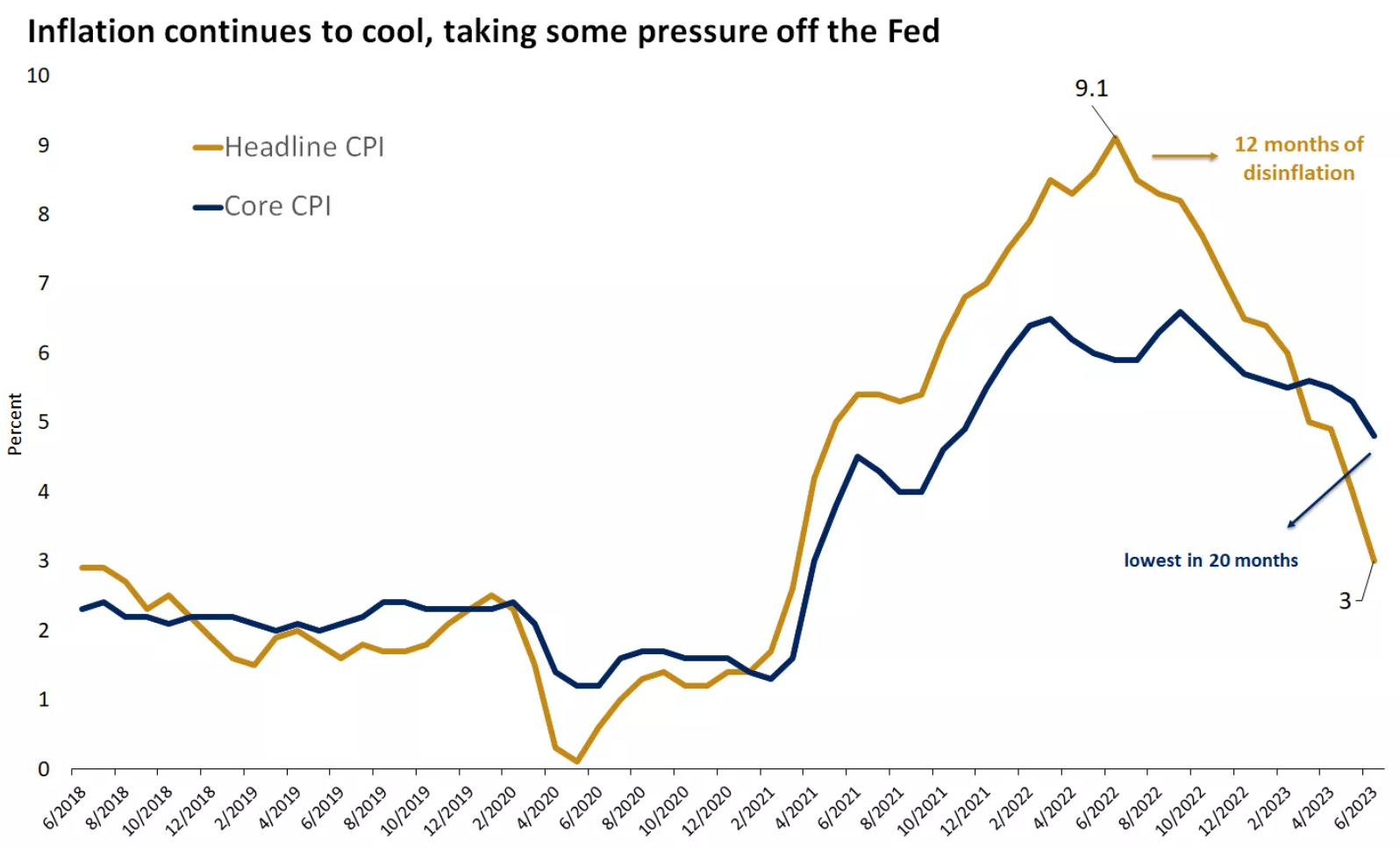

L’inflazione scende più di quanto era previsto

Il CPI di giugno, l’indice che segna l’andamento dell’inflazione in America, si è attestato al 3%, con un’inflazione più bassa del previsto e in netto calo rispetto al 4% del mese precedente.

Si tratta del ritmo più lento in oltre due anni e del 12° mese consecutivo di miglioramento da quando l'inflazione ha raggiunto il picco del 9,1% nel giugno dello scorso anno.

Questi dati riguardano l’inflazione nel suo complesso: l’indice depurato dai generi alimentari e l'energia, detto CPI core, ha registrato un aumento del 4,8% rispetto a un anno fa, il più lento dall'ottobre 2021, ma un risultato ancora lontano dal target del 2%.

È molto importante far riferimento all’inflazione core perché il prezzo dell’energia è crollato negli scorsi mesi, ma da qualche settimana il petrolio ha ripreso a salire. Quindi non è detto che questa diminuzione non possa poi venir compensata successivamente da nuovi aumenti dei prezzi.

Un'occhiata sotto la superficie rivela che l'inflazione sta rallentando in un numero crescente di categorie. L'inflazione dei beni è diminuita dello 0,1% su base mensile, con i prezzi delle auto usate che probabilmente scenderanno ancora.

L'indice del valore dei veicoli usati di Manheim, che anticipa la componente delle auto nel CPI di un paio di mesi, a giugno è sceso del 4,2% rispetto al mese precedente e del 10,3% rispetto a un anno fa.

Anche per quanto riguarda gli alloggi i risultati sono positivi. L'aumento mensile di giugno è stato il più basso dalla fine del 2021. Sulla base degli sfasamenti storici tra il momento in cui l'inflazione dei contratti di affitto appena stipulati scende e quello in cui si manifesta nei dati ufficiali, ci aspetteremmo che l'inflazione degli alloggi conti

Lo strano movimento dei treasury

Dopo l’annuncio dei risultati del CPI, il rendimento dei Treasury americani a 2 e 10 anni è sceso vertiginosamente per poi risalire nella giornata di venerdì. Il treasury a due anni, che si muove in base alle aspettative sui tassi d'interesse, è sceso al minimo di due settimane del 4,72% mentre il Treasury a 10 ha toccato il 3,75% per poi risalire leggermente.

Il motivo di questo movimento è da ricercare nelle aspettative che i mercati hanno sulla Fed e sui rialzi dei tassi d’interesse. Questi dati così positivi sull’inflazione, fanno pensare ad un possibile soft landing, che eviti lo spauracchio di una recessione. Da una parte i dati ancora positivi a livello economico sostengono i tassi a breve, dall’altra i dati sull’inflazione riducono le aspettative sull’inflazione futura, con cui i treasuries a lungo termine tendono a muoversi.

Il movimento a ribasso dei rendimenti dei Treasury, oltre a penalizzare i possibili investitori che volessero acquistare obbligazioni in futuro, potrebbero essere molto pericolosi per gli hedge fund.

Negli ultimi mesi, gli hedge fund a leva hanno accumulato grandi posizioni nei futures sui treasuries, che secondo le informazioni di mercato sono relativi a obbligazioni o swap.

Non si tratta di hedge fund che effettuano vere e proprie scommesse short sui titoli di Stato statunitensi. Il meccanismo è più sottile.

I Treasury sono di solito un po' più economici dei futures equivalenti (anche se lo spread è minimo), quindi gli hedge fund acquistano i titoli e vendono i futures, aspettando la scadenza e intascando la differenza, il tutto utilizzando un'enorme leva finanziaria per aumentare i rendimenti.

Nel marzo del 2020, questa forma di arbitraggio, ha quasi finito per provocare un cataclisma quando i rendimenti delle obbligazioni americane sono crollati, ampliando lo spread anziché ridurlo. Questo ha fatto scattare le richieste di margini e ha costretto i fondi più in difficoltà a vendere i Treasury e a riacquistare i futures, peggiorando ulteriormente la situazione.

Le trimestrali delle banche

Il settore bancario è uno dei settori principali da tenere sotto controllo per studiare l’andamento dell’economia. Le banche sono la linfa vitale delle imprese, se il settore è in crisi anche i finanziamenti si prosciugano e le aziende falliscono, o non riescono a scalare.

JPMorgan Chase, Citigroup e Wells Fargo hanno registrato un'impennata dei profitti grazie all'aumento dei costi dei prestiti. Nel secondo trimestre hanno guadagnato complessivamente 49 miliardi di dollari di reddito netto da interessi, ovvero la differenza tra quanto le banche pagano per i depositi e quanto guadagnano dai prestiti e da altre attività.

La cifra è stata superiore del 30% rispetto allo stesso periodo dell'anno precedente. I depositi di JPMorgan sono aumentati dell'1% nel trimestre, arrivando a sfiorare i 2,4 miliardi di dollari, grazie all'acquisizione di First Republic, fallita a maggio.

Tuttavia, quello che favorisce le principali banche può essere un danno per le altre. Le banche più piccole, complice la paura che si era generata dopo il fallimento di SVB e di First Republic, hanno dovuto aumentare i tassi d’interesse per trattenere i clienti, danneggiando i loro margini di profitto.

Il rovescio della medaglia dell'aumento dei tassi è stato l'aumento della pressione sui mutuatari in tutta l'economia, con preoccupazioni per le insolvenze dei prestiti, soprattutto nel settore immobiliare commerciale. Nel secondo trimestre JPMorgan ha anche accantonato 1,5 miliardi di dollari di riserve per coprire potenziali perdite sui prestiti.

La settimana che verrà

La prossima settimana sarà scarica di eventi importanti. Un dato interessante per gli investitori europei sarà sicuramente il risultato dell’inflazione in Europa, che potrebbe non essere positivo.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 18/7

14.30 Vendite retail MoM (Giugno): Il rapporto sulle vendite al dettaglio negli Stati Uniti fornisce una misura aggregata delle vendite di beni e servizi al dettaglio in un periodo di un mese. Gli analisti si aspettano una crescita delle vendite del 0,5% rispetto al mese precedente.

Mercoledì 19/7

11.00 Inflazione core EU (Giugno): A differenza dell’inflazione americana che continua a scendere a ritmo costante, l’inflazione europea è più lenta a calare e fatica a segnare importanti discese da un mese all’altro. Le aspettative per giugno sono di un’inflazione al 5,4% in rialzo rispetto all’inflazione di maggio del 5,3%.

13.00 MBA Mortgage Applications (14 Luglio): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

14.30 Permessi di costruzione US (Giugno): I permessi di costruzione si riferiscono alle approvazioni rilasciate dalle giurisdizioni locali prima che la costruzione di un edificio nuovo o esistente possa avvenire legalmente. Non tutte le aree degli Stati Uniti richiedono un permesso di costruzione. Gli analisti si aspettano 1,5 M di permessi di costruzione, in linea con quanto visto da febbraio di quest’anno.

Giovedì 20/7

14.30 US Initial Jobless Claims (15 Luglio): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

Ultimi video usciti sul mio canale Youtube

Come ogni trimestre sul canale cerchiamo di rianalizzare quanto successo sul mercato azionario e fare un'analisi generale sui mercati americani per quanto riguarda azioni americane ed economia americana. Facciamo questo parallelamente con il canale di Darko. Interessante vedere entrambi perché avremo sicuramente due opinioni diverse e contrastanti, considerando che il mercato azionario di recente, come ben sappiamo è stato trascinato dalle azioni tecnologiche in particolare delle azioni all'interno del Nasdaq in 40 anni non aveva mai registrato un risultato pari a quello che abbiamo visto nei primi sei mesi del 2023.

In questo video parleremo di fondi pensione, TFR, aliquote e come calcolare i possibili rendimenti grazie a un template Excel che ho creato apposta per voi. Vi spiegherò brevemente tutti i campi che ho messo all'interno di questo file in modo che potrete inserire i vostri dati per calcolare e confrontare i vari rendimenti in base agli scenari proposti.

Ogni anno alla fine dell'anno faccio un video sui miei obiettivi e quest'anno ho deciso di fare un video anche a metà anno per fare un recap e parlarvi di come stanno andando le varie cose. All'interno di questo video voglio anche parlare di tre cose che ho imparato nel mio percorso imprenditoriale e condividerle con voi perché penso che possano essere utili per tutti. Ci sarà una prima parte di recap sugli obiettivi e un racconto mio delle varie novità, di come stanno andando le varie cose, e una seconda parte in cui parliamo appunto di spunti utili da un punto di vista imprenditoriale e personale.