L’inflazione scende in Occidente

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Si è chiuso uno dei migliori mesi negli ultimi 30 anni, e la crescita potrebbe continuare.

L’inflazione in tutto l’occidente continua a scendere: la BCE e la Fed non vogliono abbassare i tassi.

Con il suo discorso, Powell ha cercato di raffreddare i mercati, ma i mercati lo hanno ignorato.

Il consiglio di amministrazione di Berkshire è troppo vecchio secondo molti investitori, l’azienda dovrebbe includere dei volti nuovi.

La settimana passata

Questa settimana si è conclusa positivamente per i principali indici americani. Il Dow Jones registra un’altra settimana di grande crescita, salendo del +2,4%. Da inizio anno l’indice è cresciuto del 9,3%, dopo aver passato 9 mesi praticamente piatto.

L’S&P500 è salito del +0,8%, al +19,7% da inizio anno e infine il NASDAQ è aumentato del +0,4%, salendo del +36,7% da inizio anno.

Il petrolio scende finalmente sotto i 75$ al barile, ma con la fine dell’anno il prezzo potrebbe tornare a salire, minacciando nuove fiammate inflazionistiche.

Le azioni statunitensi hanno guadagnato il 9% a Novembre, il miglior mese in quasi un anno e mezzo e il settimo miglior rendimento mensile degli ultimi 30 anni. Dal minimo del 27 Ottobre, l'S&P 500 è in rialzo di quasi il 12%.

Da questo grafico è possibile notare la forte correlazione inversa tra l’andamento delle azioni e dei tassi d’interesse. Al momento non sembra esserci la possibilità di un ulteriore aumento dei tassi. Quello che ci aspettiamo è una Fed più accomodante, pronta ad abbassare qualora si verifichino le condizioni giuste.

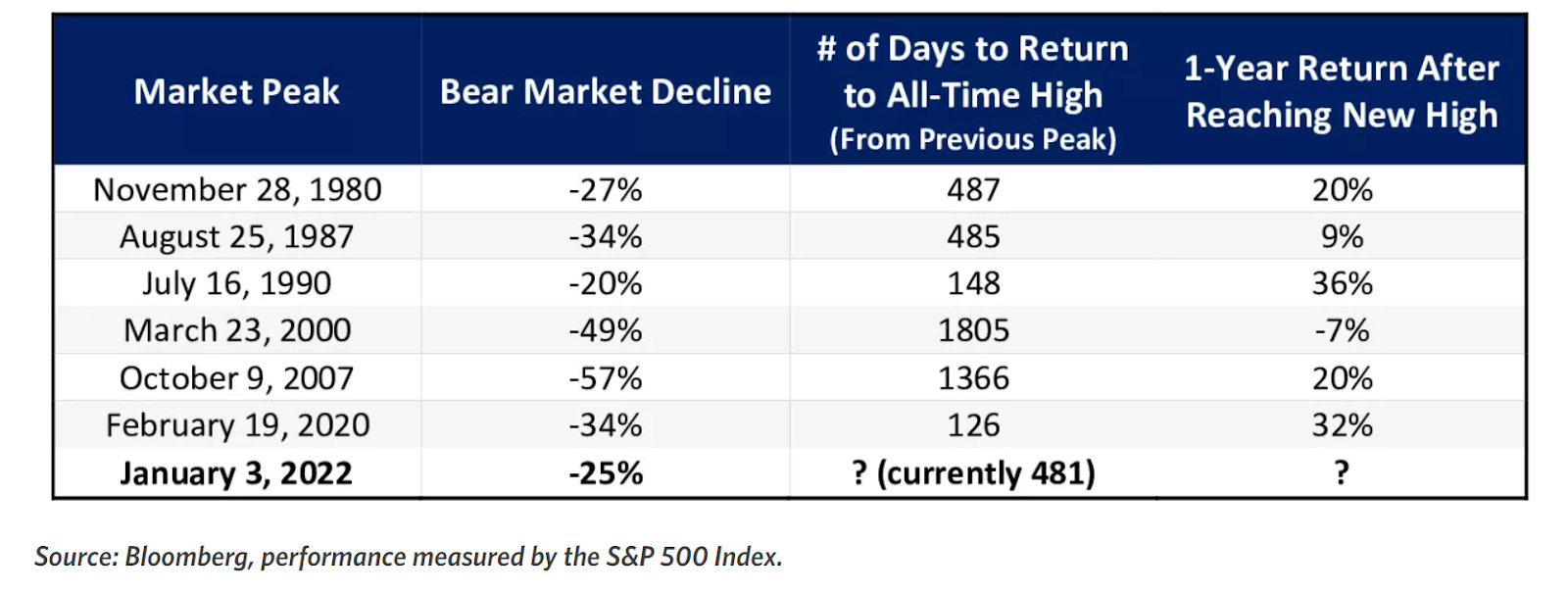

Siamo al momento molto vicini a toccare gli “all-time-high” per l’S&P500, lontano solo il 5% dal suo massimo storico raggiunto nel Gennaio del 2022.

L’inflazione scende in Occidente

Ormai sono mesi che se ne parla, i dati vanno tutti verso la stessa direzione e non sembrano esserci elementi che possono farci dubitare che il trend continuerà.

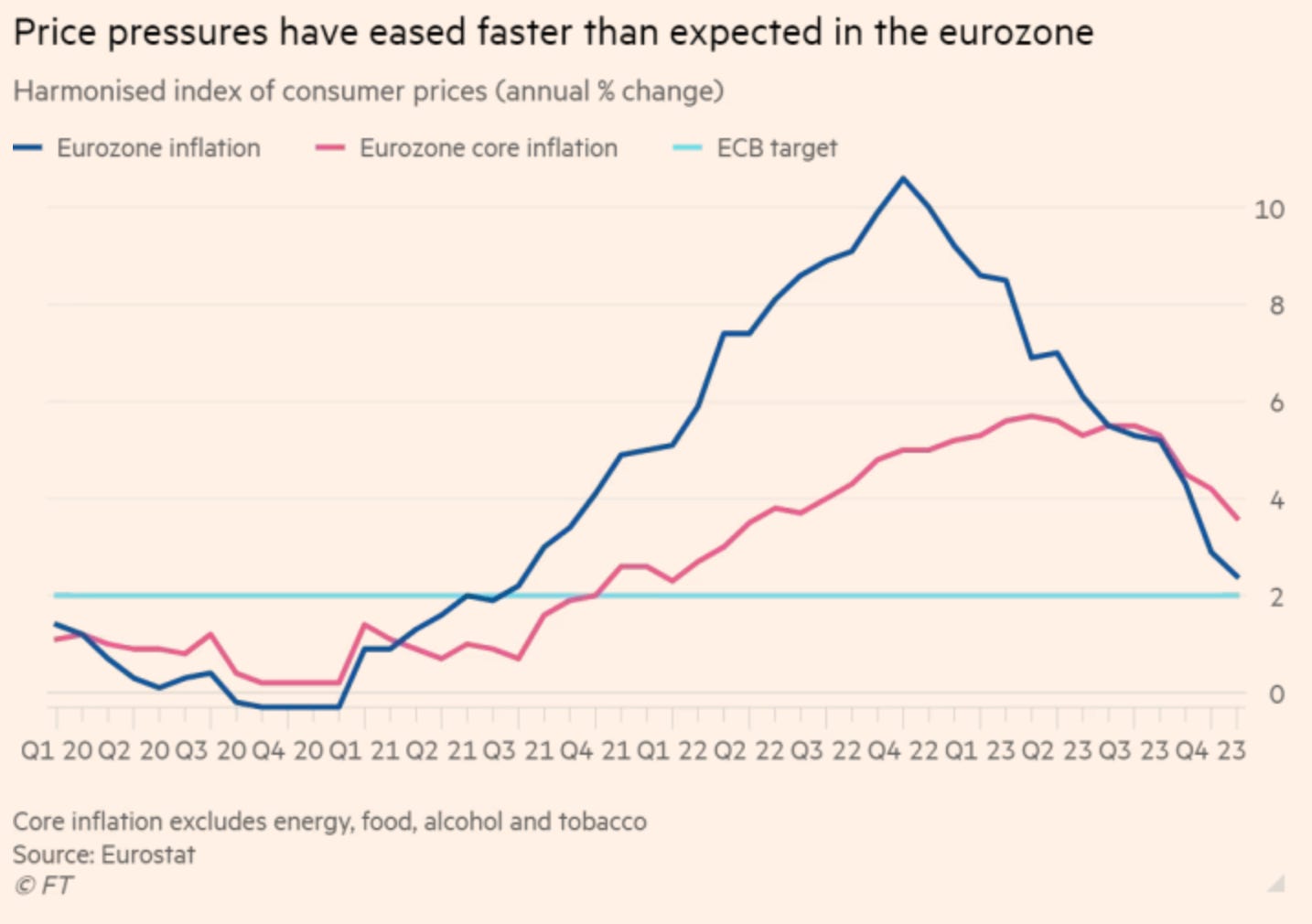

L'inflazione nell'Eurozona è scesa molto più del previsto al 2,4% a Novembre, il ritmo annuale più lento dal Luglio 2021, alimentando le speranze che i tassi di interesse possano essere presto tagliati. L’inflazione core è scesa anch’essa, toccando il 3,6%.

Ad Ottobre il dato registrato era del 2,9%, e questo calo così repentino e vicino all’obiettivo della BCE aumenta le tensioni tra gli investitori che sperano in un taglio dei tassi a breve e i banchieri centrali che cercano di mantenere alti i costi di finanziamento.

L'inflazione all'interno dell'eurozona è ancora molto variabile, dal 6,9% della Slovacchia al -0,7% del Belgio per l'anno fino a Novembre.

Un’economia stagnante (durante il Q3 l’Europa ha visto una crescita del Pil di appena lo 0,1%) e un’inflazione bassa, dovrebbero giustificare una diminuzione dei tassi d’interesse per la BCE.

La BCE si riunirà il 14 Dicembre e gli economisti si aspettano che tagli le previsioni di crescita e inflazione. I responsabili dei tassi sono "sicuri" che è ancora "troppo presto per tagliare i tassi", soprattutto perché l'aumento dei prezzi dell'energia potrebbe riportare l'inflazione dell'eurozona al di sopra del 3% a Dicembre.

La diminuzione dell’inflazione è sicuramente d’aiuto per le tasche dei consumatori, che non vedranno ulteriori grandi riduzioni del loro potere d’acquisto. Tuttavia, il costo della vita rimane superiore di quasi il 20% rispetto a prima dell'impennata dell'inflazione iniziata tre anni fa.

Nel titolo abbiamo parlato di Occidente e non solo di Europa perché anche negli Stati Uniti le cose sembrano andare bene.

Questa settimana sono usciti i dati relativi al PCE di Ottobre. Per anni il FOMC ha usato il CPI “consumer price index” per svolgere le sue analisi sull’andamento dell’inflazione, per poi passare all'inflazione PCE per tre motivi principali:

Le ponderazioni della spesa nel PCE possono cambiare in quanto le persone sostituiscono alcuni beni e servizi con altri, il PCE include una copertura più completa di beni e servizi e i dati storici del PCE possono essere rivisti (più che per i soli fattori stagionali).

Il PCE "core", che esclude le voci volatili, è sceso a un tasso annualizzato del 3,5%, dal 3,7% di Settembre, segnando il livello più basso in oltre due anni. Il PCE nominale è sceso a un tasso annualizzato del 3% dal 3,4% di Settembre, soprattutto a causa del calo dei prezzi dell'energia.

Questi dati hanno contribuito all'ennesima settimana positiva per i mercati, che hanno registrato uno dei migliori mesi negli ultimi due anni.

Il discorso di Powell viene ignorato da tutti

Venerdì il presidente della Fed, Jerome Powell, ha pronunciato un discorso che però non ha convinto a pieno i mercati.

Powell, nel suo ruolo istituzionale di presidente della banca centrale americana, ha l’arduo compito di tranquillizzare i mercati. Alle volte questo potere viene utilizzato in momenti di grande incertezza, come durante la prima pandemia da Covid-19, altre volte deve essere utilizzato per raffreddare i mercati, come in questo caso.

Sono tre mesi che la Fed continua a ripetere ad ogni conferenza, che la lotta contro l’inflazione non è finita, che bisogna essere sicuri prima di poter iniziare a tagliare i tassi e che solo i dati possono darci questa sicurezza. Ma i traders di tutto il mondo sembrano non credere al presidente della Fed e scommettono su un taglio prossimo dei tassi.

Dopo le dichiarazioni di Powell, i rendimenti dei titoli del Tesoro a due anni sono scesi dello 0,14% al minimo da cinque mesi del 4,56%.

I futures sui federal funds prezzano ora circa due terzi di possibilità che la Fed riduca i tassi già nel Marzo 2024, rispetto al 20% circa di una settimana fa.

Anche l’oro è cresciuto, raggiungendo il massimo storico, salendo dell'1,9% fino a un picco di 2.075,09 dollari l'oncia.

Al momento la Fed non sembra intenzionata ad aumentare ulteriormente i tassi. Ma per poter veramente prendere in considerazione dei tagli, la Fed deve vedere diversi rapporti sull'inflazione che confermano questa tendenza.

Ad alcuni investitori non piace il consiglio d’amministrazione di Berkshire Hathaway

Settimana scorsa abbiamo parlato di una lettera, pubblicata sul sito della Berkshire, in cui venivano riassunte le volontà “testamentarie” di Warren Buffett.

Questa settimana abbiamo assistito con sgomento e un velo di tristezza alla morte del fidato socio di Buffett, Charlie Munger, uno degli investitori più iconici della storia, grazie soprattutto alle sue pungenti citazioni che vengono tramandate dagli investitori in giro per il mondo.

Ma l’articolo di oggi non riguarda questo, bensì la condizione del consiglio d’amministrazione della Berkshire Hathaway.

Negli ultimi anni, Buffett si è impegnato a ridurre nel tempo le sue partecipazioni nella Berkshire, donando molte azioni a varie fondazioni. Così facendo però ha fatto sì che un numero maggiore di azioni dell'azienda fosse nelle mani di investitori istituzionali.

Questi azionisti stanno spingendo sempre di più per un rinnovamento dell’azienda, facendo pressioni su come la Berkshire affronta una serie di priorità sociali e di governance, dalla diversità del personale alle informazioni sull'impatto delle sue attività sul cambiamento climatico.

Negli ultimi due anni sono morti altri tre direttori di lunga data di Berkshire Hathaway. Tutti erano novantenni e tutti avevano stretto legami con Buffett decenni prima. Il mandato e la composizione del consiglio di amministrazione hanno attirato l'attenzione di alcuni investitori che sostengono che il gruppo abbia bisogno di ulteriori cambiamenti.

Prima della morte di Munger, i membri del consiglio di amministrazione della Berkshire avevano un'età media di 70 anni, e ricoprivano in media una posizione all’interno dell’azienda da 16 anni. In totale, il 73% dei consiglieri era composto da uomini. Insomma parliamo in un consiglio di amministrazione molto in stile “amici e parenti”.

Buffett non ha donato azioni di classe A, con diritto di voto, bensì le ha prima convertite in azioni di classe B. Questa mossa, dovrebbe aumentare il potere di voto delle rimanenti azioni A, che tendono a essere detenute da molti degli azionisti più fedeli della Berkshire.

La morte di Munger non andrà ad alterare di molto i piani di successione dell’azienda, che sono già ben definiti. Tuttavia ci potrebbero essere dei problemi sul lato personale per Buffett, perché la perdita del suo principale consigliere potrebbe essere un duro colpo.

La settimana che verrà

La prossima settimana sarà caratterizzata da alcuni eventi importanti: Il primo, cronologicamente parlando è sicuramente il dato del ISM dei servizi, un dato da non sottovalutare perché è un ottimo indicatore della contrazione o dell’espansione dell’economia.

Venerdì usciranno anche i dati del lavoro americano, tasso di disoccupazione e non farm payrolls, che potrebbero influenzare l’andamento delle borse.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 5/12

16.00 ISM Servizi PMI (Novembre): Il Report On Business® dell'ISM non manifatturiero si basa sui dati raccolti dai responsabili degli acquisti e delle forniture a livello nazionale. Le risposte al sondaggio riflettono l'eventuale variazione del mese in corso rispetto al mese precedente. Una lettura dell'indice superiore al 50% indica che l'economia non manifatturiera in quell'indice è generalmente in espansione; una lettura inferiore al 50% indica che è generalmente in calo. Gli ordini ai produttori di servizi rappresentano circa il 90% dell'economia statunitense.

Gli analisti si aspettano un leggero aumento dell’indice per Novembre, da 51,8 a 52. Di per sé non è tanto importante l’aumento, che anzi risulta alquanto insignificante, dell’indice, ma il fatto che quest’ultimo risulti ancora stabilmente in fase di espansione.

Mercoledì 6/12

13.00 MBA Mortgage Applications (1 Dicembre): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

Giovedì 7/12

14.30 US Initial Jobless Claims (2 Dicembre): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

Venerdì 8/12

14.30 Non farm payrolls (Novembre): Nonfarm payrolls sono un rapporto sull'occupazione pubblicato mensilmente, di solito il primo venerdì di ogni mese, e influenzano pesantemente il dollaro USA, il mercato obbligazionario e il mercato azionario.

Le aspettative per questo mese sono di un aumento delle buste paga dei lavoratori non agricoli, dalle 150K unità di Ottobre alle 180K unità previste per questo mese.

Tasso di disoccupazione USA (Novembre): Gli analisti si aspettano un tasso di disoccupazione del 3,9% a Novembre, in linea con quanto registrato nel mese precedente, e ancora al di sotto della soglia del 4%.

16.00 Michigan consumer Sentiment prel. (Dicembre): L'Indice delle aspettative dei consumatori si concentra su tre aree: come i consumatori considerano le prospettive della propria situazione finanziaria, come considerano le prospettive dell'economia generale nel breve periodo e come considerano le prospettive dell'economia nel lungo periodo. Ogni indagine mensile contiene circa 50 domande di base, ognuna delle quali analizza un aspetto diverso degli atteggiamenti e delle aspettative dei consumatori. I campioni per le indagini sui consumatori sono statisticamente progettati per essere rappresentativi di tutte le famiglie americane, escluse quelle dell'Alaska e delle Hawaii. Ogni mese vengono condotte almeno 500 interviste telefoniche.

Gli analisti si aspettano che il dato preliminare dell’indice sia di 61,8 contro il 61,3 di Novembre.

Ultimi video usciti sul mio canale Youtube

Il 2023 ha segnato una significativa divergenza tra le azioni di crescita e quelle value nel mercato americano. Le sole grandi aziende di entrambi gli indici hanno contribuito a spiegare questo divario. Le opinioni e le analisi sul futuro sono diverse, ed avvalorate tutte da dati tangibili, per cui in questo video andiamo ad analizzare le dinamiche e le motivazioni connesse ed i possibili futuri sviluppi.

Dopo avere analizzato in due video precedenti i bias cognitivi, credo sia opportuno andare ad approfondire i bias emotivi, che come quelli cognitivi, possono andare ad impattare in maniera negativa i nostri risparmi ed i nosrti investimenti. In questo video, saranno 6 i bias emotivi che andremo ad approfondire ed andremo anche a vedere quali sono i possibili approcci per combatterli.

La scelta del fondo pensione e' sempre percepito come un salto nel buio, ma in questo video andiamo ad analizzare i migliori 5 fondi pensione aperti, sia in termini di costi che di rendimenti, che potrebbero essere presi in considerazione per chi volesse o dovesse decidere di andare ad alimentare questo utilissimo strumento di risparmio.