L’inflazione porta gli USA verso un nuovo paradigma

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

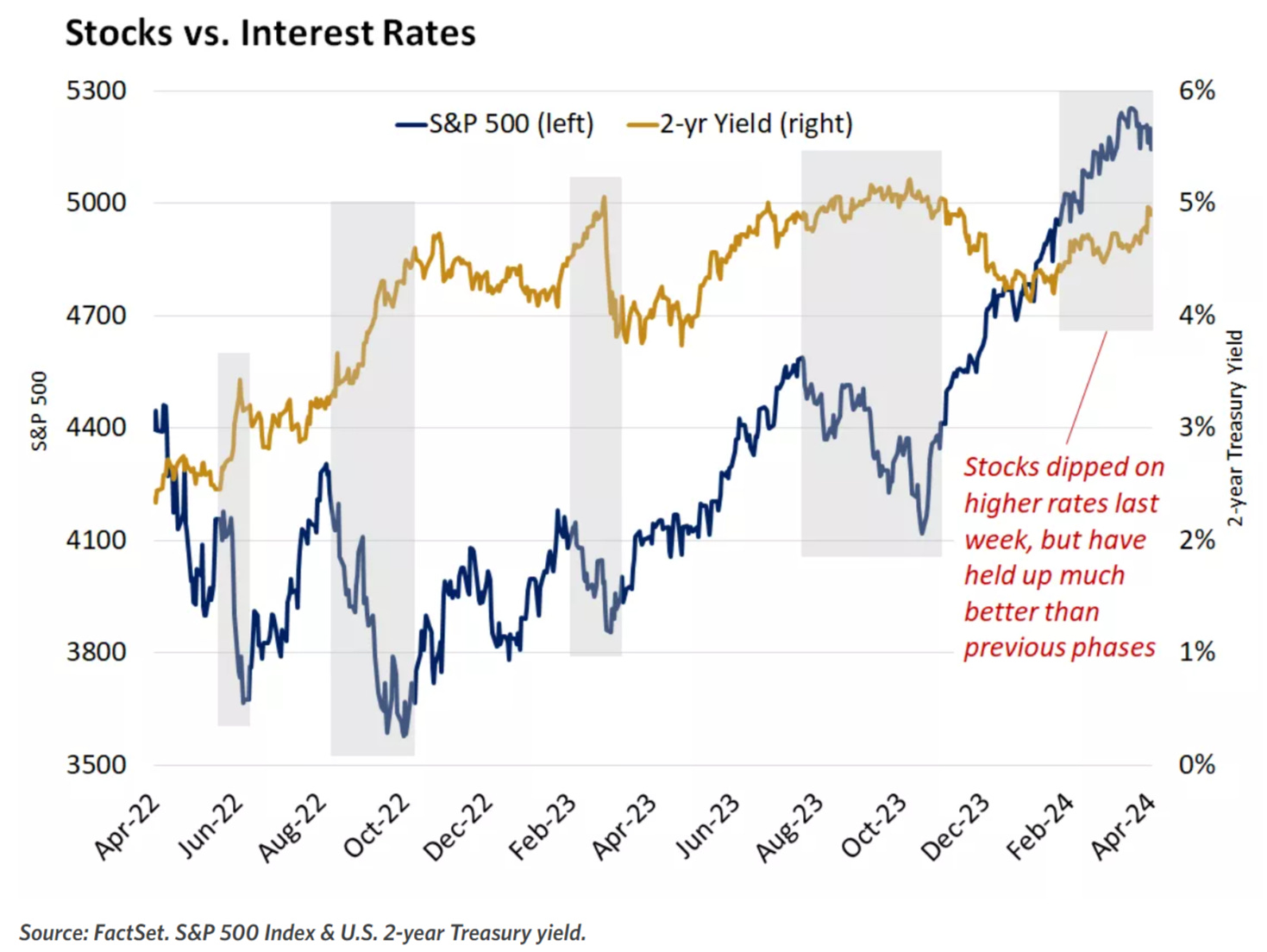

I mercati ritracciano dopo 9 settimane di corsa quasi ininterrotta, tuttavia gli investitori si stanno sempre più concentrando verso i fondamentali delle aziende.

I risultati del CPI americano sono stati negativi, allontanando sempre di più le possibilità di assistere ad un taglio dei tassi prima dell’autunno.

La BCE non sembra intenzionata a seguire la Fed, complice una situazione ben diversa sia lato inflazione che lato crescita economica.

L’ipotesi di assistere ad un futuro di tassi alti e inflazione elevata, rende ancora meno sostenibile la politica del debito degli ultimi 10 anni.

La settimana passata

La scorsa settimana si è chiusa con un calo dei principali listini americani. Il Dow Jones è sceso del -2,4%, seguito dall’S&P500 al -1,6% e dal NASDAQ al -0,5%. Mentre il Dow Jones è pressoché piatto da inizio anno, gli altri due indici hanno registrato guadagni superiori al 7,5% nei primi mesi dell’anno.

Il petrolio è sceso del -1,6% attestandosi intorno agli 85,5$ al barile, mentre l’oro raggiunge i massimi storici (non aggiustati per l’inflazione) intorno ai 2400 dollari l’oncia.

Le ultime due settimane hanno rappresentato una frenata rispetto all’incredibile rally del mercato azionario iniziato adOottobre 2023, guidata principalmente dalle aspettative di una riduzione dei tassi da parte della Fed nel 2024 e dall'impulso dato dall'innovazione nell'intelligenza artificiale, che ha spinto al rialzo il settore tecnologico.

L'S&P 500 ha accumulato nove settimane consecutive di guadagni e ha toccato ripetutamente nuovi picchi storici prima di ritracciare. Tuttavia ci sono buone probabilità che si tratti di un ritracciamento in linea con lo storico del mercato e che il trend rialzista continui.

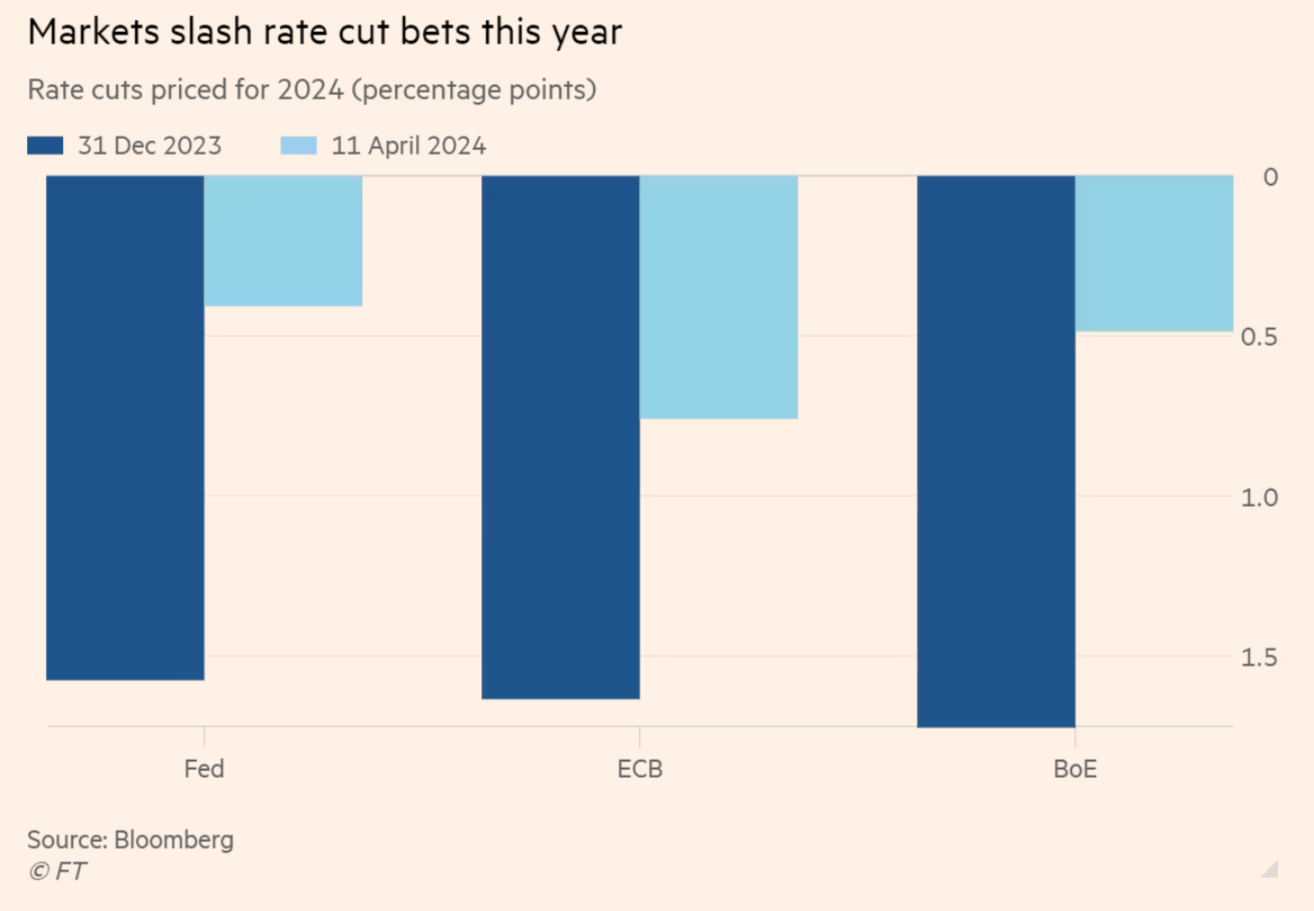

È un segno incoraggiante che, nel 2024, i mercati abbiano notevolmente ridotto le aspettative di un taglio dei tassi - passando da sei previsioni a inizio anno a solo due la scorsa settimana - senza scatenare turbolenze significative.

Questa reazione può essere interpretata positivamente, perché il mercato sembra si stia concentrando di più sui fondamentali delle aziende e dell’economia, piuttosto che sulle future mosse della Fed.

Il calo delle ultime due settimane è comunque contenuto, appena il 2% al di sotto del massimo storico. L'S&P 500, tra novembre e Febbraio ha registrato incrementi in 14 delle 15 settimane. Negli ultimi cinque mesi, fino alla scorsa settimana, il mercato ha visto solo cinque giorni con cali superiori all'1%.

L’inflazione porta gli USA verso un nuovo paradigma

Con questa newsletter la nostra intenzione è quella di fornire uno sguardo indipendente e approfondito su tutte quelle notizie che possono avere un impatto notevole sui mercati. Sicuramente, in questi mesi, il dato che più di tutti ha agitato i sogni degli investitori è il CPI americano.

Partiamo con una promessa: Questo mese non è andata bene. Dopo mesi in cui i dati avevano cominciato a lateralizzare ma molti degli esperti del settore continuavano ad essere ottimisti, i risultati di questa settimana sono stati una mazzata per molti.

Il CPI ha mostrato un incremento maggiore del previsto a Marzo. Le attese degli analisti erano un’inflazione al 3,4%, in aumento rispetto al 3,2% di Febbraio e un’inflazione core al 3,7%, in calo rispetto al mese precedente.

Al contrario abbiamo assistito ad un’inflazione al 3,5% e un’inflazione core di nuovo al 3,8% come a Febbraio.

I beni energetici sono cresciuti dell'1,1%, dopo un aumento precedente del 2,3% in febbraio, mentre i costi per gli alloggi, che rappresentano circa un terzo del peso totale dell'IPC, sono cresciuti dello 0,4% mensile e del 5,7% annuo.

Una delle premesse della Fed è che i costi degli alloggi smettano di crescere così velocemente. Tuttavia è importante ricordare che rispetto al PCE, l’indicatore preferito dalla Fed, nel CPI questo tipo di costi viene calcolato diversamente.

I prezzi alimentari sono cresciuti di solo lo 0,1% nel mese e del 2,2% su base annua, con diversi alimenti (carne, pesce, pollame e uova) che sono cresciuti dello 0,9% su base mensile, mentre altri come il burro e i cereali sono calati.

Escludendo l'energia, l'indice dei servizi ha registrato un aumento dello 0,5% in Marzo, con un tasso annuo del 5,4%, contrariamente agli obiettivi della Fed che vorrebbero vedere una moderazione nei prezzi dei servizi.

Gran parte degli operatori si aspetta che la Fed non taglierà né a Giugno e Luglio. Qualcuno pensa all'inizio dell'autunno, mentre dalla Bank of America affermano che assisteremo ad un taglio a Dicembre, seguito da 4 durante il 2025 (100 punti base) e da 2 nel 2026 (50 punti base).

Se venisse confermata questa proiezione, che è comunque più ottimistica di altre, significherebbe vivere nei prossimi 3 anni in un contesto di alti tassi.

Sia Deutsche che Bank of America affermano che la Fed smetterà di tagliare i tassi prima di quanto stimato in precedenza, il che implica un cambiamento strutturale nell'economia statunitense che la rende in grado di sopportare tassi di interesse più elevati.

3% is the new 2%, in riferimento alla famosa “regola” del 2% d’inflazione e tassi intorno al 2%.

La BCE aspetta e aumentano i mormorii

Dopo mesi in cui la Banca Centrale Europea era attendista, in questa riunione ha manifestato chiaramente l'intenzione di considerare una riduzione dei tassi di interesse nella sua prossima assemblea di Giugno.

Al termine del consiglio a Francoforte, è stato annunciato che il tasso di deposito principale resterà al 4%. Gli analisti si aspettavano questo risultato tuttavia molti governi europei invocavano con una certa insistenza una presa di posizione più netta.

Il presidente della BCE Christine Lagarde, ha rivelato che una minoranza dei membri del consiglio ha proposto un taglio immediato dei tassi.

L'inflazione nella zona euro è diminuita dal massimo del 10,6% nel 2022 al 2,4% di Marzo, avvicinandosi all'obiettivo prefissato dalla banca. Sembra evidente a questo punto che solo dei dati particolarmente negativi sull'inflazione e sui salari potrebbero impedire l’abbassamento dei tassi.

Come stiamo vedendo sul fronte americano, ci potrebbero essere variazioni nell'inflazione nei mesi a venire prima che si stabilizzi entro metà del 2025.

Dalle parole di Lagarde è emerso che "alcuni membri erano abbastanza confidenti" da spingere per un taglio, ma hanno accettato di unirsi al consenso della maggioranza che preferiva attendere fino a Giugno.

Gli operatori di mercato hanno ridotto leggermente le probabilità che la BCE inizi a tagliare i tassi a Giugno, portandole a circa il 70% dal 75% a causa dei dati negativi del CPI americano.

Tuttavia, come ha espresso giustamente un membro del consiglio direttivo della BCE: "Non siamo la Svizzera, siamo l'area dell'euro e possiamo operare in modo indipendente senza preoccuparci del tasso di cambio" riferendosi ai costosi interventi della banca centrale svizzera a sostegno del franco negli ultimi anni.

A differenza del Regno Unito, dove alcuni operatori hanno espresso il timore che un taglio dei tassi troppo rapido rispetto alla Fed porterebbe ad un deprezzamento della valuta nazionale, la BCE non sembra influenzata da questa possibilità.

L’era del debito “facile” è finita

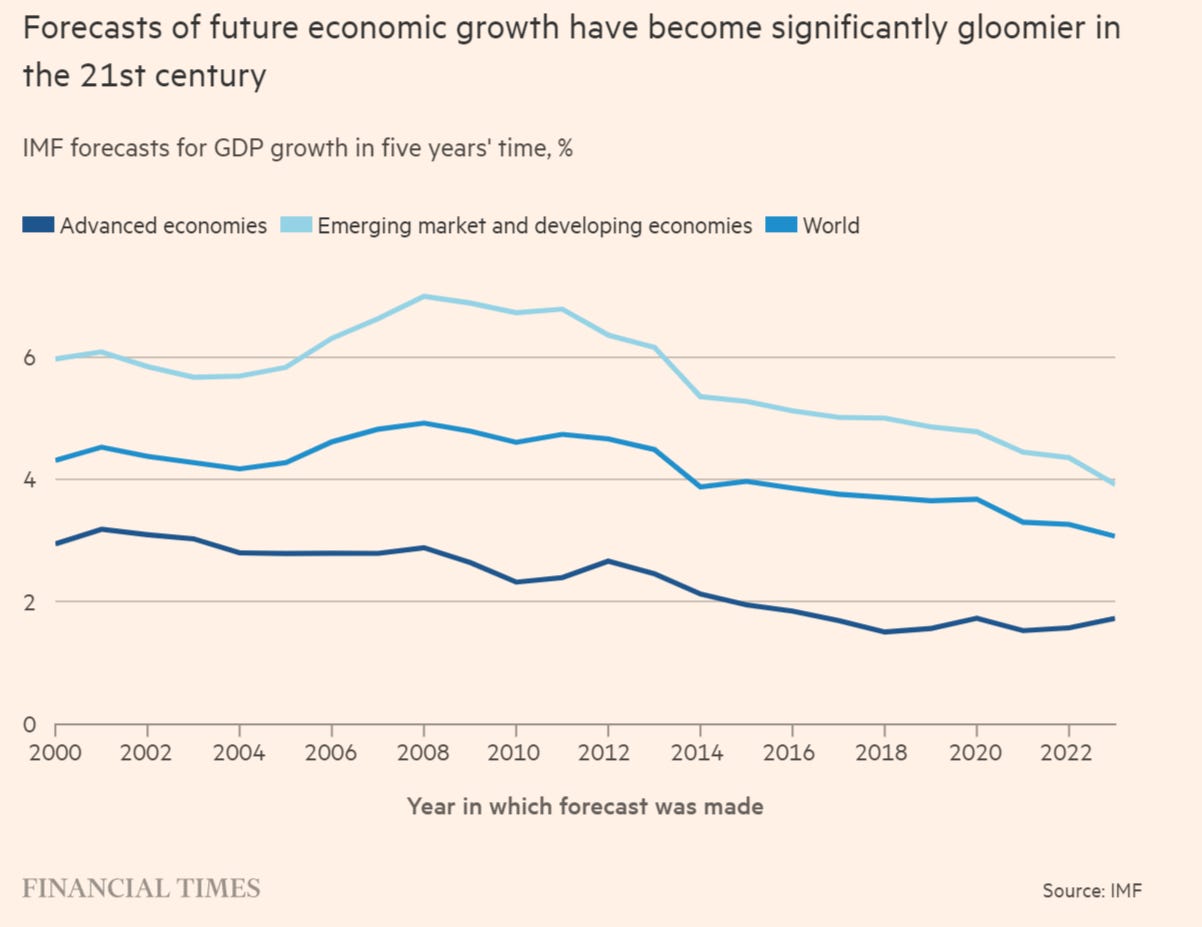

Dopo il 2007 gran parte degli stati del mondo, ha cominciato ad utilizzare il debito in modo smodato. I dieci anni di tassi reali bassi hanno reso il debito molto vantaggioso per tanti anni. Tuttavia, la situazione si è ora complicata.

La musica sta cambiando e questo cambiamento non è iniziato ora. Anche se si prevede che i tassi di interesse reali a breve termine possano ritornare a livelli bassi, i tassi di interesse reali a lungo termine potrebbero rimanere elevati.

La paura per l’inflazione elevata e per la spesa pubblica in aumento, potrebbe mantenere elevati i tassi reali nei prossimi decenni. La conseguenza di ciò, è un circolo vizioso in cui i tassi d’interesse sono più alti dei tassi di crescita dei paesi, rendendo meno sostenibili i debiti accumulati e comportando tagli della politica fiscale.

Le prospettive di crescita a medio termine sono destinate a ridursi a causa della modesta espansione della produttività, del deterioramento demografico, della carenza di investimenti e degli effetti residui della pandemia. Inoltre, l'invecchiamento della popolazione esercita una pressione diretta anche sulle spese pubbliche.

Il debito pubblico americano è previsto raggiungere il 116% del PIL nel 2034, un livello mai visto per gli Stati Uniti, nemmeno durante la seconda guerra mondiale.

Dal 2024 al 2034, l'aumento delle spese obbligatorie e dei costi degli interessi supererà le riduzioni delle spese discrezionali e la crescita delle entrate e dell'economia, facendo così aumentare il debito. Dalle previsioni, questa tendenza si protrae, portando il debito federale al 172% del PIL entro il 2054.

La settimana che verrà

La prossima settimana sarà caratterizzata da due eventi rilevanti. Martedì verrà comunicato il dato di crescita del PIL cinese del primo trimestre. Sarà importante interpretare il dato in ottica globale, per cercare di stimare la direzione del petrolio, da sempre legato all’attività industriale cinese.

Mercoledì verranno comunicati i dati dell’inflazione europea, che potrebbero spingere la BCE a procedere con un taglio dei tassi prima di Giugno.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Lunedì 15/4

14.30 Retail Sales MoM (Marzo): Il rapporto sulle vendite al dettaglio negli Stati Uniti fornisce una misura aggregata delle vendite di beni e servizi al dettaglio in un periodo di un mese. Esistono tredici tipi principali di dettaglianti. A Febbraio si è registrato un incremento del 0,6% rispetto al mese precedente.

Martedì 16/4

4.00 PIL Cina (Q1): La Cina prevede quest’anno una crescita complessiva intorno al 5%, in linea con la crescita del 5,2% del 2023, ma decisamente più basso del periodo pre-pandemico.

11.00 indice ZEW Economic Sentiment (Aprile): Nell'area euro, l'indice ZEW Economic Sentiment misura il livello di ottimismo degli analisti sugli sviluppi economici previsti per i prossimi 6 mesi. L'indagine copre fino a 350 analisti finanziari ed economici. L'indice è costruito come differenza tra la percentuale di analisti ottimisti e quella di analisti pessimisti sullo sviluppo dell'economia. Pertanto, l'indicatore ZEW misura la fiducia su una scala da -100 (tutti gli analisti prevedono un peggioramento dell'economia) a 100 (tutti gli analisti prevedono un miglioramento). Il valore 0 indica la neutralità.

Da settembre l’indice ZEW è sempre stato positivo e in crescita e Aprile non dovrebbe invertire questo trend.

14.30 Permessi di costruzione USA (Marzo): I permessi di costruzione si riferiscono alle approvazioni rilasciate dalle giurisdizioni locali prima che la costruzione di un edificio nuovo o esistente possa avvenire legalmente. Non tutte le aree degli Stati Uniti richiedono un permesso di costruzione.

Mercoledì 10/4

11.00 Inflazione definitiva EU (Marzo): L’inflazione definitiva non dovrebbe discostarsi dai dati preliminari che vedevano un’inflazione al 2,4% e un’inflazione core del 2,9% in netta discesa rispetto a Febbraio, quando l’inflazione era al 2,6% e inflazione core al 3,1%.

13.00 MBA Mortgage Applications (12 Marzo): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

Giovedì 11/4

14.30 US Initial Jobless Claims (13 Aprile): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

Ultimi video usciti sul mio canale YouTube

Nuovo appuntamento della nostra rubrica "Rispondo alle domande più interessanti di Reddit Italia Personal Finance". In questo video, ho selezionato per voi le domande più votate e discusse di questo mese. Ci immergeremo in una varietà di tematiche, rispondendo ai quesiti che hanno suscitato maggiore interesse e curiosità tra gli utenti. Preparatevi a una panoramica ricca di spunti e consigli pratici per navigare nel mondo della finanza personale.

In questo video esploriamo un tipo di investimento alternativo che sta guadagnando sempre più popolarità: l'installazione di pannelli solari. In collaborazione con Soluzioni Green analizziamo i pro e i contro di questo investimento sostenibile, offrendo uno sguardo approfondito sui possibili ritorni finanziari e sull'impatto ambientale.

In questo video esploriamo il concetto rivoluzionario dietro gli ETF che promettono di 'BATTERE IL MERCATO', svelando i misteri del Factor Investing. Attraverso l'analisi approfondita dello studio 'Fact, Fiction and Factor Investing', affrontiamo le domande più comuni e le obiezioni sollevate sull'investimento basato su fattori quali Quality, Momentum, Carry e Value.