L’Europa rallenta, ma non è più una sorpresa

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Con i mercati ai massimi e l’espansione dei multipli aziendali, il rischio è di assistere a scarsi rendimenti nei prossimi 10 anni. Tuttavia non tutto è sopravvalutato e una buona diversificazione potrebbe aiutare.

Durante la COP 29, i paesi produttori di petrolio hanno fatto di tutto per limitare gli impegni di transizione verso soluzioni energetiche più sostenibili, a danno dei paesi in via di sviluppo.

L’Europa nel segno della contrazione: l’attività manifatturiera e i servizi stanno cedendo sotto al peso dei tassi d’interesse. Le aspettative per una riduzione di 50 punti base alla prossima riunione sono raddoppiate.

Le tariffe promesse da Trump spaventano gli esportatori italiani di prodotti agricoli, che si stanno affrettando a riempire i magazzini in America prima dell’insediamento del nuovo presidente.

La settimana passata

Si è chiusa una settimana positiva per i mercati azionari, con i principali listini americani tutti in crescita. Il Dow Jones segna un +2%, seguito dal NASDAQ e dal S&P500 a +1.7%. Dall’inizio dell’anno tutti e tre gli indici stanno performando molto bene, con il NASDAQ in cima alla lista grazie al suo +26.6%.

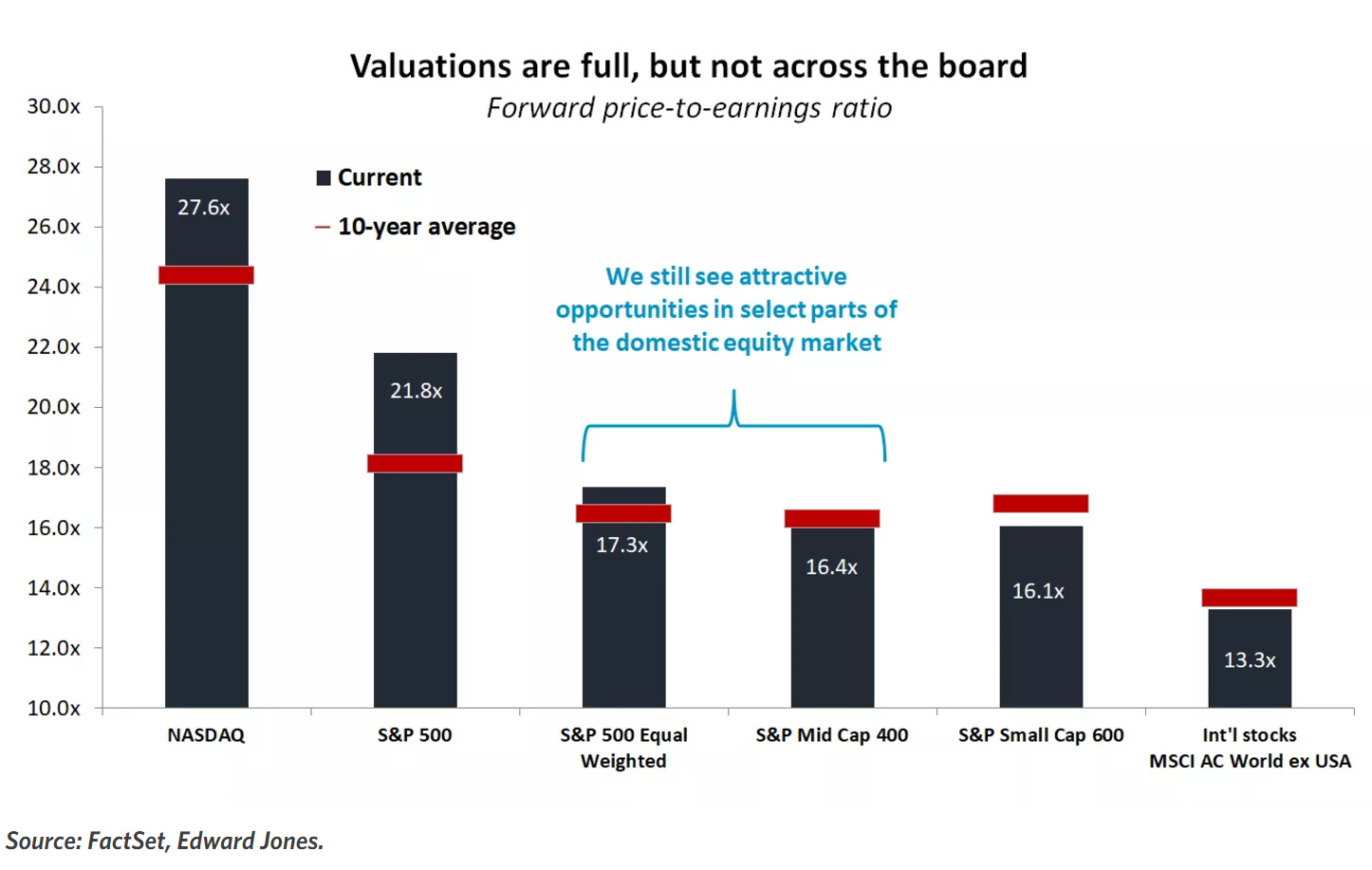

Uno dei grandi dubbi che attanaglia gli investitori quando i mercati sono ai massimi riguarda le valutazioni. Le valutazioni del mercato azionario non spiegano bene i rendimenti a 1 o 2 anni, ma aiutano a farci un’idea su quelli che potrebbero essere i rendimenti per i prossimi 10 anni.

Quanto più alto è il punto di partenza del rapporto prezzo/utile (P/E), tanto più bassi saranno i rendimenti dei prossimi 10 anni e viceversa.

Attualmente, il P/E dei titoli statunitensi dell’S&P500 è di quasi 22, ovvero il 30% in più della media storica di lungo periodo. In ciascuno degli ultimi due anni, il 2023 e il 2024, le valutazioni si sono espanse di oltre il 10%.

Ripetersi anche nel 2025 è molto difficile, perché l’ultima volta che negli ultimi 30 anni abbiamo avuto tre anni consecutivi di forte espansione delle valutazioni è stato alla fine degli anni '90, prima della bolla tecnologica, un periodo che vorremmo evitare di replicare.

Tuttavia, non tutto il mercato è sopravvalutato. L'S&P 500 equamente ponderato, che assegna lo stesso peso a tutti i titoli dell'indice e rappresenta meglio il titolo “medio”, ha un P/E leggermente superiore alla media decennale.

I titoli a media, piccola capitalizzazione e internazionali trattano a valori pari o inferiori a quelli di lungo termine.

Inoltre i mercati crescono anche grazie agli utili aziendali, non solo con l’espansione dei multipli. Quest’anno gli utili si espanderanno di circa il 9% e probabilmente nel 2025 la crescita sarà tra il 10% e il 15%.

Cosa è successo alla COP 29

Venerdì si sono chiusi i 10 giorni della COP 29, nella quale i paesi occidentali hanno criticato i Paesi produttori di petrolio per aver impedito l’inclusione di riferimenti ai combustibili fossili nei documenti principali dedicati alla lotta contro il cambiamento climatico.

Per queste nazioni l’esclusione dei combustibili fossili era una questione di vitale importanza per la propria economia: in particolare, l’assenza di qualsiasi piano per la transizione dai combustibili fossili in due documenti chiave ha provocato dure reazioni giovedì.

La presidenza azera della COP 29 ha coordinato i testi, basandosi sui contributi ministeriali e sulle discussioni degli ultimi nove giorni.

I negoziati si sono fatti sempre più tesi a meno di due giorni dalla chiusura prevista per venerdì sera.

A complicare ulteriormente la situazione ci hanno pensato le forti tensioni tra Azerbaigian e Francia e il ritiro dell’Argentina dalla conferenza.

I paesi in via di sviluppo, maggiormente colpiti dagli effetti del cambiamento climatico, hanno lamentato l’assenza di un nuovo obiettivo finanziario concreto da parte delle nazioni ricche, in sostituzione del target di 100 miliardi di dollari fissato oltre dieci anni fa.

I documenti redatti presentano una generica “X” al posto di una cifra, e molti aspetti cruciali rimangono tra parentesi, ad indicare la mancanza di consenso.

Molti Paesi in via di sviluppo hanno richiesto un obiettivo finanziario di almeno 1.000 miliardi di dollari, mentre il gruppo G77 ha chiesto almeno 500 miliardi di dollari.

Questi numeri sono lontani da quello che probabilmente verrà destinato: l’importo finale sarà probabilmente compreso tra 200 e 300 miliardi di dollari.

L’Europa rallenta, ma non è più una sorpresa

L'attività economica dell'Eurozona manifesta segni di cedimento, registrando un marcato rallentamento a Novembre, e aumentando le probabilità che la Banca Centrale Europea decida di ridurre i tassi d’interesse di mezzo punto il prossimo mese.

L'indice composito dei responsabili degli acquisti, è sceso inaspettatamente al livello più basso degli ultimi 10 mesi, attestandosi a 48.1 punti, mentre gli analisti si aspettavano un valore di 50. La soglia dei 50 punti separa la crescita dalla contrazione.

I mercati finanziari hanno reagito aumentando le aspettative per un taglio dei tassi nella riunione della BCE del 12 Dicembre: ad oggi la probabilità è del 55%, circa il doppio rispetto a prima che venissero pubblicati i dati.

I pessimi dati economici uniti all’abbassamento dei tassi d’interesse hanno fatto scendere l’euro rispetto al dollaro, toccando il tasso di cambio di 1 euro per 1.033 dollari, il livello più basso dall’ultima crisi energetica europea nel 2022.

Il settore manifatturiero dell'Eurozona ha registrato un ulteriore peggioramento a Novembre, scivolando sempre di più nella recessione, mentre il comparto dei servizi, più ampio, è sceso in territorio negativo, toccando il livello di attività più basso degli ultimi dieci mesi.

Nel terzo trimestre, l’economia dell’Eurozona è cresciuta di appena lo 0.4% rispetto ai tre mesi precedenti.

In risposta alla scarsa crescita, ad Ottobre la BCE ha ridotto i tassi d’interesse di un quarto di punto per il secondo mese consecutivo, portandoli al 3.25%

La performance economica della Germania nel terzo trimestre è risultata persino peggiore delle stime precedenti, con le stime di crescita del PIL reale corrette al ribasso, dal 0.3% al 0.1%.

Le tariffe di Trump fanno male al parmigiano

L’articolo di oggi potrebbe apparire curioso per i nostri lettori: normalmente all’interno di questa newsletter parliamo di politica industriale e monetaria o fatti rilevanti per l’economia globale.

Tuttavia, è importante ricordare che le decisioni prese o che verranno prese dai rappresentanti politici regolarmente eletti, possono avere degli impatti anche su aspetti che ci sembrano meno impellenti.

Un esempio sono i produttori italiani di parmigiano, olio d’oliva e altre eccellenze gastronomiche che stanno cercando di accelerare le spedizioni verso gli Stati Uniti prima che il presidente eletto Donald Trump possa introdurre i dazi.

Non è solo la Cina ad essere preoccupata, ma anche tutto l’Occidente. Nel 2023, gli Stati Uniti hanno acquistato cibo, vini e liquori italiani per un valore complessivo di 4,4 miliardi di euro, cifra che potrebbe ridursi drasticamente all’aumento dei prezzi.

Filippo Marchi, direttore generale di Granarolo, sta accelerando le spedizioni di Parmigiano Reggiano e Grana Padano verso la filiale americana dell’azienda. La produzione di questi elementi è tuttavia vincolata alla stagionatura dei formaggi, che impedisce di aumentare la produzione in tempi brevi.

Granarolo sta cercando magazzini aggiuntivi per conservare le scorte in eccesso, aspettandosi che i dazi possano essere introdotti entro Febbraio.

I produttori alimentari italiani si stavano preparando già da tempo all’introduzione dei dazi, anche prima che Trump fosse eletto. Nella prima metà del 2024, le esportazioni italiane di cibo e vino verso gli Stati Uniti sono aumentate del 19,5% rispetto allo stesso periodo dell’anno precedente.

Qualcuno si chiede se i buoni rapporti tra Meloni e Musk possano aiutare le aziende italiane: magari nel prossimo futuro vedremo il CEO di Tesla entrare in azienda con una forma di parmigiano in mano!

Nel suo primo mandato, Trump aveva già imposto dazi del 25% su diversi prodotti europei, come vini francesi e formaggi italiani, come ritorsione per i sussidi europei a Airbus. Anche se i vini italiani furono esclusi da quei dazi, il settore vinicolo del nostro paese ne risentì.

In questo caso il grande pericolo è che l’aumento dei prezzi possa favorire il commercio dei falsi, che sono da sempre un grande problema per il settore agricolo d’eccellenza italiano.

La settimana che verrà

Calendario Economico

Dopo una settimana priva di grandi avvenimenti, la prossima sarà ricca di pubblicazioni interessanti. Verranno condivisi i risultati di due indicatori sulla fiducia nell’economia, il CB americano e l’Economic Sentiment europeo. Inoltre, verranno rilasciati i verbali FOMC e le prime stime dell’inflazione europea di Novembre.

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 26/11

17.00 CB consumer confidence (Novembre): L'indagine sulla fiducia dei consumatori riflette le condizioni economiche prevalenti e i probabili sviluppi per i mesi a venire. Questo rapporto mensile illustra in dettaglio gli atteggiamenti dei consumatori, le intenzioni di acquisto, i piani di vacanza e le aspettative dei consumatori per l'inflazione, i prezzi delle azioni e i tassi di interesse. I dati sono disponibili per età, reddito, 9 regioni e i primi 8 Stati. Gli analisti ipotizzano una crescita dell’indicatore a 110, rispetto ai 108.7 registrati ad Ottobre.

17.00 Vendite di nuove case USA (Ottobre): La vendita della nuova casa avviene con la firma di un contratto di vendita o con l'accettazione di una caparra. La casa può essere in qualsiasi fase di costruzione: non ancora iniziata, in costruzione o già completata. Le vendite di case nuove rappresentano circa il 10% del mercato immobiliare statunitense. Le vendite di nuove case monofamiliari sono estremamente volatili da un mese all'altro e i dati preliminari sono soggetti ad ampie revisioni perché sono per lo più ricavati dai dati dei permessi di costruzione. Si prevede una crescita di circa 20 mila case vendute in più rispetto ad un anno fa.

21.00 verbali FOMC: verranno pubblicati i verbali FOMC che riporteranno i dettagli della riunione della Fed di tre settimane fa.

Mercoledì 27/11

13.00 MBA Mortgage Applications (22 Novembre): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

15.30 Indice PCE USA (Ottobre): Negli Stati Uniti, l'Indice dei prezzi della spesa per consumi personali fornisce una misura dei prezzi pagati per l'acquisto di beni e servizi a livello nazionale. Mentre l'Indice dei prezzi al consumo presuppone un paniere fisso di beni e utilizza pesi di spesa che non cambiano nel tempo per diversi anni, l'Indice dei prezzi della spesa per consumi personali utilizza un indice a catena e si basa sui dati di spesa del periodo corrente e del periodo precedente (noto come Indice dei prezzi di Fisher). Gli economisti prevedono una crescita dell’indice al 2.2%, rispetto al 2.1% registrato a Settembre.

15.30 Ordini di beni durevoli MoM USA (Ottobre): Gli ordini di beni durevoli si riferiscono ai nuovi ordini effettuati ai produttori per la consegna di beni durevoli destinati a durare almeno tre anni. Sono un indicatore importante della fiducia degli imprenditori nell’economia. È prevista una crescita del 2.3% rispetto al mese precedente.

15.30 US Initial Jobless Claims (23 Novembre): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente.

Giovedì 28/11

12.00 Economic Sentiment EU (Novembre): Nell'Area Euro, l'Economic sentiment indicator è una misura composita (media=100) che calcola il livello di fiducia di: produttori (40% dell'indice); fornitori di servizi (30%); consumatori (20%); rivenditori (5%) e costruttori (5%). L’indicatore è previsto in crescita, a 96.5 rispetto al 95.6 di Ottobre.

Venerdì 29/11

12.00 Tasso d’inflazione flash EU (Novembre): Gli analisti si aspettano di vedere un dato flash superiore all’inflazione di Ottobre e vicino al 2.3% su base annua.

Ultimi video usciti sul mio canale YouTube

Nuovo appuntamento della nostra rubrica "Rispondo alle domande più interessanti di Reddit Italia Personal Finance". In questo video, ho selezionato per voi le domande più votate e discusse di questo mese. Ci immergeremo in una varietà di tematiche, rispondendo ai quesiti che hanno suscitato maggiore interesse e curiosità tra gli utenti.

Gli investitori a volte, senza rendersene conto, fanno errori che sono dettati non solo dall'esperienza, ma molto probabilmente perché trascurano variabili importanti. In questo video vediamo 5 aspetti fondamentali, spesso ignorati dagli investitori e che possono avere impatti significativi sui rendimenti.

A quali rischi si va incontro nel periodo del pensionamento e come dobbiamo approcciarci ai nostri investimenti o alla nostra forma di previdenza aggiuntiva, per evitare che tali rischi possano impattare in maniera negativa la nostra vita da pensionati? In questo video vediamo tutti i rischi, e quali sono le possibili soluzioni.