L’inflazione e la BCE non si muoveranno in due direzioni diverse (forse)

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Il prossimo futuro potrebbe essere meno roseo per le grandi aziende tecnologiche che finora hanno trascinato il mercato.

Sono usciti verbali delle riunioni di politica monetaria della BCE e i membri sembrano essere alquanto discordi su quale politica sarebbe meglio adottare

Il Financial Stability Oversight Council e il governo Biden spingono per una stretta sui controlli delle aziende finanziarie.

La trimestrale di Tesla è stata accolta con scetticismo dal mercato per via della contrazione dei margini e delle poche vendite di auto.

La settimana passata

La settimana appena trascorsa è stata leggermente negativa sui principali listini americani, con l’S&P500 che registra la performance migliore (-0,1%), seguito dal Dow Jones (-0,2%) e infine dal Nasdaq (-0,4%). Il prezzo del petrolio dopo i rialzi delle scorse settimane è sceso del -5,6% attestandosi sui $77,9 al barile.

La ripresa delle azioni in questi ultimi mesi è conseguenza di una svolta decisa lato inflazione, di una resilienza economica che ha superato le aspettative degli analisti e del bear market del 2022.

Ci sono dei segnali contrastanti che da una parte suggeriscono che il recente momentum possa continuare. D’altro canto abbiamo una serie di problematiche tengono in ostaggio il mercato, come discusso sul canale.

Uno dei grandi problemi di questo rally è dato dal numero di aziende che hanno spinto il mercato. Come spesso accade, la figura che ci danno gli indici ponderati per capitalizzazione di mercato è distorta: a spingere verso i rialzi i listini sono stati solo alcuni titoli a grande capitalizzazione.

È interessante vedere come in ciascuna delle ultime sei transizioni da un mercato ribassista a un mercato rialzista a partire dal 1980, i titoli a piccola capitalizzazione hanno sovraperformato i titoli a grande capitalizzazione a sei mesi dal minimo.

In questo caso non è stato così perché, da ottobre, il Russell 2000 è salito del 5,5% contro il 15,5% dell'S&P500.

Per quanto riguarda le aziende tecnologiche, le aspettative per questo trimestre sono elevate. La prossima settimana, poco più di un terzo delle società S&P 500 riporteranno gli utili, che includeranno molte delle principali aziende tecnologiche come Amazon, Alphabet, Meta e Microsoft.

Il settore del Tech, è riuscito ad invertire completamente la sottoperformance dello scorso anno e forse mancano i presupposti fondamentali perché questa ripresa sia sana.

Negli ultimi sei mesi le stime degli utili degli analisti per il 2023 sono diminuite del 7,5%, per cui (probabilmente a buon ragione) ora non si prevede alcuna crescita degli utili per l'S&P 500 quest'anno.

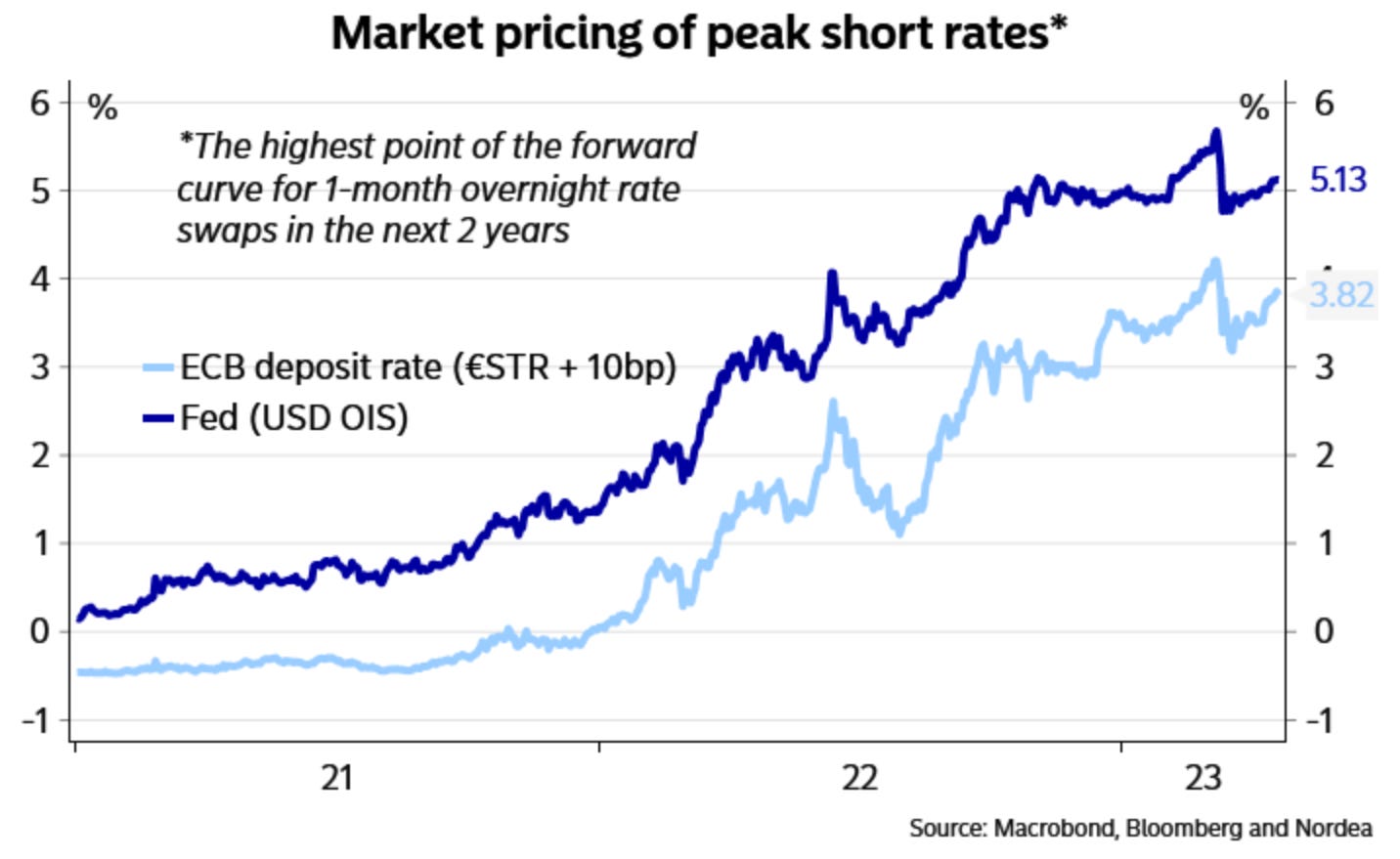

L’inflazione e la BCE non si muoveranno in due direzioni diverse (forse)

La scorsa settimana sono stati rilasciati i verbali delle riunioni di politica monetaria della BCE. Quello che è emerso chiaramente, è che se non fosse stato per le preoccupazioni del settore bancario di marzo, la BCE sarebbe stata più determinata nel rimarcare un inasprimento della politica monetaria.

Ora che il settore finanziario sembra essersi stabilizzato, è probabile che i dati non esaltanti dell’inflazione di marzo, spingano la BCE ad aumentare i tassi, seguendo l’andamento dei dati in arrivo.

Secondo il resoconto, il mercato del lavoro è molto forte (gli indicatori in questo caso sono concordi). I membri hanno espresso preoccupazione per quanto riguarda l’aumento dei salari, uno dei principali volani dell’inflazione.

Inoltre si può leggere che il comitato: “teme che l'inflazione core si dimostri vischiosa e rimanga elevata più a lungo di quanto suggerissero le previsioni”.

Alcuni dei membri hanno adottato un approccio più calmo e conservativo. Non tutti hanno sostenuto l'aumento di 50 pb, sostenendo che sarebbe stato più saggio non aumentare i tassi, che da quanto si rileva, stanno iniziando ad influenzare l’andamento dell’economia reale.

Un altro rialzo dei tassi alla riunione di maggio sembra certo. Il mercato al momento sta scommettendo su un aumento del tasso di 25 pb. Tuttavia, la BCE non ha mai nascosto come le sue scelte siano influenzate fortemente dai dati e il 2 maggio verranno rilasciati dati importanti, appena due giorni prima della riunione di maggio della BCE.

I regolatori americani corrono ai ripari

Nella giornata di venerdì, il Financial Stability Oversight Council, ha illustrato come individuerebbe le singole entità finanziarie non bancarie da sottoporre alla supervisione della Federal Reserve. Si tratta dei principali regolatori finanziari del Paese, e l’obiettivo è quello di portare queste entità sotto un controllo più stringente.

La proposta è la conseguenza delle turbolenze sul settore finanziario degli ultimi mesi. Le autorità governative sono intervenute per sostenere il settore, assicurando che i depositanti non assicurati venissero ripagati e lanciando uno strumento di prestito di emergenza per garantire che le banche potessero soddisfare le esigenze dei loro depositanti.

Con il governo Trump c’erano state degli allentamenti ai requisiti di liquidità per le banche con asset dai 100-250 miliardi.

Il governo Biden vorrebbe che queste modifiche fossero riviste, e la Fed ha dichiarato che prenderà in considerazione di rivedere le sue pratiche di vigilanza per istituti di credito di piccole e medie dimensioni.

La Yellen, che ricopre la carica di segretario del tesoro, ha affermato che il nuovo quadro: “fornisce solide tutele procedurali. Ciò include un impegno e una comunicazione significativi con le aziende sotto esame”.

Ha aggiunto che i cambiamenti nel 2019 da parte dell'amministrazione Trump avevano "creato ostacoli inappropriati come parte del processo di designazione (degli istituti finanziari di rilevanza sistemica)".

La trimestrale di Tesla

La trimestrale di Tesla è stata quantomeno divisiva: molti analisti hanno infatti espresso giudizi contrastanti, sottolineando da una parte il pericolo derivante dalla contrazione dei margini e dal lato opposto i vantaggi che potrebbero derivare dall’aumento dei volumi.

Il mercato a questo giro di trimestrali non ha premiato Tesla, facendo scendere il prezzo di circa il 10% nella giornata di contrattazione successiva all’uscita della trimestrale. I motivi di questa discesa vanno ricercati nella paura degli investitori che Tesla non possa essere in grado di consegnare tutte le auto previste.

L’azienda ha fatto diversi tagli di prezzi, tra i quali quelli sulla Model 3 negli Stati Uniti, dove il prezzo è stato tagliato di circa 7.000 dollari per arrivare a prezzi inferiori a 40.000 dollari.

Tuttavia, nonostante questo, le consegne di questo trimestre sono state pari solo a 422.875 veicoli. Per avvicinarsi all'obiettivo Tesla dovrà consegnare circa 525.000 veicoli a trimestre per il resto del 2023. Inoltre, i margini si sono compressi scendendo sotto al 20%. Musk a questo proposito ha detto:

Siamo convinti che la scelta giusta sia quella di puntare su volumi più elevati e su una flotta più grande, piuttosto che su volumi più bassi e margini più elevati...Siamo gli unici a produrre auto che tecnicamente potrebbero essere vendute a zero profitti ora e produrre enormi profitti in futuro grazie all'autonomia.

Per quanto riguarda i risultati contabili, Tesla non ha disatteso le aspettative degli investitori, con il fatturato che ha battuto di 100 milioni le stime degli analisti e gli EPS in linea con le attese.

La settimana che verrà

La prossima settimana sarà caratterizzata da molti eventi importanti, primo tra tutti la pubblicazione dei dati sul PCE, che andrebbero sempre letti insieme ai risultati del CPI usciti precedentemente. Inoltre verranno pubblicati dati preliminari sulla crescita del PIL USA e altri indicatori importanti per misurare la fiducia nell’economia.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 25/4

16.00 CB Consumer Confidence (aprile): Il Conference Board (CB) Consumer Confidence misura il livello di fiducia dei consumatori nell'attività economica. Si tratta di un indicatore anticipatore in quanto può prevedere la spesa dei consumatori, che svolge un ruolo importante nell'attività economica complessiva. Letture più elevate indicano un maggiore ottimismo dei consumatori.

Gli analisti si aspettano che il valore del Consumer Confidence resti invariato rispetto a marzo.

Mercoledì 26/4

13.00 MBA Mortgage Applications (21/aprile): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

14.30 Ordini beni durevoli (marzo): Gli ordini di beni durevoli si riferiscono ai nuovi ordini effettuati ai produttori per la consegna di beni durevoli destinati a durare almeno tre anni. Sono un buon indicatore per misurare la fiducia degli imprenditori nell’economia.

Gli analisti si aspettano per marzo una crescita del +0,9% in netto rialzo rispetto al -1% di febbraio.

Giovedì 27/4

14.30 US Initial Jobless Claims (22 aprile): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità, in netta discesa nelle ultime 3 settimane.

14.30 Tasso di crescita del PIL US (Q1): Gli analisti si aspettano che il primo trimestre del 2023 vedrà una crescita positiva, in aumento del 2% rispetto al trimestre precedente. Se dovesse essere confermata dai dati, questa crescita allontanerebbe lo spettro della recessione per l’America.

Venerdì 28/4

14.30 PCE index (marzo): Negli Stati Uniti, l'Indice dei prezzi della spesa per consumi personali fornisce una misura dei prezzi pagati per l'acquisto di beni e servizi a livello nazionale. Mentre l'Indice dei prezzi al consumo presuppone un paniere fisso di beni e utilizza pesi di spesa che non cambiano nel tempo per diversi anni, l'Indice dei prezzi della spesa per consumi personali utilizza un indice a catena e si basa sui dati di spesa del periodo corrente e del periodo precedente (noto come Indice dei prezzi di Fisher).

16.00 Michigan Consumer Sentiment Final (aprile): L'Indice delle aspettative dei consumatori si concentra su tre aree: come i consumatori considerano le prospettive della propria situazione finanziaria, come considerano le prospettive dell'economia generale nel breve periodo e come considerano le prospettive dell'economia nel lungo periodo.

Gli analisti si aspettano un valore di 63.5, leggermente superiore rispetto a marzo.

Ultimi video usciti sul mio canale Youtube

I default di istituti di credito così significativi come Silicon Valley Bank e Credit Suisse hanno obbligato le banche centrali a manovre di salvataggio e questo, ha evidenziato il fragile equilibrio del sistema bancario. A che tipo di particolari misure le banche possono ricorrere in momenti di crisi?

Le previsione degli utili per fine 2023 e per il 2024 sono previste al rialzo (ad oggi) ma sarà veramente così? Nel video oggi analizzeremo la composizione degli utili nel 2022, portando degli esempi reali di alcune aziende e notando come la qualità degli utili stia peggiorando.

Ricordiamo che a inizio anno avevo scommesso con Darko una cena, vedendo chi riusciva a prevedere dove sarebbe arrivato l’S&P500 entro fine anno (o chi si avvicinava di più). Per adesso sta vincendo lui. Io ero arrivato a un prezzo obiettivo intorno ai 3900 dollari e oggi, vorrei riprendere la mia previsione tre mesi dopo, analizzando come si è evoluta la situazione economica nei tre mesi passati.