L'inflazione americana sempre più vicina al 2%

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

I primi sei mesi dei mercati sono stati caratterizzati da una grande crescita che potrebbe continuare nei prossimi mesi.

Finalmente l’inflazione americana sembra sempre più vicina al target della Fed del 2%.

Bulgaria e Romania non riescono a soddisfare i requisiti per poter aderire all’Euro.

L’inflazione sta giocando un ruolo fondamentale nella percezione che l’elettorato americano ha sull’andamento dell’economia.

La settimana passata

La settimana dei principali indici americani è stata piuttosto piatta, con tutti e tre i principali che sono gravitati intorno a performance dello 0%. Il NASDAQ segna un +0,2% seguito dall’S&p500 e dal Dow Jones entrambi al -0,1%.

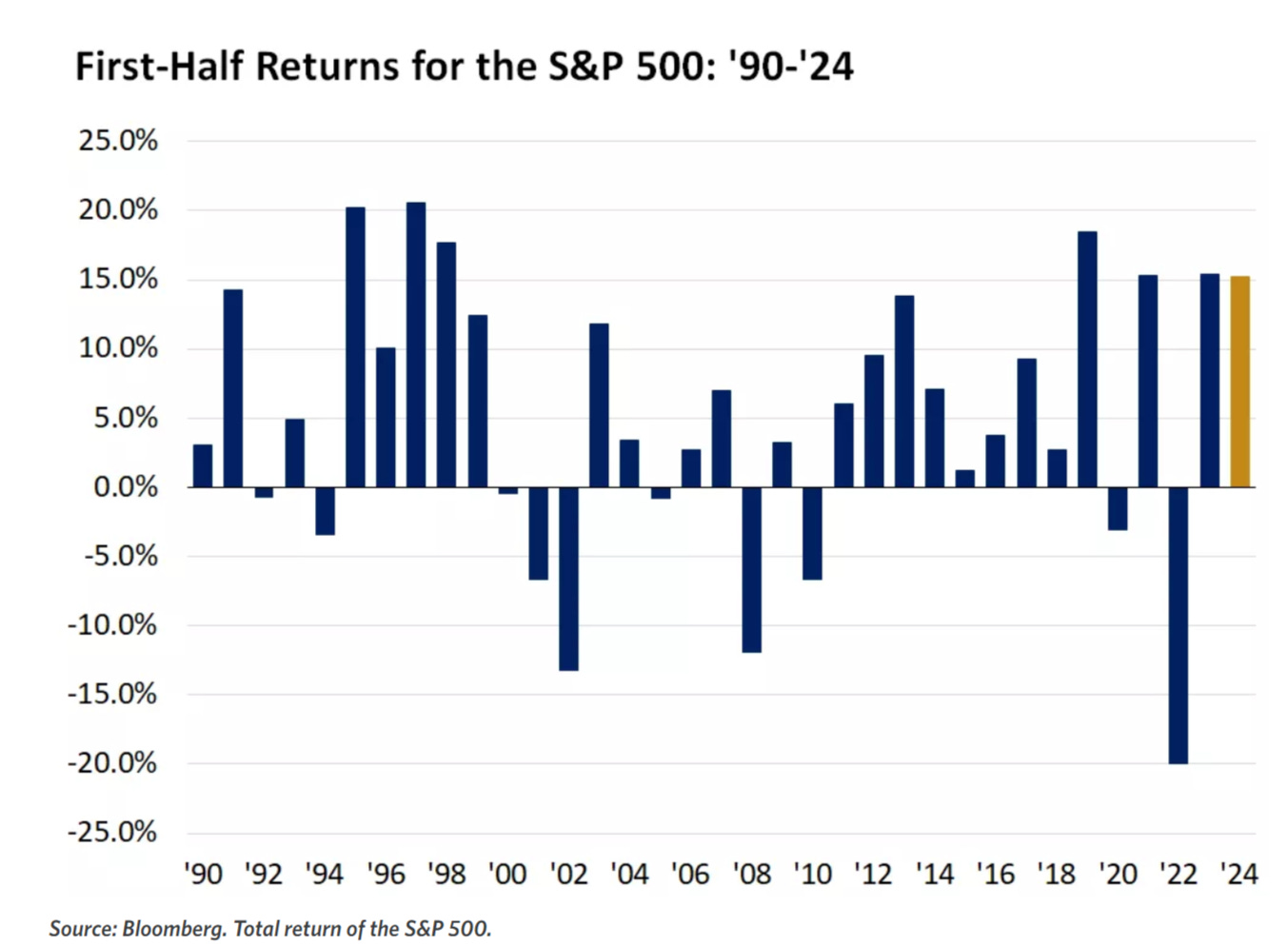

Molti investitori si staranno sfregando le mani sapendo che quest’anno, l’S&P500 ha registrato un rendimento del 15% nei primi 6 mesi dell’anno. Si tratta di una delle sette migliori partenze degli ultimi 35 anni, con l'S&P 500 che ha segnato più di 30 nuovi massimi storici da allora.

Storicamente negli 11 anni in cui i titoli hanno registrato un rialzo del 10% o più alla fine di Giugno, il rendimento medio dell'intero anno è stato del 29%. Questo potrebbe voler dire che c’è ancora spazio per continuare la salita fino alla fine dell’anno.

L'indice VIX (un indice che misura la volatilità del mercato, spesso indicato come "indice della paura") ha toccato il livello giornaliero più basso dal 2019. Se andassimo a confrontare la media annua del VIX, pari a 13,8 nel 2024, con la media degli ultimi anni, potremmo stupirci nello scoprire che si tratta della seconda media annuale più bassa in oltre due decenni.

A rimanere indietro sono state soprattutto le azioni a bassa capitalizzazione. Nel primo trimestre hanno visto un leggero rialzo ma successivamente hanno sottoperformato le large-cap.

Il collegamento più forte con l’economia reale delle small-cap e la forte dipendenza dai finanziamenti hanno determinato i minori guadagni dell'indice, anche se va notato che negli ultimi 12 mesi le small-cap hanno registrato un rispettabile rendimento superiore all'11%.

L'inflazione americana sempre più vicina al 2%

Venerdì sono stati pubblicati i dati del PCE americano, l’indice preferito dalla Fed per stabilire il suo obiettivo di controllo sui prezzi. I risultati sono stati in linea con le aspettative, segnando un calo al 2,6% a Maggio, il dato più basso degli ultimi mesi.

Parliamo di una leggera riduzione rispetto al mese di Aprile, in cui il PCE si trovava al 2,7%. Ma l’aspetto più notevole è che l'indice PCE "core", che esclude le variazioni dei prezzi dei generi alimentari e dei carburanti, si è attestato al 2,6% in calo di 0,2 punti percentuali rispetto al 2,8% di Aprile. Si tratta della lettura più bassa dal Marzo 2021.

L'obiettivo della Fed per l'indice PCE complessivo è del 2% annuo.

Il tasso mensile è rimasto invariato, mentre i prezzi core sono aumentati di un decimo di punto percentuale, letture che sono in linea con l'obiettivo annuale del 2%.

Il prossimo incontro dei funzionari della Fed per la determinazione dei tassi è previsto per il 31 Luglio e in questa data non sono previste sostanziali variazioni dei tassi d’interesse.

I mercati prevedono circa due riduzioni di un quarto di punto quest'anno, con una probabilità leggermente superiore al 50% che la prima avvenga a Settembre, poco prima delle elezioni presidenziali del 5 Novembre.

Tuttavia, seguendo le tendenze attuali, le probabilità di un taglio più avanti nel corso dell'anno sono più alte da un punto di vista meramente economico.

Al momento la grande sfida per la Fed consiste nel trovare un equilibrio per continuare a ridurre l'inflazione, senza mantenere i tassi troppo alti per troppo tempo, evitando così di causare tensioni nel mercato del lavoro.

Il mercato ha inizialmente reagito bene all’annuncio dei dati, per poi ritracciare nella fine della seduta allontanandosi dai massimi intraday. La causa del ritracciamento va cercato nei grandi dubbi degli investitori sulla data d’inizio dei tagli.

Romania e Bulgaria restano senza l’euro

Mercoledì la Banca Centrale Europea e la Commissione Europea hanno annunciato che Bulgaria e Romania non hanno rispettato i requisiti economici necessari per adottare l'euro, impedendo alla Bulgaria di entrare all’interno dell’Eurozona nel 2025.

La BCE e la Commissione hanno espresso alcuni dubbi sull’inflazione troppo elevata dei due paesi, rispetto al resto dell'Unione e sulla forza delle loro istituzioni nel combattere corruzione e riciclaggio di denaro.

Entrambi gli stati sono tra i più poveri dell’Unione, anche se stanno cercando di percorrere le orme della Croazia che è diventato il 20º paese ad adottare l'euro all'inizio del 2023.

La Bulgaria è il paese più vicino all'adesione all'Eurozona, avendo legato per anni la sua valuta lev all'euro, permettendo alle sue principali banche di essere supervisionate dalla BCE e mantenendo livelli di debito e deficit di bilancio relativamente bassi.

Nella valutazione della Commissione sulla prontezza di sei paesi dell'UE non aderenti all'euro, la Bulgaria ha soddisfatto tutti i criteri tranne quello di portare l'inflazione ai livelli dell'UE. L’inflazione nel paese è al 5,1%, in calo rispetto al 5,9% registrato l’anno precedente, ma sopra la soglia massima del 3,3%.

Tuttavia la Commissione ha accettato di riesaminare l'idoneità del paese ad aderire all'euro su richiesta della Bulgaria invece di aspettare la prossima revisione da 2 anni, in virtù dell’aver raggiunto tutti gli altri parametri.

I bulgari sono divisi su l'adesione all'euro: secondo recenti sondaggi, il 49% è favorevole e una percentuale simile è contraria.

Secondo la BCE, la qualità istituzionale e la governance stanno migliorando ma sono ancora "relativamente deboli" in Bulgaria, Romania e Ungheria.

La BCE ha citato "le debolezze del contesto imprenditoriale, l'inefficienza della pubblica amministrazione, l'evasione fiscale, la corruzione, la mancanza di inclusione sociale, la mancanza di trasparenza, la mancanza di indipendenza giudiziaria e/o lo scarso accesso ai servizi online" e pare che la Russia eserciti un forte potere attraverso la corruzione dei funzionari pubblici.

La Bulgaria rimane il membro più povero dell'UE, con un prodotto interno lordo pro capite inferiore di un terzo alla media del blocco e una situazione politica instabile: sono state 6 l’elezioni negli ultimi 3 anni, condite da accuse di corruzione e brogli da una parte e dall’altra.

La Romania è un discorso a parte. L’obiettivo dichiarato dal paese è entrare nell’euro entro il 2029, ma sono molti i dubbi relativi a questa data. L'inflazione è stata ben al di sopra del livello richiesto, in media pari al 7,6% nell'ultimo anno.

Il paese non ha inoltre superato la valutazione fiscale della BCE, avendo violato le regole dell'UE sul debito dal 2020 e registrato un deficit di bilancio del 6,6% l'anno scorso, sopra al limite del 3% fissato dall'UE.

Gli elettori la pensano diversamente dai dati

La banca centrale olandese ha condotto uno studio sull’influenza dell’inflazione sul sentimento dei consumatori. I risultati non sono confortanti per Joe Biden, che si sta preparando per il prossimo dibattito presidenziale e la campagna elettorale.

Dallo studio emerge che i consumatori (cioè gli elettori) ritengono che sia compito del governo, e non delle banche centrali, garantire la stabilità dei prezzi. Quando i prezzi variano molto, si riduce la fiducia in tutte le istituzioni, che diventa molto difficile da recuperare.

Il team di Biden sta affrontando un paradosso elettorale. Dai sondaggi, sembrerebbe che l'economia statunitense stia collassando. Il 56% degli elettori pensa che il paese sia in recessione, il 49% crede che il mercato azionario sia crollato quest'anno e il 49% pensa che la disoccupazione sia a livelli record.

Non sorprende che solo il 32% degli elettori si fidi di Biden per gestire l'economia, rispetto al 46% che si fida di Donald Trump, secondo un sondaggio Ipsos. Questo dato è inquietante se si considera che l'88% degli elettori cita l'economia come il fattore principale che influenza il loro voto.

Eppure i dati economici degli Stati Uniti raccontano una storia completamente diversa. Sicuramente Biden ha avuto il compito di governare il paese durante uno dei più forti picchi inflazionistici degli ultimi decenni, ed è un dato di fatto che il debito nazionale sia cresciuto notevolmente.

Ma il debito è aumentato in misura analoga anche sotto Trump. E il forte aumento dell'inflazione è stato visto in tutto il mondo occidentale, per cause esterne al controllo di un singolo paese.

Nel frattempo, la disoccupazione è al livello più basso degli ultimi 50 anni, la crescita dei salari è forte, e gli investimenti nel settore manifatturiero stanno aumentando a tassi record, in parte grazie all'Inflation Reduction Act.

Gli investimenti dell’Inflation Reduction Act sono concentrati per quattro quinti in stati a maggioranza repubblicana. Eppure questa stessa fascia demografica sembra incolpare Biden per la "cattiva" economia.

Una spiegazione a questa percezione può essere ritrovata nella lettura di alcuni dati. Il paniere di beni utilizzato per calcolare l'inflazione media, non sempre riflette i bilanci reali delle famiglie, in particolare di quelle più povere.

Mentre i dati impressionanti sull'occupazione non tengono conto del fatto che molti americani poveri fanno più lavori per pagare le bollette, il che crea un doppio conteggio in alcune statistiche.

Probabilmente il fattore che più di tutti influenza l’opinione degli elettori è l’aumento in termini assoluti dei prezzi, cresciuti di circa il 20% in 4 anni. Ciò sta esacerbando una più ampia perdita di fiducia nelle istituzioni, danneggiando entrambi i partiti, ma soprattutto Biden, che viene percepito come primo responsabile.

La settimana che verrà

La prossima settimana sarà densa di eventi importanti che potrebbero influenzare l’andamento dei mercati. Bisognerà buttare un’occhiata ai dati dell’ISM, specialmente a quello manifatturiero che si trova ancora in contrazione.

Durante il resto della settimana verranno pubblicati i dati flash dell’inflazione in EU e i dati finali sulla disoccupazione americana.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Lunedì 1/7

16.00 ISM Manufacturing PMI (Giugno): Il rapporto ISM sul settore manifatturiero si basa sui dati raccolti dai responsabili degli acquisti e delle forniture a livello nazionale. Le risposte al sondaggio riflettono l'eventuale variazione del mese in corso rispetto al mese precedente. Per ciascuno degli indicatori misurati (nuovi ordini, ordini arretrati, nuovi ordini di esportazione, importazioni, produzione, consegne dei fornitori, scorte, scorte dei clienti, occupazione e prezzi), il rapporto mostra la percentuale di risposte, la differenza netta tra il numero di risposte in senso economico positivo e negativo e l'indice di diffusione. Una lettura del PMI superiore al 50% indica che l'economia manifatturiera è generalmente in espansione; una lettura inferiore al 50% indica che è generalmente in declino.

Gli analisti si aspettano un miglioramento dell’indice, che dovrebbe passare dal 48,7 di Maggio al 49 di Giugno.

Martedì 2/7

11.00 Inflazione EU Flash (Giugno): Verranno pubblicati i primi dati sull’inflazione di Giugno che verranno corretti con i dati finali nel corso del mese.

15.30 Discorso del presidente della Fed: I discorsi pronunciati da Powell sono sempre oggetto di grande attenzione da parte degli analisti e degli investitori, perché possono anticipare le prossime mosse della Fed.

Mercoledì 26/6

13.00 MBA Mortgage Applications (28 Giugno): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

14.30 US Initial Jobless Claims (29 Giugno): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

16.00 ISM Services PMI (Giugno): Il Report On Business® dell'ISM non manifatturiero si basa sui dati raccolti dai responsabili degli acquisti e delle forniture a livello nazionale. Le risposte al sondaggio riflettono l'eventuale variazione del mese in corso rispetto al mese precedente. Per ciascuno degli indicatori misurati (attività commerciale, nuovi ordini, arretrati di ordini, nuovi ordini di esportazione, variazione delle scorte, sentiment sulle scorte, importazioni, prezzi, occupazione e consegne ai fornitori), il rapporto mostra la percentuale che riporta ciascuna risposta e l'indice di diffusione. Una lettura dell'indice superiore al 50% indica che l'economia non manifatturiera in quell'indice è generalmente in espansione; una lettura inferiore al 50% indica che è generalmente in calo. Gli ordini ai produttori di servizi rappresentano circa il 90% dell'economia statunitense.

Gli analisti si aspettano un calo dell’indice, dal 53,8 di Maggio al 52,5 di Giugno.

20.00 Verbali FOMC: I verbali FOMC contengono le discussioni del comitato avvenute 3 settimane prima della pubblicazione e sono sempre oggetto di grande interesse da parte degli investitori.

Venerdì 27/6

14.30 Non farm payrolls (Giugno): I Nonfarm payrolls sono un rapporto sull'occupazione pubblicato mensilmente, di solito il primo venerdì di ogni mese, e influenzano pesantemente il dollaro USA, il mercato obbligazionario e il mercato azionario. Il programma Current Employment Statistics (CES) dell'Ufficio Statistico del Lavoro del Dipartimento del Lavoro degli Stati Uniti, effettua indagini su circa 141K aziende e agenzie governative, che rappresentano circa 486K siti di lavoro individuali, al fine di fornire dati dettagliati sull'occupazione, le ore e le retribuzioni dei lavoratori non agricoli. Vengono stimate 180K nuove buste paga, in netto calo rispetto alle 272K di Maggio che avevano sorpreso negativamente i mercati.

14.30 Tasso di disoccupazione (Giugno): Gli analisti si aspettano questo mese un tasso di disoccupazione costante al 4%.

Ultimi video usciti sul mio canale YouTube

Quando si tratta di dichiarazione fiscale sui propri investimenti in regime dichiarativo, le cose possono essere a volte complesse, soprattutto se si tratta di criptovalute, di NFT, o stable coin. In questo articolo, andiamo a chiarire alcuni aspetti fiscali, grazie anche all'aiuto di Moneyviz, con particolare attenzione alle variazioni che sono intervenute fra il 2023 ed il 2024

Le obbligazioni ad alta cedola e le obbligazioni High Yield, sono sicuramente asset interessanti, che in alcune situazioni, può valere la pena valutare per alcuni portafogli, ma sicuramente da aggiungere con cautela e con le opportune valutazioni. In questo video, andiamo a valutare nove punti molto importanti, per portare a termine queste valutazioni, con la maggiore consapevolezza possibile.

Abbiamo recentemente affrontato la dinamica dell'investitore fra i 20 ed i 30 anni, successivamente quella fra i 50 ed i 60 anni per finire con l’investimento in pensione. Con questo video, vorrei approfondire quale siano le dinamiche legate agli investimenti per la mancante parte della torta. Come le persone di 40 anni dovrebbero approcciare gli investimenti, studiando prima la situazione personale e di quale siano i concetti di allocazioni alla base.