L’Europa “sarta” continua a tagliare

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

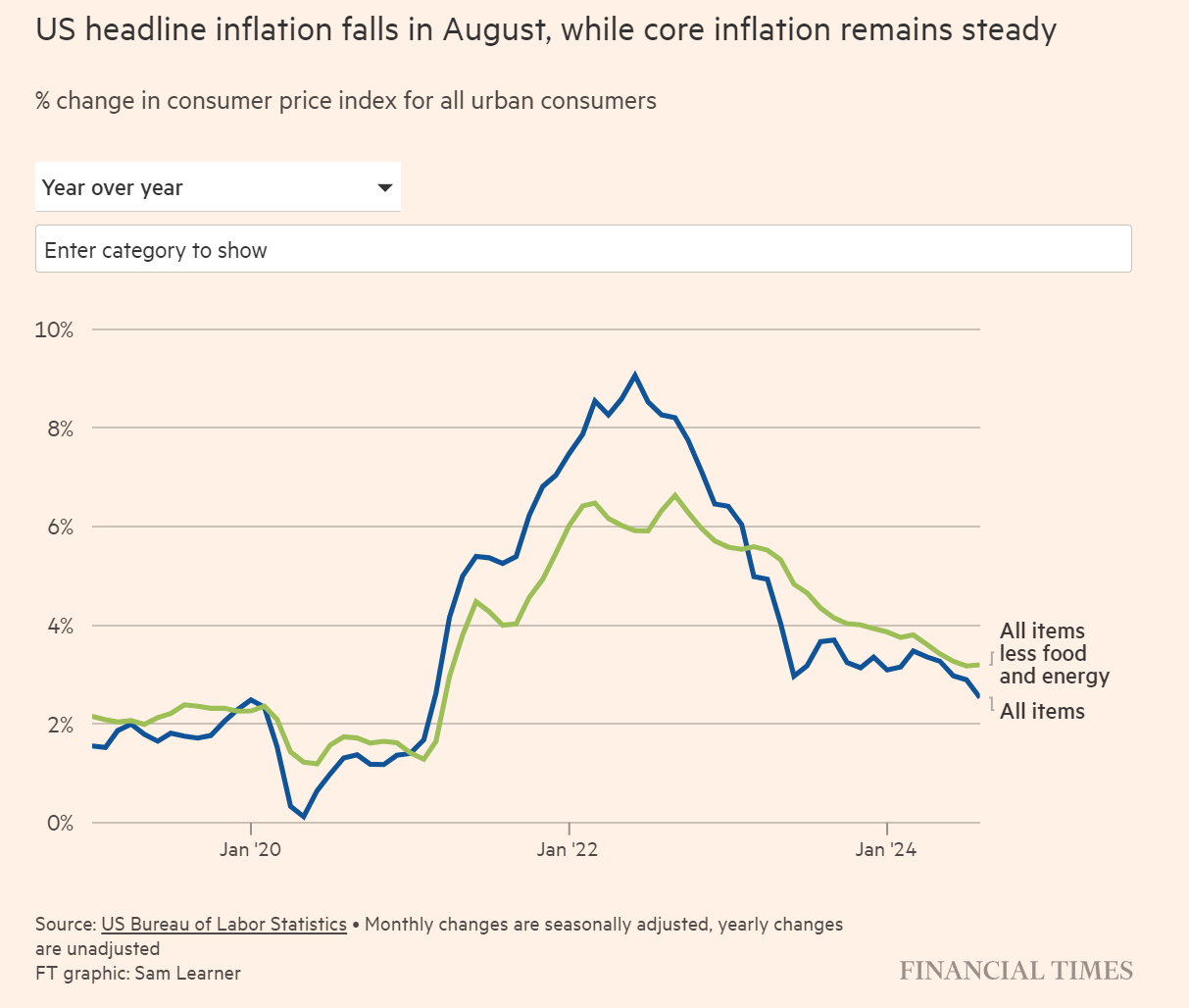

I dati dell’inflazione americana ci dicono due cose diverse. La prima è che l’inflazione sta calando verso il target del 2%, dando spazio di manovra alla Fed; la seconda, è che l’inflazione core è ancora alta, e potrebbe tornare a crescere con dei tassi troppo bassi.

L’Unione Europea ha deciso di abbassare di 25 punti base i tassi correnti. La decisione è stata unanime e la presidente della BCE ha aperto le porte per ulteriori tagli entro la fine dell’anno.

Il prezzo del petrolio continua a essere basso, a causa di una sovrapproduzione che difficilmente potrà essere limitata il prossimo anno.

La settimana passata

È stata una settimana molto positiva per i principali indici statunitensi: il NASDAQ è cresciuto del 6% da inizio settimana, seguito dal S&P500 al +4% e infine dal Dow Jones al +2,6%.

Proprio il Dow Jones ci aiuta a capire cosa sta succedendo nei mercati nelle ultime settimane. Proviamo a ripercorrere l’ultimo mese di contrattazioni.

Il 5 agosto il Dow è sceso di 1.034 punti. Poi è salito di 1.062 punti nei sei giorni successivi. Nelle settimane successive sono stati aggiunti quasi altri 2.000 punti, seguiti da un calo di 1.000 punti dal 29 Agosto al 6 Settembre. Poi, mercoledì della scorsa settimana, il Dow ha avuto una oscillazione infragiornaliera di 910 punti (salendo di quella cifra nel giro di poche ore) .

Sembrano più delle montagne russe che delle performance azionarie. Il motivo di ciò è presto detto: quelle che erano le due costanti che hanno permesso nell’ultimo anno e mezzo di vedere una crescita costante delle borse, ora sono messe in discussione.

Si tratta ovviamente del mercato del lavoro rigido e della leadership dei titoli tecnologici a grande capitalizzazione.

Tutte le principali contrazioni del mercato nelle ultime settimane, sono state il prodotto della lettura di dati poco incoraggianti.

Il sell-off all'inizio di Agosto è stato provocato da un report sull'occupazione che evidenziava un rallentamento nella crescita delle assunzioni, alimentando le preoccupazioni su una possibile recessione.

La flessione di fine Agosto è stata una risposta simile a un rapporto deludente sul settore manifatturiero. La forte correzione di metà giornata mercoledì scorso è avvenuta in reazione ai dati dell'indice dei prezzi al consumo (CPI), che hanno indicato un rallentamento nel processo di discesa dell'inflazione.

Nei prossimi articoli della newsletter parleremo di inflazione e petrolio, due fattori che accrescono la narrativa di una possibile recessione: narrativa che contribuisce a rendere i mercati così instabili e volatili.

L’inflazione: il paradosso della discesa rimanendo stabile

Come di consueto sono stati pubblicati i dati dell’inflazione statunitense, che è diminuita al 2,5% nel mese di Agosto, leggermente di più di quanto inizialmente preventivato dagli analisti che fissavano il dato al 2,6%.

Questi dati sull'inflazione rappresentano uno degli ultimi indicatori economici rilevanti prima del meeting della Fed il 18 Settembre, e aprono la strada al taglio di 25 punti base, ormai quasi certo.

Se dal punto di vista dell’inflazione presa nel suo complesso, il processo di riduzione sembra ormai avviato verso il target del 2% imposto dalla Fed, quando guardiamo al dato core il discorso prende un’altra piega.

L'indice core dei prezzi al consumo, che esclude i settori più volatili come energia e cibo, è rimasto stabile al 3,2%, secondo i dati diffusi mercoledì dal Bureau of Labor Statistics. Rispetto al mese precedente, i prezzi core sono aumentati dello 0,3%, leggermente oltre le previsioni degli economisti.

Dopo la pubblicazione dei dati sull'inflazione, gli investitori hanno aumentato le probabilità di un taglio di 25 punti base nella prossima riunione, portando la probabilità di un taglio all'85% rispetto al 70% precedente.

Le quotazioni di un taglio di 50 punti base sono invece in calo, sebbene non ancora azzerate per via dei problemi sul mercato del lavoro che potrebbero spingere la Fed ad una mossa più aggressiva. Gli analisti si aspettano ancora di assistere ad una riduzione di un punto percentuale entro la fine dell'anno.

La Fed, storicamente, ha deciso di tagliare i tassi di 50 punti base in una seduta circa un terzo delle volte (durante i cicli di allentamento della politica monetaria). Tuttavia, queste riduzioni sono state seguite da recessioni più o meno forti, come nel 2001 o nel 2008.

La scorsa settimana, John Williams, presidente della Fed di New York, e Christopher Waller, governatore della Fed, hanno entrambi affermato che una recessione non sembra imminente per l'economia statunitense.

I dati ci dicono quindi, che dovremmo sperare in un riduzione più graduale, anche a costo di accettare dei tassi più alti per più tempo.

Entrando nel dettaglio del report, possiamo vedere che l'aumento mensile dello 0,2% dell'inflazione di Agosto è stato in gran parte guidato da un incremento dello 0,5% nell'indice dei beni rifugio, che include le spese legate alle abitazioni.

I prezzi dell'energia sono scesi dello 0,8% nel mese, mentre quelli degli alimentari sono aumentati dello 0,1%. I costi dei servizi, al netto dell'energia, sono cresciuti dello 0,4%. Anche le tariffe aeree e i prezzi dell'abbigliamento hanno mostrato aumenti.

L’Europa “sarta” continua a tagliare

Questa settimana è arrivata un’altra sforbiciata da parte della Banca Centrale Europea, che ha ridotto i tassi di interesse di 25 punti base, portandoli al 3,5%, in risposta ai segnali di un possibile rallentamento economico.

Christine Lagarde, presidente della BCE, ha affermato che la decisione di giovedì di abbassare il tasso di deposito per la seconda volta quest'anno è stata presa "con consenso unanime", a differenza del precedente taglio di Giugno, quando Robert Holzmann, governatore della banca centrale austriaca, si era opposto.

Una certezza è arrivata dall'inflazione nell'Eurozona, che è rallentata ad Agosto, raggiungendo il minimo triennale del 2,2%, in calo rispetto al 2,6% di Luglio.

Anche la riduzione della produzione industriale in Germania (vedasi la chiusura degli stabilimenti Volkswagen) e Italia ha sollevato preoccupazioni su un possibile rallentamento dell'economia dell'Eurozona.

Lagarde ha confermato che nei piani della BCE c’è di abbassare ulteriormente i tassi ma ha sminuito la possibilità di un taglio già alla prossima riunione di Ottobre. Alla BCE non basterà un altro dato (quello di Settembre) per decidere se abbassare i tassi.

Nelle sue nuove proiezioni trimestrali, la BCE prevede una crescita economica dello 0,8% per quest'anno, leggermente inferiore allo 0,9% stimato a Giugno. Anche le previsioni per il 2025 sono state ridotte dall'1,4% all'1,3%, citando un “contributo più debole della domanda interna nei prossimi trimestri”.

La BCE ha mantenuto le stime sull'inflazione per quest'anno al 2,5% e per il prossimo al 2,2%, ma ha aumentato leggermente la previsione per l'inflazione di fondo, che esclude cibo ed energia, portandola al 2,9% per il 2023.

Cosa succede al prezzo del petrolio

Le ultime due settimane sono state caratterizzate da un periodo di forti oscillazioni nei mercati petroliferi, con il prezzo del Brent che è calato di oltre 10 dollari al barile, scendendo sotto i 70 dollari martedì, per la prima volta in quasi tre anni.

Il direttore dell'Agenzia Internazionale dell'Energia (AIE) ha dichiarato che il prezzo potrebbe continuare a calare, a causa della quantità di barili che vengono immessi sul mercato e che sono superiori rispetto alla domanda globale.

La domanda globale di petrolio, in particolare quella cinese, è attualmente debole: a questo dobbiamo aggiungere un aumento dell’offerta proveniente dai paesi al di fuori dell’OPEC, specialmente dagli Stati Uniti, che hanno raggiunto un record in fatto di produzione.

Il rapporto mensile dell'AIE sul mercato petrolifero, ha rilevato come la domanda di petrolio nei primi sei mesi dell'anno sia aumentata al ritmo più lento dall'epoca della pandemia da Covid-19.

Come abbiamo detto, la causa principale del rallentamento deriva dalla minore domanda cinese. Negli ultimi 10 anni, il 60% dell’incremento della domanda globale di petrolio è derivato dalla domanda cinese.

Il governo, per non dover dipendere più dalle altre nazioni produttrici di petrolio, ha investito per dotare la Cina di energia pulita a basso costo.

Le tensioni geopolitiche che stanno attraversando il medio oriente non sono state sufficienti a tenere elevato il prezzo. La chiusura della produzione libica, ha ridotto l’offerta sul mercato di 1.2 milioni di barili al giorno.

L'AIE stima che quest'anno la domanda di petrolio crescerà a un tasso medio inferiore, di circa 900.000 barili al giorno, rispetto all'aumento di oltre 2 milioni di barili al giorno del 2023. Il consumo globale di petrolio raggiungerà i 103 milioni di barili al giorno nel corso dell'anno.

Le stime per il 2025 sono leggermente più positive. L’AIE prevede una crescita di 950.000 barili al giorno per l'anno prossimo, che dovrebbe venir stimolata dai bassi prezzi.

Tuttavia, l'eccesso di offerta persisterà, poiché i produttori non appartenenti all'OPEC continueranno a estrarre petrolio oltre i livelli di richiesta. La produzione dovrebbe crescere principalmente negli Stati Uniti, in Brasile, in Guyana e in Canada, per un totale di circa 1,1 milioni di barili al giorno.

La settimana che verrà

Calendario Economico

Durante la prossima settimana saranno le banche centrali a prendersi la scena: la Fed sarà la prima, comunicando mercoledì le decisioni di politica monetaria, seguita giovedì dalla Banca d’Inghilterra e venerdì da quella giapponese.

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 17/9

11.00 ZEW economic sentiment index EU (Settembre): Nell'area euro, l'indice ZEW Economic Sentiment misura il livello di ottimismo degli analisti sugli sviluppi economici previsti per i prossimi 6 mesi. L'indagine copre fino a 350 analisti finanziari ed economici. L'indice è costruito come differenza tra la percentuale di analisti ottimisti e quella di analisti pessimisti sullo sviluppo dell'economia. Pertanto, l'indicatore ZEW misura la fiducia su una scala da -100 (tutti gli analisti prevedono un peggioramento dell'economia) a 100 (tutti gli analisti prevedono un miglioramento). Il valore 0 indica la neutralità. Gli analisti si aspettano di vedere un valore di 22 in netta risalita rispetto al 17.9 di Agosto.

14.30 Retail Sales MoM USA (Agosto): Il rapporto sulle vendite al dettaglio negli Stati Uniti fornisce una misura aggregata delle vendite di beni e servizi al dettaglio in un periodo di un mese. Esistono tredici tipi principali di rivenditori. Gli analisti prevedono una crescita del +0,3% sul mese precedente.

Mercoledì 18/9

13.00 MBA Mortgage Applications (13 Settembre): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

14.30 Permessi di costruzione USA (Agosto): I permessi di costruzione si riferiscono alle approvazioni rilasciate dalle giurisdizioni locali prima che la costruzione di un edificio nuovo o esistente possa avvenire legalmente. Non tutte le aree degli Stati Uniti richiedono un permesso di costruzione. Si stimano 1.42M permessi di costruzioni per il mese di Agosto.

20.00 Decisione Fed sui tassi d’interesse (Settembre): Gli analisti sono convinti che le probabilità di un taglio di 50 punti base siano intorno al 10%. Il taglio più probabile è di 25 punti base, che porterebbe il tasso dei federal funds rate a 5.25%.

Giovedì 19/9

13.00 Decisione sui tassi d’interesse BOE: Il Regno Unito deciderà a Settembre se abbassare ulteriormente i tassi d’interesse, sulla scia di quanto fatto dalla Banca Centrale Europea.

14.30 US Initial Jobless Claims (14 Settembre): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

16.00 Vendite di case esistenti MoM USA (Agosto): Negli Stati Uniti, le vendite di case esistenti avvengono quando i mutui vengono chiusi. La chiusura dell'ipoteca avviene solitamente 30-60 giorni dopo la chiusura del contratto di vendita. Gli analisti prevedono una crescita mese su mese del +0.9%.

Venerdì 20/9

1.30 Tasso d’inflazione YoY Giappone (Agosto): Gli analisti si aspettano un tasso d’inflazione in salita al 3%. Questo dato può essere determinante per spingere la Banca Centrale giapponese a valutare un aumento dei tassi d’interesse.

6.00 Decisione tassi d’interesse Giappone: gli analisti non si aspettano la comunicazione di un aumento dei tassi d’interesse in questa seduta. Se l’inflazione dovesse aumentare, potremmo assistere ad un aumento dei tassi nei prossimi mesi.

Ultimi video usciti sul mio canale YouTube

Scopri i 6 motivi principali per cui dovresti o non dovresti investire in oro! In questo video esplorerò i pro e i contro di investire in oro, analizzando i rischi, i benefici e le opportunità che questo bene rifugio offre. Se stai valutando se aggiungere l'oro al tuo portafoglio d'investimento, questa guida ti fornirà tutte le informazioni necessarie per fare una scelta consapevole.

Il taglio dei tassi da parte della FED, sembra ormai cosa imminente. Come si comportano gli asset, come obbligazioni, azioni, cash, materie prime, durante i cicli di ribasso dei tassi e come questi possono variare in funzione di un contesto di recessione o non recessione?

Nei commenti al video della scorsa settimana, in cui parlavo di un caso di pensionamento a 64 anni con 500 mila euro da investire, sono emerse domande e obiezioni molto interessanti. Per questo motivo, ho deciso di creare questo breve video per comprendere come e quando iniziare a investire per la pensione.