La Francia non è la Grecia (per sfortuna dei francesi)

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Un dollaro forte potrebbe avvantaggiare le azioni americane rispetto a quelle dei paesi emergenti, ponendo gli Stati Uniti in una posizione particolarmente interessante per gli investitori.

Per la prima volta i costi di indebitamento della Francia hanno superato quelli della Grecia, a dimostrazione di quanto l’instabilità politica e l’aumento del debito abbiano pesato sulle aspettative degli investitori.

I dati sull'inflazione americana sono stati negativi anche se in linea con le previsioni. Non sembrano sufficienti a impedire alla Fed di abbassare di 25 punti base i tassi alla prossima riunione, ma potrebbero rallentare gli ulteriori ribassi del 2025.

La BCE ha abbassato i tassi di 25 punti base, e continua a diminuire i tassi ad un ritmo più veloce della Fed. La causa di questa fretta è legata alla situazione macroeconomia dell’area euro, per cui sono state riviste al ribasso le stime di crescita dei prossimi 3 anni.

La settimana passata

La settimana in cui il NASDAQ supera per la prima volta i 20000 punti non è stata particolarmente positiva per i principali indici. L’unico con performance positiva è stato proprio il NASDAQ, salito del +0.3% seguito dal S&P500 al -0.6% e dal Dow Jones che scende di un -1.8%. Il petrolio cresce del +5.9% tornando a 71$ al barile.

Più avanti nella newsletter parleremo delle prossime mosse della Fed in relazione ai brutti dati sull’inflazione. Tuttavia sembra evidente che settimana prossima verranno tagliati i tassi e si prevedono due o tre tagli dei tassi l'anno prossimo, con un tasso finale tra il 3.5% e il 4%.

La Banca del Canada ha recentemente ridotto il tasso di policy al 3.25%, segnando un taglio di 1.75% negli ultimi sei mesi, il più rapido tra le economie avanzate. Con il tasso vicino al livello neutrale, il ritmo dei tagli rallenterà.

Anche la BCE ha ridotto i tassi di un quarto di punto, portandoli al 3%. La Banca Nazionale Svizzera ha sorpreso con una riduzione dello 0.5%, il più grande taglio in quasi un decennio.

Il rafforzamento del dollaro, dovuto ai tassi statunitensi relativamente alti, favorisce l'importazione di beni meno costosi, aiutando a contenere l'inflazione. Tuttavia, ciò penalizza i mercati internazionali, rafforzando il posizionamento degli asset statunitensi come opzioni di investimento preferite.

La Francia non è la Grecia (per sfortuna dei francesi)

Il Ministro delle Finanze francese Antoine Armand ha recentemente dichiarato che "la Francia non è la Grecia" per placare le preoccupazioni dei mercati obbligazionari legate alla crisi politica francese.

Viene da sorridere se si pensa che proprio in questi giorni la Grecia sta venendo lodata per la sua stabilità politica e la disciplina fiscale, tanto che i rendimenti obbligazionari a 10 anni di Francia e Grecia si sono avvicinati.

Questo riflette la riduzione dei rendimenti greci dopo la crisi del debito e un aumento graduale di quelli francesi dal 2020, anche se la Francia non è assolutamente paragonabile alla Grecia della crisi dei debiti sovrani.

Il rapporto debito/PIL francese è passato dal 60% del 1999 al 110% attuale, mentre quello greco, dopo aver raggiunto il 207% nel 2020, è sceso al 162%, ancora per lo più detenuto da creditori ufficiali.

Nel 2022, la Francia aveva il livello di spesa pubblica più alto nell'UE (58,3% del PIL), seguita dalla Grecia al sesto posto (52,9%). Tuttavia, la Francia è più efficiente nel raccogliere le tasse rispetto alla Grecia, dove l'evasione fiscale resta un problema.

Nonostante i progressi, la Grecia soffre di un alto deficit delle partite correnti (6,2% del PIL nel 2023) rispetto alla Francia (1%). Questo è legato alla scarsa competitività greca, posizionata al 47° posto nel Global Competitiveness Index, contro il 31° della Francia. La produttività francese, però, è calata dopo la pandemia.

Un tema particolarmente sentito soprattutto in questi giorni è l’estrema polarizzazione della politica francese, con l'ascesa di destra estrema e sinistra radicale. In Grecia, la crisi del debito aveva portato al potere Syriza, un partito di sinistra radicale, ma oggi il panorama politico è più stabile.

Entrambi i paesi hanno problemi strutturali, ma mentre la Grecia sta uscendo da una situazione drammatica, la Francia sta piano piano scivolando su terreni scoscesi.

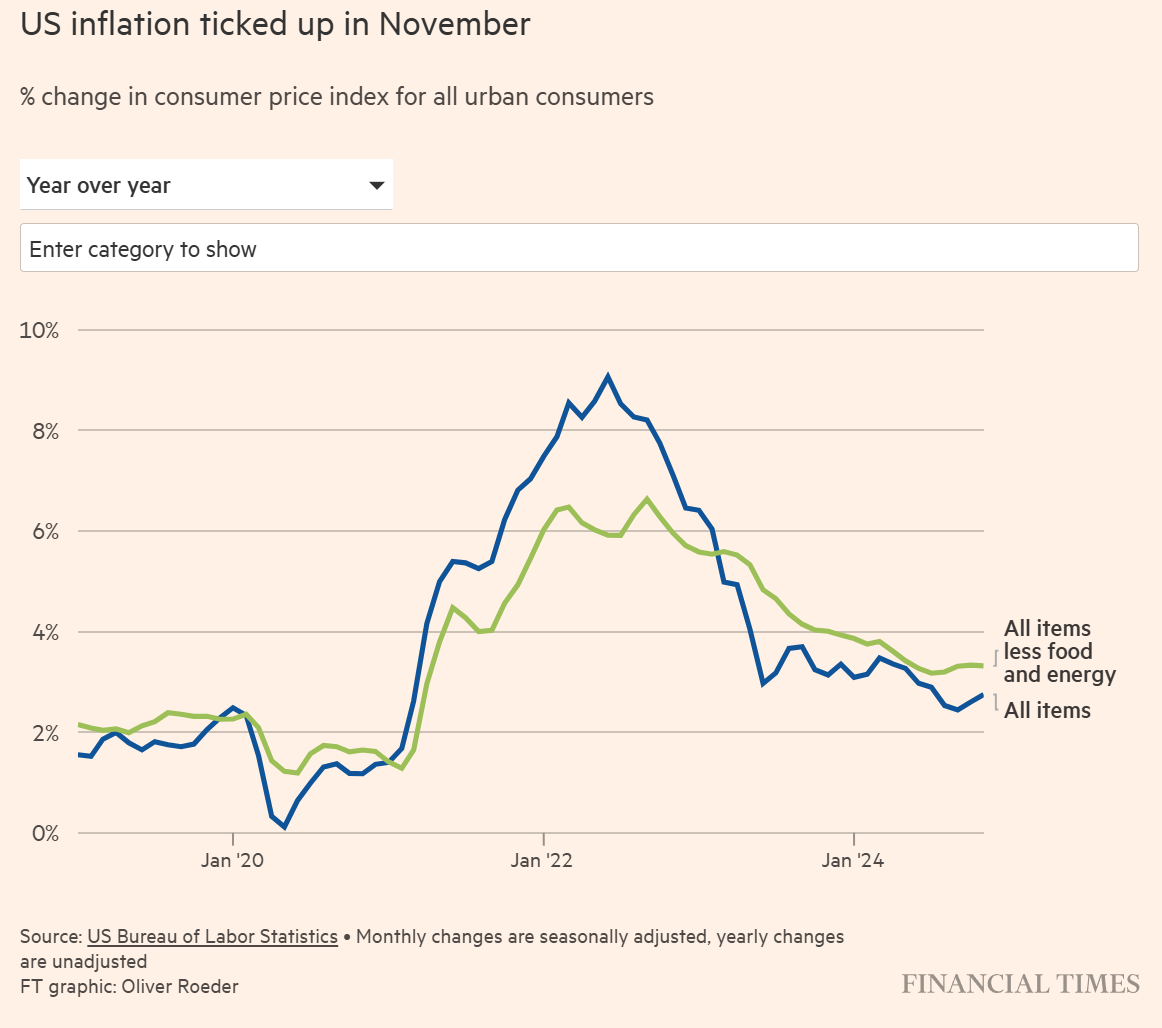

L’inflazione statunitense non va nella direzione sperata

Ci si aspettava un brutto dato sull’inflazione e puntualmente è arrivato: Il mese scorso, l'inflazione negli Stati Uniti è cresciuta al 2.7%, in linea con le stime degli analisti di Wall Street.

Nonostante il dato abbia rispecchiato le previsioni degli economisti, è un valore più alto del 2.6% registrato ad Ottobre, che già rappresentava un incremento rispetto al mese precedente.

Le attuali proiezioni di mercato mostrano che gli investitori stimano oltre il 98% di probabilità di una riduzione dei tassi di un quarto di punto percentuale nel mese di Dicembre, praticamente una certezza che si è rafforzata dopo la pubblicazione dei risultati.

La prospettiva per il 2025 resta però più incerta, perché il 2% target della Fed è molto lontano e l’inflazione sembra sempre più “appiccicosa”. Inoltre, la vittoria di Trump mette, anche se indirettamente, pressione ai vertici della Fed per procedere con più aggressività con i tagli.

I numeri pubblicati mercoledì hanno evidenziato che, su base mensile, sia l'inflazione complessiva sia quella core - che esclude i prezzi di cibo ed energia - sono cresciute dello 0.3% a Novembre. Su base annuale, l'inflazione core è salita al 3.3%.

Gran parte dell'aumento mensile dei prezzi è attribuibile a un incremento dello 0.3% dell'indice dei costi legati agli alloggi. Tuttavia, altri dati indicano una flessione di questi costi, poiché l'indice degli affitti tende a riflettere con ritardo di 9-12 mesi gli andamenti reali del mercato.

Escludendo alloggi, cibo ed energia, l'inflazione dei servizi è aumentata dello 0.2% nel mese, un rallentamento rispetto allo 0.3% osservato a Ottobre.

Il lavoro della Fed è in questo momento simile alla camminata di un funambolo: se taglia troppo presto, l’inflazione schizza verso direzioni in cui non deve assolutamente andare. Se non taglia per nulla, il rischio è quello di vedere un aumento della disoccupazione.

La settimana scorsa, il presidente della Fed, Jay Powell, ha sottolineato che, grazie alla solidità dell'economia, l’istituto può permettersi di adottare un approccio “più prudente” nella riduzione dei tassi.

Come usa le forbici la BCE, proprio nessuna!

La Banca Centrale Europea continua sforbiciare, nel tentativo di aiutare la debole crescita di alcuni paesi nella zona euro. La banca ha ridotto i tassi d'interesse di 25 punti base, portandoli al 3%.

Questo intervento, il quarto taglio dal mese di Giugno, ha portato il tasso di deposito della BCE al livello più basso da Marzo 2023.

Christine Lagarde, presidente della BCE, ha rivelato che alcuni membri del consiglio avevano proposto un taglio più significativo, pari a 50 punti base. Un taglio così importante è però parso alla maggioranza dei membri troppo eccessivo, considerando anche l’inflazione in aumento.

Il taglio è stato accompagnato da una revisione al ribasso delle previsioni economiche per l’Eurozona: la crescita per il 2025 è stata rivista all’1.1%, rispetto all’1.3% previsto a Settembre. Per il 2026, le stime sono state abbassate di un punto percentuale all’1.4%, mentre per il 2027 ci si aspetta una crescita del PIL di appena l’1.3%.

Sono dei numeri piuttosto desolanti se si pensa che dall’altra parte dell’Atlantico gli Stati Uniti dovrebbero crescere ad una media del 2.5%. La presidente Lagarde ha precisato che le minacce di Trump di applicare dazi generalizzati fino al 20% su tutte le importazioni statunitensi “non sono attualmente considerate nello scenario di base”.

Se Trump decidesse veramente di applicare questi dazi, l’Eurozona, che basa molto della sua economia sulle esportazioni verso gli Stati Uniti, potrebbe soffrirne.

La BCE ha abbandonato l’impegno a mantenere una politica monetaria “sufficientemente restrittiva” per garantire un rientro dell'inflazione al target del 2%. Per la BCE il percorso è chiaro e sono previsti ulteriori tagli nel prossimo anno, che si concentreranno principalmente nel secondo semestre.

Le previsioni aggiornate della BCE stimano un’inflazione del 2.1% nel 2025, dell’1.9% nel 2026 e di nuovo del 2.1% nel 2027.

Gli investitori prevedono che la BCE abbasserà i tassi in misura maggiore rispetto alla Federal Reserve statunitense nel 2025, dato che la ripresa economica dell'Eurozona sembra più lenta rispetto a quella degli Stati Uniti.

La settimana che verrà

Calendario Economico

Durante la prossima settimana consigliamo di stare molto attenti a quelle che saranno le mosse delle banche centrali degli Stati Uniti e del Giappone, che decideranno se modificare i tassi di interesse. Verranno pubblicati anche i dati sull’inflazione di questi due paesi, un valore determinante per la decisione delle banche centrali.

Ecco alcuni degli eventi più interessanti della prossima settimana:

Lunedì 16/12

4.00 Produzione industriale YoY Cina (Novembre): In Cina, la produzione industriale misura la produzione delle imprese integrate nel settore industriale dell'economia, come l'industria manifatturiera, l'estrazione mineraria e le utilities. gli analisti si aspettano una crescita della produzione del 5%.

Martedì 17/12

15.30 Vendite retail USA YoY (Novembre): Negli Stati Uniti, la variazione annuale delle vendite al dettaglio confronta le vendite aggregate di beni e servizi al dettaglio in un determinato mese con lo stesso mese dell'anno precedente. Gli analisti si aspettano una crescita del +3.8% delle vendite retail. Il mese di Dicembre, in prossimità delle feste è sempre un momento molto positivo per le vendite.

16.15 Industrial production YoY (Novembre): Negli Stati Uniti, la produzione industriale misura la produzione delle imprese integrate nel settore industriale dell'economia. Il settore manifatturiero è il più importante e rappresenta il 78% della produzione totale. Gli economisti si aspettano un Novembre in positivo, con una crescita stimata del +0.1%.

Mercoledì 18/12

13.00 MBA Mortgage Applications (13 Dicembre): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

15.30 Permessi di costruzione preliminari USA (Novembre): I permessi di costruzione si riferiscono alle approvazioni rilasciate dalle giurisdizioni locali prima che la costruzione di un edificio nuovo o esistente possa avvenire legalmente. Non tutte le aree degli Stati Uniti richiedono un permesso di costruzione. Le previsioni ci dicono che i permessi saranno 1.437M in questo mese.

21.00 Decisione Fed sui tassi: Nell’ultima riunione dell’anno, gli economisti si aspettano che la Fed possa decidere di abbassare di ulteriori 25 punti base i tassi di riferimento.

Giovedì 19/12

5.00 Decisione BoJ (banca centrale giapponese) sui tassi d’interesse: Gli economisti si aspettano che la BoJ non aumenti il tasso d’interesse di riferimento, nonostante l’inflazione in crescita.

15.30 US Initial Jobless Claims (14 Dicembre): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente.

17.00 Vendita di case esistenti USA (Novembre): Negli Stati Uniti, le vendite di case esistenti avvengono quando i mutui vengono chiusi. La chiusura dell'ipoteca avviene solitamente 30-60 giorni dopo la chiusura del contratto di vendita. Sono comprese le case unifamiliari, i condomini e le cooperative. Le aspettative sono di un dato annualizzato di 4M di immobili venduti, poco sopra i minimi degli ultimi 14 anni.

Venerdì 20/12

1.30 Inflazione Giappone YoY (Novembre): Per anni il Giappone ha faticato ad avere un’inflazione positiva. Ad oggi ci si aspetta una crescita dell’inflazione al 2.5% , con un’inflazione core di 2.3%.

15.30 Indice PCE USA YoY (Novembre): Negli Stati Uniti, l'Indice dei prezzi della spesa per consumi personali fornisce una misura dei prezzi pagati per l'acquisto di beni e servizi a livello nazionale. Mentre l'Indice dei prezzi al consumo presuppone un paniere fisso di beni e utilizza pesi di spesa che non cambiano nel tempo per diversi anni, l'Indice dei prezzi della spesa per consumi personali utilizza un indice a catena e si basa sui dati di spesa del periodo corrente e del periodo precedente (noto come Indice dei prezzi di Fisher). Gli analisti prevedono una crescita dell’indice al 2.5%, con il dato core in risalita al 2.9%.

Ultimi video usciti sul mio canale YouTube

Siamo alla fine del 2024, un anno ricco di soddisfazioni che merita un momento di riflessione per tirare le somme. È anche il momento di guardare avanti e definire gli obiettivi per il 2025, ormai alle porte. Obiettivi che abbracciano il mio percorso professionale, la crescita personale e, naturalmente, le scelte di investimento. Come sempre, è un piacere condividere con voi ogni passo di questo viaggio. Grazie per il vostro supporto continuo: siete parte integrante della mia crescita in tutti gli ambiti di cui parlo in questo video.

Gli ETF sono senza dubbio tra i prodotti finanziari più innovativi, ma la serie Efficient Core di WisdomTree, già affermata negli Stati Uniti, promette di alzare ulteriormente l’asticella. Grazie all’uso strategico dei derivati, questa gamma offre un potenziale vantaggio competitivo rispetto a prodotti simili, come i LifeStrategy di Vanguard. Tuttavia, anche questi ETF non sono esenti da limiti. In questo video, analizziamo a fondo questa soluzione per capire se può davvero fare la differenza.

Investire nel mercato azionario offre numerose opportunità e approcci, tra cui la scelta tra strumenti come ETF e azioni singole. È fondamentale comprendere le differenze rispetto ad altri asset, come le obbligazioni, e affrontare gli aspetti legati alla finanza comportamentale, che influenzano le decisioni d'investimento e il successo a lungo termine.