La fine di First Republic Bank

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Settimana debole per i mercati che stanno scontando le decisioni di rialzo dei tassi da parte della Fed e i dati sul lavoro

Fed e BCE hanno adottato una politica più moderata, alzando i tassi di 25 punti base per arginare l’inflazione che sembra essere costante

I dati del lavoro americani dimostrano la permanenza di un mercato molto caldo e che ancora non sale

JPMorgan ha rilevato First Republic Bank in un’operazione concordata col governo

La trimestrale di Apple è stata “noiosa” battendo le stime degli analisti e riportando dei buoni risultati

La settimana passata

La settimana appena conclusa ha visto i mercati muoversi poco nonostante la grande apprensione per le mosse della Fed. Il Dow Jones ha registrato la peggiore performance, segnando un -1,2% seguito dal S&P500 con un -0,8% e dal NASDAQ al +0,1%. Il prezzo del greggio continua a scendere, segnando in questa settimana un -7,1% a 71$ al barile.

Dopo un buon inizio, i mercati stanno ora rallentando e si trovano a dover fronteggiare difficoltà su più fronti: il rapido ciclo di rialzo dei tassi della Fed, una stretta sul settore bancario e un'economia potenzialmente in rallentamento.

È importante ricordare che il ciclo di mercato e il ciclo economico sono distinti, perché i mercati tendono a guardare al futuro. Proprio per questo motivo, mentre l'economia sta raggiungendo il suo punto più basso, i mercati finanziari potrebbero già iniziare a guardare a un periodo di ripresa.

La scelta della Fed e della BCE

La Fed mercoledì ha decretato un ulteriore aumento dei tassi d’interesse, il decimo consecutivo, portando i tassi al 5-5,25% il valore più alto dall’agosto del 2007.

L’aumento di 25 punti base era stato ampiamente previsto ma i mercati speravano comunque che la Fed decidesse di prendere una pausa, soprattutto a causa delle persistenti preoccupazioni sulla crescita economica e sulla crisi bancaria che ha portato non poco scompiglio a Wall Street.

Le dichiarazioni post-riunione hanno offerto un po' di chiarezza (non per quello che è stato detto ma per quello che non è stato detto) su cosa ci possiamo aspettare in futuro. Il documento ha omesso una frase presente nella dichiarazione precedente, in cui si affermava che "il Comitato prevede che potrebbe essere appropriato un ulteriore irrigidimento delle politiche" affinché la Fed raggiunga il suo obiettivo di inflazione del 2%.

In qualche modo la BCE ha adottato un approccio che segue quello della Fed. Anche la BCE infatti ha approvato un aumento di 25 punti base, più basso del precedente, portando i tassi al 3,25%, il valore più alto che si vedeva da novembre 2008.

La decisione giunge dopo che i dati sull'inflazione pubblicati all'inizio della settimana hanno mostrato un aumento dell’inflazione al 7% per Aprile, 0,1% in più rispetto a Marzo. La Banca Centrale ha dichiarato che: "L'inflazione complessiva è diminuita negli ultimi mesi, ma le pressioni sottostanti sui prezzi rimangono forti".

Alcune preoccupazioni sono attualmente legate al fatto che i dati recenti mostrano che l'economia della zona euro è cresciuta meno del previsto nel primo trimestre dell'anno, registrando un PIL dello 0,1%. Tuttavia, i dati sulla disoccupazione hanno mostrato un leggero miglioramento a Marzo rispetto al mese precedente, attestandosi al 6,5%.

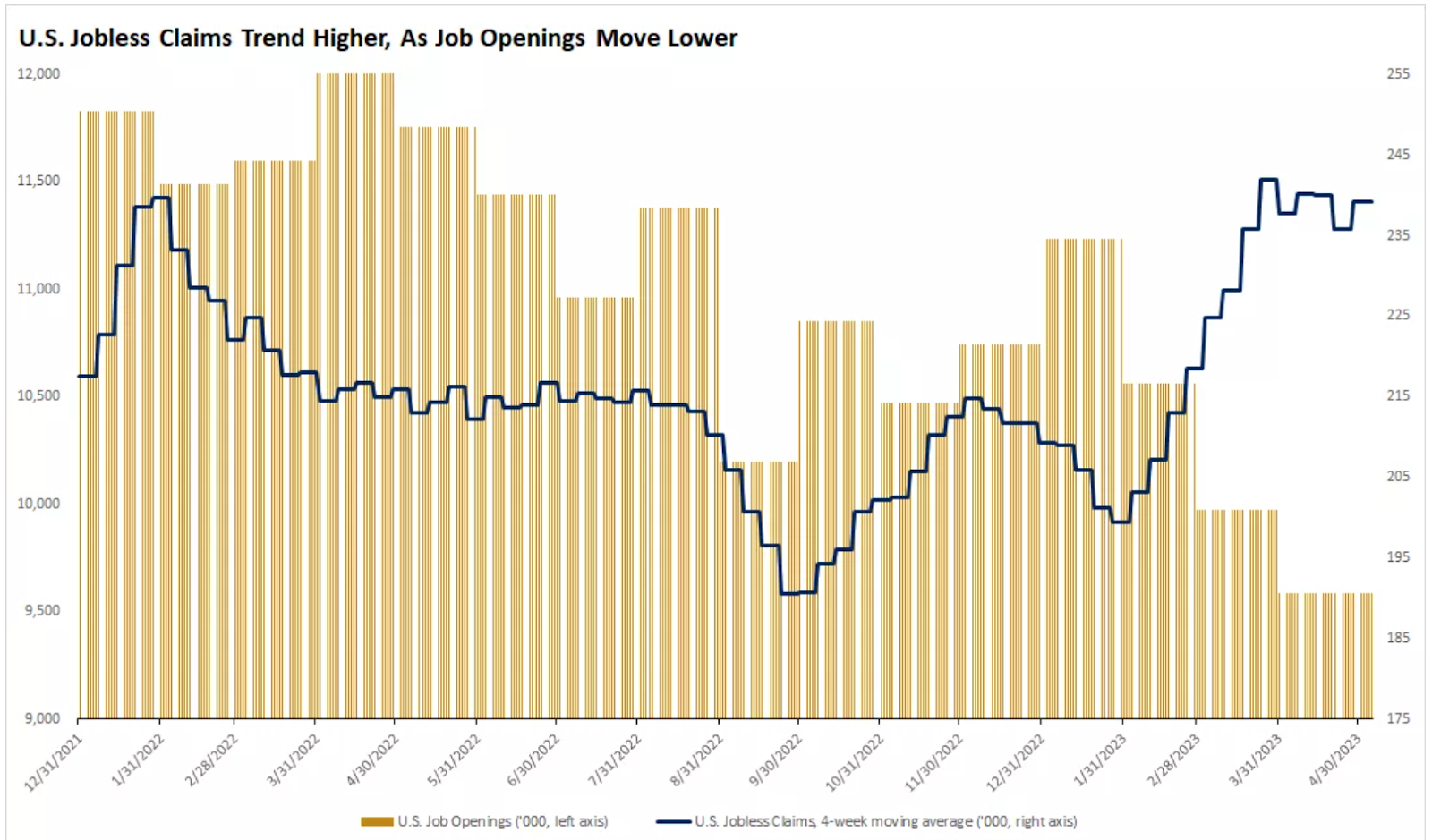

Il mercato del lavoro americano

La scorsa settimana sono stati rilasciati i dati sul lavoro americano. Attualmente, il mercato del lavoro americano è uno dei punti di forza dell’economia e permette di tenere a galla il PIL.

I dati sull'occupazione della scorsa settimana non hanno fatto eccezione: i posti di lavoro non agricoli negli Stati Uniti sono aumentati di 253.000 unità ad Aprile, superando le stime di 185.000 unità.

Il tasso di disoccupazione si è attestato a un salutare 3,4%, ancora vicino ai minimi pluridecennali. Anche la crescita dei salari negli Stati Uniti rimane elevata, pari al 4,4% su base annua, ancora al di sopra dell'obiettivo della Fed del 3,5% per gli aumenti salariali.

Un problema nell’avere un mercato così forte è stato sottolineato da Eric Winograd, economista senior presso AllianceBernstein. "Questo rapporto dipinge un quadro di un mercato del lavoro caldo, che non giustificherebbe un taglio dei tassi".

Negli articoli precedenti abbiamo parlato di come il ciclo economico e il ciclo finanziario siano asincroni. Storicamente il mercato del lavoro tende a essere un indicatore ritardato dell'economia e quindi potrebbe indebolirsi più avanti nel ciclo, soprattutto se la stretta bancaria dovesse pesare sui consumi e sui piani di assunzione delle aziende.

Nei prossimi mesi è probabile che assisteremo ad un aumento del tasso di disoccupazione, probabilmente al di sotto del 5,0%. Ciò è anche in linea con le aspettative della Fed di un tasso di disoccupazione massimo del 4,6% per questo ciclo.

La fine di First Republic Bank

L’ufficialità è arrivata all’inizio della settimana: JPMorgan Chase & Co. ha rilevato First Republic Bank (FRC) in un'operazione guidata dal governo, rendendo la più grande banca statunitense ancora più grande.

L’acquisizione è stata decisa dopo che i tentativi di salvare la banca privatamente erano naufragati.

L’intera operazione ha permesso a JPMorgan di acquisire circa 173 miliardi di dollari di prestiti da First Republic, 30 miliardi di dollari di titoli e 92 miliardi di dollari di depositi.

Lo stato ha aperto una linea di credito da 50 miliardi a JPMorgan e la FDIC stipulerà un accordo di condivisione delle perdite con JPMorgan per i prestiti monofamiliari, residenziali e commerciali.

JPMorgan prevede di realizzare un guadagno una tantum di 2,6 miliardi di dollari dall'operazione, ma di spendere 2 miliardi di dollari in costi di ristrutturazione nei prossimi 18 mesi.

Questa operazione rende JPMorgan ancora più sistemica di quanto non fosse prima. Le attuali restrizioni normative limitano JPMorgan dall'accrescere la propria base di depositi attraverso acquisizioni. Chiaramente il salvataggio di FRC rappresenta un’eccezione a queste regole.

La trimestrale della settimana: Apple

I risultati della trimestrale di Apple sono stati, al più, noiosi. Ma, considerando le preoccupazioni che gli investitori nutrono riguardo l’andamento dell’economia nei prossimi mesi, dei risultati noiosi sono il meglio che ci si poteva aspettare.

Apple dipende fortemente nei propri ricavi dall’andamento della vendita di iPhone. Durante il trimestre di Natale, Apple è stata svantaggiata da delle interruzioni nella catena di fornitura e da movimenti sfavorevoli del cambio.

In questo trimestre il fatturato dell'iPhone è aumentato su base annua di un modesto 1,5%. Questo valore può non sembrare particolarmente esaltante ma rappresenta una sana crescita annualizzata di oltre il 13% rispetto al trimestre comparabile in un 2019 pre-pandemia.

Ma non sono tutte rose e fiori. Le vendite di iPad sono diminuite del 13% mentre quelle di Mac sono diminuite di un impressionante 31% su base annua, il dato più alto degli ultimi 22 trimestri, dopo un'altra straziante diminuzione del 29% registrata nel primo trimestre dell'anno fiscale.

Il margine lordo del 44,3% ha quasi raggiunto la soglia massima prevista dal management. Inoltre è stato anche il margine più ampio mai registrato da Apple nella sua storia, nonostante la valuta sia stata un fattore negativo nel trimestre. Il margine lordo nel secondo trimestre fiscale del 2019 è stato inferiore di quasi sei punti percentuali.

Apple ha una struttura dei costi molto snella, con il COGS che rappresenta quasi l'80% delle spese totali dell'azienda. Il potere di determinazione dei prezzi e la capacità dell'azienda di ridurre i costi di produzione, hanno quindi avuto un impatto significativo sugli utili che in questo trimestre hanno battuto le stime degli analisti.

La settimana che verrà

Calendario Economico

La prossima settimana sarà abbastanza scarica di eventi importanti. Gli unici eventi rilevanti saranno le comunicazioni sull’andamento del CPI e del PPI. Se l’inflazione dovesse essere più forte di quanto il mercato si aspetta, potremmo assistere ad un calo dei mercati come successo negli ultimi mesi.

Le prossime trimestrali:

8/5: Berkshire, Paypal, Palantir

9/5: Airbnb, Affirm, Upstart

10/5: Roblox, Toyota, Vertex

11/5: JD.com, Fiverr, Getty images

Ecco alcuni degli eventi più interessanti della prossima settimana:

Mercoledì 10/5

13.00 MBA Mortgage Applications (5 Maggio): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

14.30 Inflazione USA (Aprile): Gli analisti prevedono che in questo mese l’inflazione possa rallentare la sua discesa. Infatti le stime ci dicono che l’inflazione probabilmente sarà al 5%, mentre l’inflazione core scenderà leggermente di 0,1% rispetto a Marzo, raggiungendo il 5,5%. Il fatto che l’inflazione core sia più alta dell’inflazione intera indica che la variazione di prezzo degli energetici e del cibo è fortemente negativa.

Giovedì 11/5

14.30 PPI MoM (Aprile): Negli Stati Uniti, l'inflazione dei prezzi alla produzione al mese per la domanda finale misura le variazioni mese su mese dei prezzi delle merci vendute per i consumi personali, gli investimenti di capitale, la pubblica amministrazione e le esportazioni. Gli analisti si aspettano una risalita dell’inflazione, con una crescita positiva del +0,3% rispetto al mese precedente.

14.30 US Initial Jobless Claims (6 Maggio): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità, in netta discesa nelle ultime 3 settimane.

Ultimi video usciti sul mio canale Youtube

In questo video analizziamo vari studi e teorie sul perché dovresti o non dovresti investire in azioni da dividendo. In passato ci sono state significative overperformance delle azioni da dividendo rispetto al mercato, ma siamo sicuri che queste performance sono generate dai dividendi?

In questo video voglio andare a puntualizzare 5 motivi per i quali investire nel mercato USA potrebbe non essere una buona idea. Lo faremo affrontanto temi come l'importanza dei mercati internazionali, del rischio cambio e del rischio geopolitico, del fatto che ci possa essere una bias sul mercato USA dettato dal fatto che in tempi molto recenti ha sovraperformato tutte le altre assett class, del fatto che le condizioni storiche hanno portato anche un briciolo di fortuna al mercato USA. E poi andremo anche ad approfondire alcune soluzioni su come affrontare queste dinamiche.

I default di istituti di credito così significativi come Silicon Valley Bank e Credit Suisse hanno obbligato le banche centrali a manovre di salvataggio e questo, ha evidenziato il fragile equilibrio del sistema bancario. A che tipo di particolari misure le banche possono ricorrere in momenti di crisi?