La Fed si fa guidare dalla prudenza

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Dopo anni di politica fiscale restrittiva, regolamentazioni e tassi dei prestiti elevati, la nuova situazione geopolitica mondiale potrebbe favorire l’Europa.

I paesi dell’OCSE non sono mai stati così indebitati dal 2007, prima della crisi finanziaria. Con la maggior parte del debito da rifinanziare entro il 2027, il debito potrebbe tornare ad essere una questione centrale per i paesi.

La Fed sceglie di adottare un approccio molto conservativo, mantenendo invariato il tasso d’interesse di riferimento.

Nike sta faticando nel mantenere le proprie quote di mercato, danneggiata dalla guerra commerciale con la Cina, e dalla riduzione delle vendite di alcuni dei suoi brand più importanti.

La settimana passata

Dopo alcune settimane di turbolenza, abbiamo visto una settimana positiva per i principali indici americani: il Dow Jones è salito del +1.2%, seguito dal S&P500 al +0.5% e dal NASDAQ al +0.2%. Il petrolio torna a salire ma rimane abbondantemente sotto ai 70$ al barile.

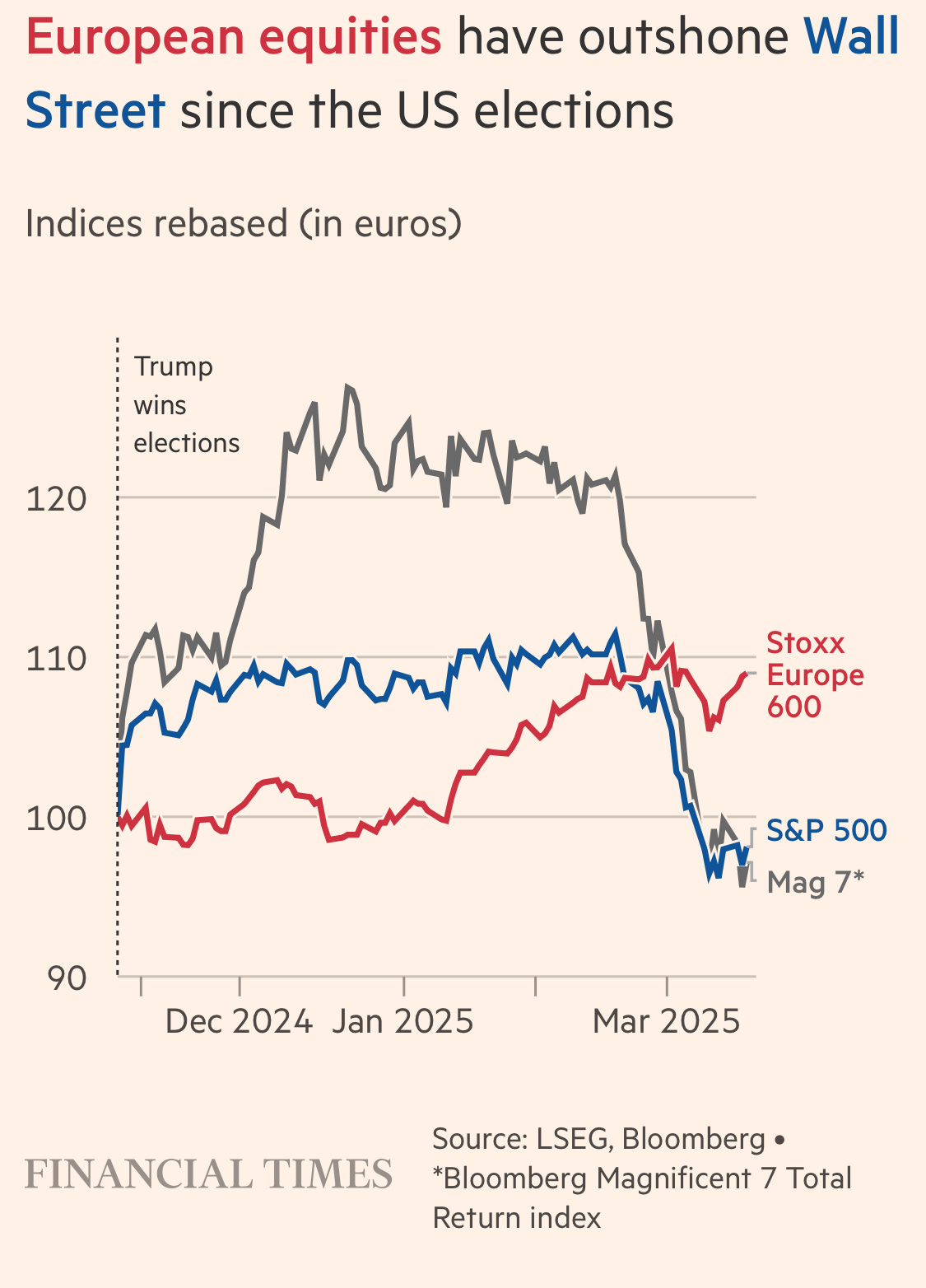

È sempre facile prevedere il passato, eppure a chi mai sarebbe venuto in mente di proporre, anche solo vagamente, l’ipotesi che l’Europa potesse rendere di più degli Stati Uniti?

In termini di euro, l'indice MSCI Europe è salito del 9% dall’inizio dell’anno, a fronte di un calo del 9% dell'S&P 500, e questo potrebbe essere un cambiamento strutturale, non momentaneo.

Negli ultimi dieci anni, il confronto tra il mercato azionario statunitense e quello europeo è stato impari. Le cause sono da ricercarsi in una demografia debole, in una forte frammentazione del continente e una composizione settoriale "sbagliata".

C’è però un elemento spesso trascurato, ma di importanza vitale: la politica fiscale estremamente espansiva, portata avanti dal governo americano.

Nell'ultimo decennio, il governo statunitense ha inondato l'economia di denaro, con sussidi e sgravi fiscali, innalzando la percentuale di debito sul PIL del +17%. In Europa, questo dato è diminuito del 5% nello stesso periodo.

L’aumento dei tassi d’interesse ha avuto un impatto diverso nei due continenti: negli Stati Uniti, la maggior parte delle imprese si è tutelata stipulando prestiti a lungo termine, che le ha protette dall’aumento dei tassi.

In Europa invece, le imprese ancora fanno molto affidamento a prestiti a tasso variabile erogati dalla banca locale.

In aggiunta a questi problemi macroeconomici, i mercati azionari europei sono da sempre caratterizzati da una prevalenza di titoli industriali e finanziari, mentre il Tech ha fatto da padrone nell’ultimo decennio.

Tuttavia, almeno per questo ultimo aspetto, la situazione sembra star cambiando.

Il pacchetto infrastrutturale da 500 miliardi di euro della Germania, dovrebbe far crescere il PIL del paese di almeno 1% annuo per i prossimi 10 anni.

Non è un caso che l’ultimo periodo di sovraperformance dell’azionario europeo è coinciso con il periodo 2000-2009, in coincidenza con lo scoppio della bolla tecnologica americana.

Tuttavia, non è scontato che i titoli tecnologici statunitensi siano destinati allo stesso destino questa volta. A differenza del 2000, le società tecnologiche più grandi del pianeta sono estremamente profittevoli e piene di liquidità.

Nonostante la recente performance relativa, la maggior parte dei titoli europei ha ancora delle valutazioni molto inferiori rispetto alle controparti americane.

Il costo de debito si fa elevato

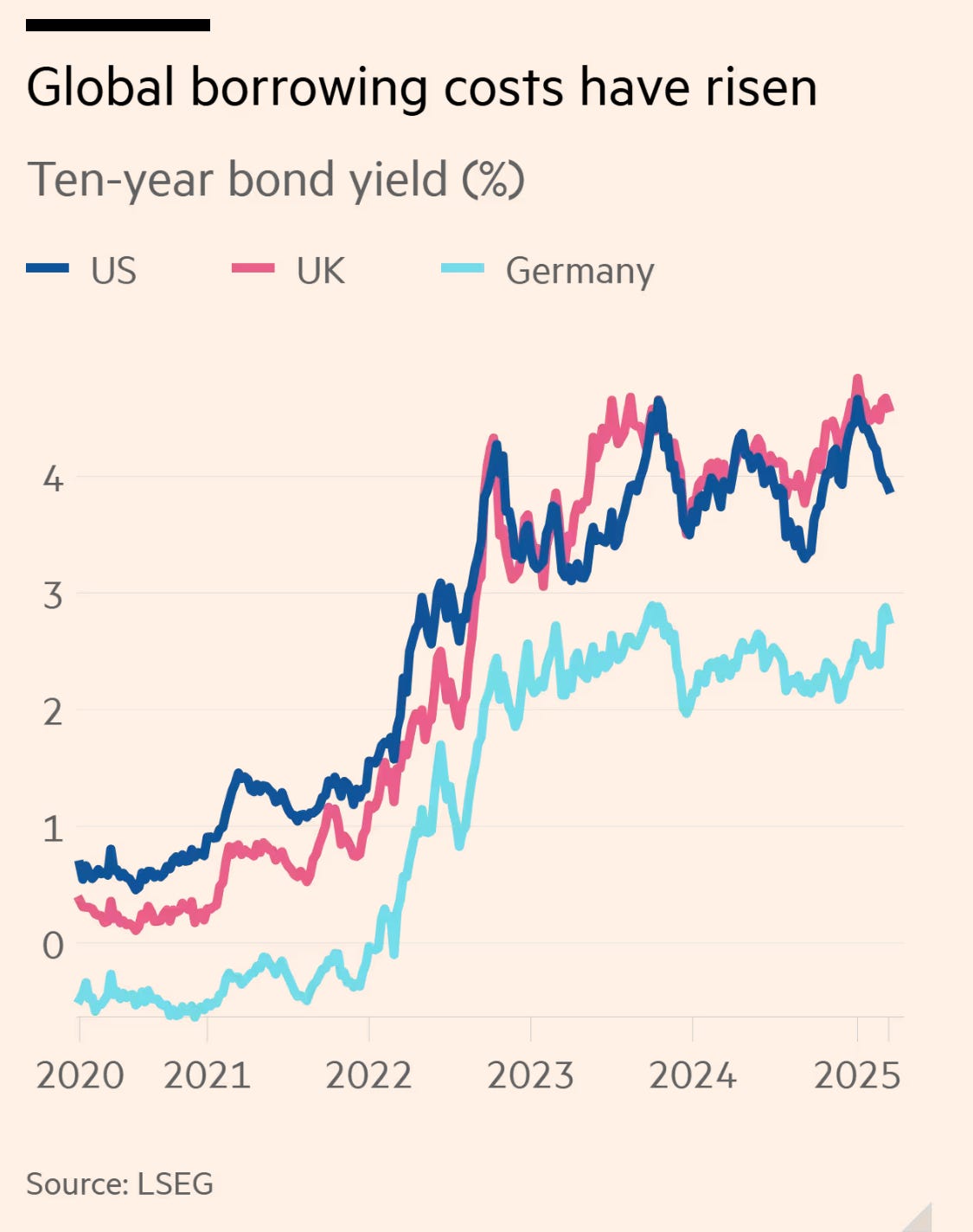

Secondo i dati dell’OCSE, i paesi più ricchi spendono sempre di più per coprire gli interessi sul debito. Questa cifra non è mai stata così alta dal 2007, a causa di tassi d’interesse elevati e forte spesa pubblica post COVID-19.

Il costo del servizio del debito rispetto al PIL dei 38 Paesi dell'OCSE ha raggiunto una media del 3.3% nel 2024, in forte salita rispetto al 2.4% del 2021. Per contro, la Banca Mondiale stima che lo stesso gruppo abbia speso il 2.4% del PIL per le proprie forze armate nel 2023.

Negli ultimi mesi i costi del debito sono aumentati in modo generale: gli investitori si aspettano un’inflazione più persistente rispetto alle aspettative iniziali, e i paesi sono spinti ad accrescere la spesa per la difesa, spesso ricorrendo al debito.

L'OCSE ha avvertito che la crescita dell’indebitamento rischia di "limitare la capacità di indebitamento futuro in un momento in cui le esigenze di investimento sono più grandi che mai".

L’aumento del debito può non essere necessariamente negativo, quando questo viene utilizzato per investimenti. Tuttavia, la gran parte dei prestiti degli ultimi 20 anni sono stati spesi per riprendersi dalla crisi finanziaria del 2008 e dalla pandemia di Covid-19.

Il quadro diventa più complicato dall'aumento dei rendimenti obbligazionari, che rendono più costoso il rifinanziamento del debito esistente.

Il 45% del debito sovrano dell’OCSE giungerà a scadenza nel 2027 e dovrà essere rifinanziato a tassi superiori, diventando quindi più costoso.

Anche la detenzione del debito sta mutando nel tempo. Le banche centrali non acquistano più come una volta, e a compensare questa domanda dovranno pensarci gli investitori privati, più sensibili ai prezzi.

La Fed si fa guidare dalla prudenza

Mercoledì la Fed ha annunciato la decisione di mantenere stabili i tassi di interesse al 4.5%, in linea con quanto ampiamente previsto dai mercati.

L'economia sta dando alcuni segnali contrastanti. Se da una parte la proiezione per la crescita del PIL nel 2025 è dell'1.7%, in calo di 0.4% rispetto all’ultima proiezione, l’inflazione potrebbe scendere più del previsto.

Le stime dell'inflazione al momento dicono che rimarrà al 2.7% quest'anno, per poi scendere al 2.2% l'anno prossimo.

Il calo dell’inflazione potrebbe essere arrestato dalle politiche protezionistiche di Trump, che generalmente causano una crescita dei prezzi nel breve periodo.

Durante la conferenza, il presidente Powell ha affermato che c'è stata una "moderazione nella spesa dei consumatori" e che l’introduzione dei dazi potrebbe spingere i prezzi al rialzo.

Uno dei sondaggi più importanti per saggiare il sentimento dei consumatori è quello dell’Università del Michigan, che a Marzo è calato del 10.5%, segnando il valore più basso da Novembre 2022.

Tra le cause di questo calo di fiducia ci sono i crescenti timori di un aumento dei prezzi da parte delle aziende, che ribalteranno sui consumatori almeno in parte questi incrementi.

In questo senso, l’aumento esponenziale del prezzo delle uova sembra presagire il futuro per molte delle fasce più povere della società americana.

Sicuramente un segnale positivo è che il tasso sui fondi federali rimane dell’1% più basso rispetto al suo picco post-COVID del 5.375%. Sebbene questo valore possa apparire come un numero vuoto, in una visione aziendale è un dato importante.

Molte aziende infatti utilizzano linee di credito per produrre e fare rotazione di magazzino. Poter prendere prestito ad un tasso più basso, può avere un impatto notevole sulla marginalità aziendale.

Nel più recente “Biz2Credit Small Business Earnings Report”, è stato rilevato che i ricavi e le spese medi sono aumentati a Febbraio. Tuttavia, anche i guadagni medi delle PMI sono cresciuti, perché la crescita dei ricavi ha superato l'aumento dei costi.

Nike non corre più come una volta

Le azioni di Nike non stanno vivendo un momento felice, avendo toccato il minimo da cinque anni a seguito delle dichiarazioni del noto brand sportivo, che individua nella guerra commerciale globale un grosso rischio per il proprio business.

Giovedì sera l'azienda ha previsto un calo dei ricavi maggiore del previsto per il secondo trimestre: l’azienda sta faticando nel recuperare quote di mercato cedute alla rivale Adidas e a marchi emergenti.

Le azioni Nike sono scese drasticamente di oltre il 9% in una singola seduta, portando la capitalizzazione dell’azienda sotto ai 100 miliardi di dollari, per poi recuperare leggermente nel resto della giornata.

Il calo è stato il più grande degli ultimi sei mesi e uno dei maggiori degli ultimi cinque anni.

L'azienda ha dichiarato di aver beneficiato di una forte stagione festiva, che però è stata compensata dalla diminuzione della domanda cinese, da un calo delle vendite del marchio Jordan e da una diminuzione a "due cifre" delle vendite del suo franchising di calzature classiche.

Per il trimestre in corso, che Nike chiude a Maggio, l’azienda prevede un calo del fatturato intorno al 15%, con gli analisti che si aspettano un risultato negativo intorno al -12.2% rispetto al 2024.

Né gli investitori né l’azienda sono contenti dei risultati: "Non siamo soddisfatti dei nostri risultati complessivi", ha dichiarato Elliott Hill, che ha assunto la carica di CEO dell’azienda dopo essere andato in pensionamento.

La settimana che verrà

La prossima settimana sarà caratterizzata dalla pubblicazione dei dati Flash del PMI americano. In entrambi i casi si prevede una espansione, tuttavia venerdì verrà comunicato il valore del PCE, che dovrebbe essere in risalita, mettendo una ulteriore pressione sulla Fed.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Lunedì 24/3

14.45 PMI Manufacturing USA flash (Marzo): L'indice S&P Global US Manufacturing PMI è elaborato da S&P Global sulla base delle risposte ai questionari inviati ai responsabili degli acquisti di un panel di circa 800 produttori. L’indice è previsto in calo a 52.1.

14.45 PMI Service USA flash (Marzo): Lo S&P Global US Services PMI è compilato da S&P Global sulla base delle risposte ai questionari inviati a un panel di circa 400 aziende del settore dei servizi. I settori presi in considerazione comprendono i consumi (escluso il commercio al dettaglio), i trasporti, l'informazione, la comunicazione, la finanza, le assicurazioni, i servizi immobiliari e i servizi alle imprese. L’indice è previsto in leggero aumento a 51.1, rispetto al dato di 51 registrato a Febbraio.

Martedì 25/3

15.00 CB Consumer Confidence (Febbraio): Il Consumer Confidence Survey® riflette le condizioni aziendali prevalenti e i probabili sviluppi per i mesi a venire. Questo rapporto mensile descrive in dettaglio gli atteggiamenti dei consumatori, le intenzioni di acquisto, i piani per le vacanze e le aspettative dei consumatori per inflazione, prezzi delle azioni e tassi di interesse. I dati sono disponibili per età, reddito, 9 regioni e 8 stati principali.

15.00 Vendita di nuove case USA (Febbraio): La vendita della nuova casa avviene con la firma di un contratto di vendita o con l'accettazione di una caparra. La casa può essere in qualsiasi fase di costruzione: non ancora iniziata, in costruzione o già completata. Le vendite di case nuove rappresentano circa il 10% del mercato immobiliare statunitense. Le vendite di nuove case monofamiliari sono estremamente volatili da un mese all'altro e i dati preliminari sono soggetti ad ampie revisioni perché sono per lo più ricavati dai dati dei permessi di costruzione. I dati previsti sono di una crescita dello stock a 0.66 M di unità.

Mercoledì 26/3

12.00 MBA Mortgage Applications (21 Marzo): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

13.30 Ordini di beni durevoli USA (Febbraio): Gli ordini di beni durevoli si riferiscono ai nuovi ordini effettuati ai produttori per la consegna di beni durevoli destinati a durare almeno tre anni.

Giovedì 27/3

13.30 US Initial Jobless Claims (22 Marzo): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente.

Venerdì 28/3

11.00 Economic sentiment EU (Marzo): Nell'area dell'euro, l'indicatore del sentiment economico è una misura composita (media = 100) che calcola il livello di fiducia tra: produttori (40 percento dell'indice); fornitori di servizi (30 percento); consumatori (20 percento); rivenditori (5 percento) e costruttori (5 percento). Questo valore è previsto in crescita al 96.9.

13.30 PCE USA (Febbraio): Negli Stati Uniti, il Personal Consumption Expenditure Price Index fornisce una misura dei prezzi pagati per gli acquisti nazionali di beni e servizi. Mentre il Consumer Price Index presuppone un paniere fisso di beni e utilizza pesi di spesa che non cambiano nel tempo per diversi anni, il Personal Consumption Expenditure Price Index utilizza un indice a catena e ricorre ai dati di spesa del periodo corrente e del periodo precedente (noto come Fisher Price Index). Anche in questo caso, l’indice è previsto in crescita al 2.7%, con il valore core che dovrebbe salire fino al 2.8%.

Ultimi video usciti sul mio canale YouTube

Negli ultimi mesi, il mercato europeo, in quasi tutti i suoi indici, ha regalato delle performance di tutto interesse, battendo ampiamente i tanto blasonati indici americani. In questi vudei andremo ad approfondire le varie alternative e gli strumenti che ci permettono di investire in Europa, contemplando anche i vari rischi e vantaggi connessi.

Nuovo appuntamento con la nostra rubrica "Le migliori domande di Reddit Italia Personal Finance"! In questo video, ho selezionato per voi le domande più votate e discusse del mese. Affronteremo una serie di tematiche finanziarie, rispondendo ai quesiti che hanno suscitato maggiore interesse e dibattito tra gli utenti. Preparatevi a scoprire spunti utili, consigli pratici e approfondimenti sulle questioni più rilevanti del momento!

Negli ultimi giorni, il mercato azionario americano sembra vacillare, restituendo parte dei profitti accumulati nell'ultimo anno. Questo calo è dovuto a una combinazione di fattori, tra cui i dazi e le eccessive aspettative degli investitori, solo per citarne alcuni. Ma si tratta della fine di un ciclo o solo di una correzione temporanea? Analizziamo insieme la situazione in questo video.