La Fed non affonda e adotta un tono più “tranquillo”

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Le statistiche ci dicono che dopo il giorno del Ringraziamento i mercati tendono a salire

I verbali FOMC sembrano dipingere questo scenario: niente più rialzi nel 2023 ma non si sa quando verranno effettuati i tagli

L’ultima settimana di OpenAi è stata veramente folle, il ritorno di Sam Altman lega ancora di più la società a Microsoft

L’ultima lettera di Warren Buffett è una sorta di testamento, ma ci rassicura che Berkshire è ben guidata

La settimana passata

Questa settimana i principali indici americani sono stati tutti positivi. Il Dow Jones registra la performance migliore, con un +1,3% seguito dal S&P500 al +1% e dal NASDAQ al +0,9%. Il petrolio resta stabile poco sotto a 76 dollari al barile, il tasso del 10-yr treasury non ha visto variazioni sostanziali.

In finanza c’è una forte componente di matematica, di dati, Charles Dickens parlerebbe di “nient’altro che fatti” , ma spesso troviamo anche una componente che mi verrebbe da chiamare magica. Statistiche e correlazioni, “effetti” e detti (come sell in may and go away), che guidano il comportamento degli investitori, trovandone difficilmente dei fondamenti economici.

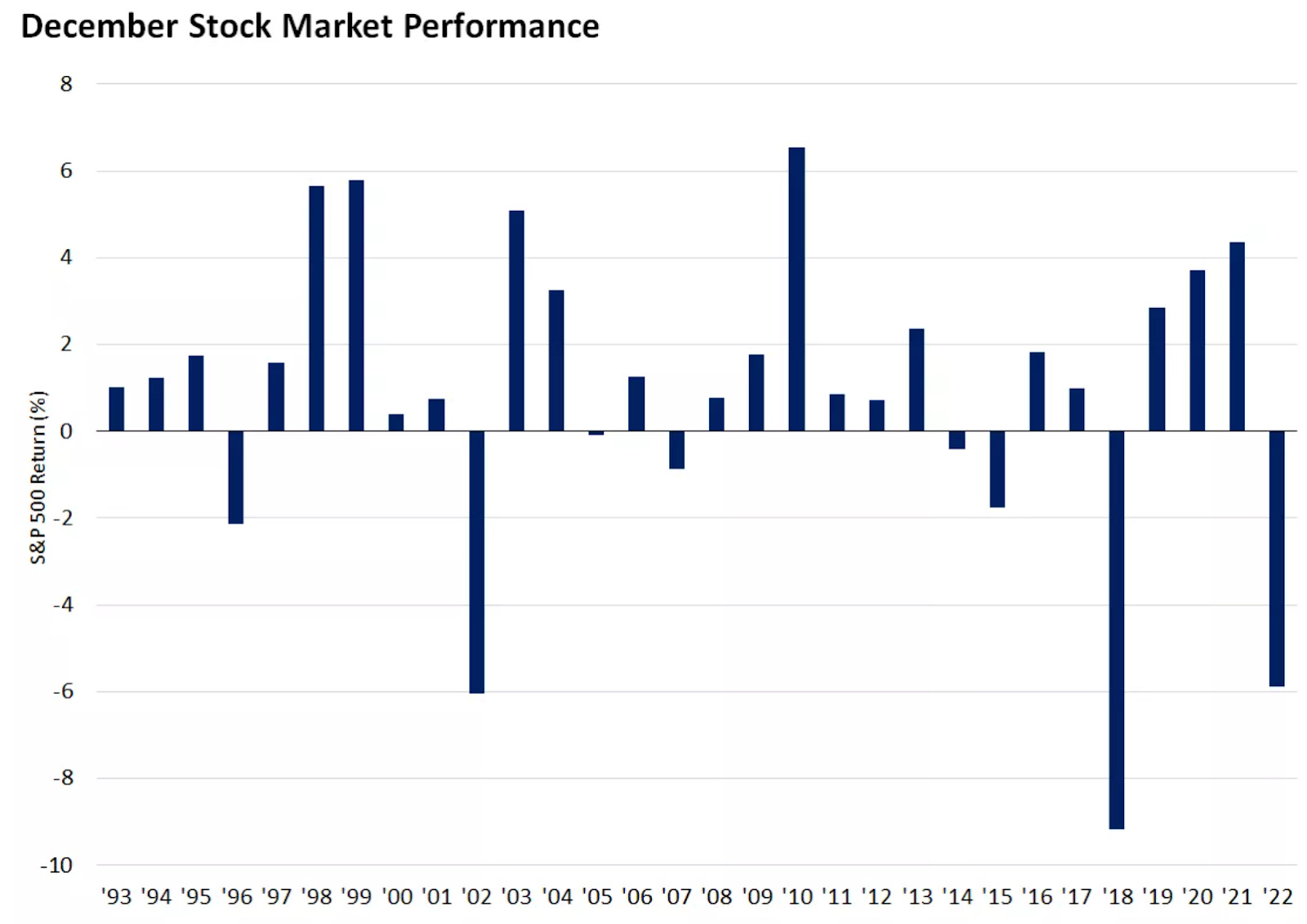

Un esempio è il giorno del ringraziamento. Il mercato azionario ha storicamente ottenuto buoni risultati dopo il Giorno del Ringraziamento. Negli ultimi 30 anni, il rendimento medio di Dicembre è stato di circa l'1%, con il mercato che ha registrato un guadagno dopo le vacanze circa tre quarti delle volte.

Quando il mercato è salito tra il Giorno del Ringraziamento e la fine dell'anno, l'anno successivo ha registrato un rendimento positivo nel 77% dei casi, con un rendimento medio dell'11%.

Quest'anno il mercato azionario arriva al Giorno del Ringraziamento in rialzo, aggiungendo un forte guadagno da un anno all'altro. A partire dal 1950, per 19 volte il mercato è arrivato alle festività natalizie con un guadagno annuale del 20% o più. Il rendimento medio nell'anno successivo è stato del 17%.

Per poter sostenere la crescita del mercato sarà necessario che la Fed non aumenti i tassi nella riunione di Dicembre, mentre i dati economici dovranno sostenere la tesi di un atterraggio morbido.

Un ulteriore spinta potrebbe provenire dalle small cap, che fino ad oggi hanno fortemente sottoperformato l’S&P500, di circa il 15%, il margine più ampio in un anno solare dal 1982. L’ultimo trimestre dell’anno storicamente è stato il più forte per le small cap, che potrebbero godere dei dati positivi sull’inflazione.

La Fed non affonda e adotta un tono più “tranquillo”

I verbali che vengono pubblicati settimane dopo le riunioni del Federal Open Market Committee sono sempre uno spiraglio per capire cosa frulla nella testa dei membri e per cercare di prevedere quali saranno le prossime mosse della Fed.

In questo caso i verbali lasciano poco spazio alla fantasia: c’è uniformità tra i membri che reputano che la politica monetaria dovrà rimanere "restrittiva" fino a quando i dati non mostreranno che l'inflazione sta tornando in modo convincente verso l'obiettivo del 2% della banca centrale.

Tuttavia, è emerso anche che i membri ritengono di potersi muovere "con cautela" e di poter prendere decisioni "sulla base dell'insieme delle informazioni in arrivo e delle loro implicazioni per le prospettive economiche, nonché dell'equilibrio dei rischi".

Traducendo, possiamo immaginare che i membri siano più propensi a non effettuare un ulteriore aumento dei tassi qualora i dati economici dovessero continuare ad essere positivi. Al contrario, i traders si aspettano che possa essere fatto un taglio da 25 punti base prima della fine del 2024.

Al momento non sappiamo con esattezza quando questo taglio potrebbe avvenire tanto che il presidente della Fed ha ammesso che: "Il fatto è che il Comitato non sta affatto pensando a tagli dei tassi in questo momento".

I 10 giorni “matti” ad OpenAI

Gli ultimi 10 giorni sono stati molto turbolenti in casa OpenAI, l’azienda che ha sviluppato ChatGPT e che probabilmente più di tutte rappresenta la nuova corsa all’intelligenza artificiale.

La bomba è scoppiata con la notizia del licenziamento di Sam Altman, CEO della società, e massimo esponente della quarta rivoluzione industriale. Prima di parlarvi delle motivazioni del licenziamento, che ancora non sono state perfettamente chiarificate, bisogna soffermarsi sul personaggio.

Non è raro sentire grandi società cambiare il proprio CEO o altre figure apicali: tuttavia Sam Altman era molto più di un semplice CEO per OpenAI. La sua figura è per molti versi simile a quella di Steve Jobs per Apple: è la mente creatrice, il volto pubblico dell’azienda ed è anche riconosciuto come uno dei più importanti innovatori di questa decade.

Con tutte queste premesse è evidente perché la notizia dell’improvviso licenziamento ha fatto subito scalpore. A deciderlo è stato il consiglio di amministrazione, che ha motivato la scelta dichiarando che Altman non era stato chiaro e sincero su alcune iniziative, «minando le capacità» dello stesso consiglio di svolgere il proprio ruolo.

Da subito il comunicato era apparso molto vago e generico e infatti successivamente si è scoperto che c’erano altre motivazioni dietro al licenziamento.

OpenAI era inizialmente nato come società non a scopo di lucro, per poi affiancare alla no profit una società vera e propria per la gestione della parte commerciale. Il consiglio controllava anche la parte commerciale, ma si erano venute a creare forti attriti tra alcuni membri del consiglio e il CEO.

La goccia che ha fatto traboccare il vaso sembra essere stata una lettera inviata da alcuni ricercatori dell’azienda che hanno comunicato al consiglio un pericolo legato alle nuove scoperte nel progetto Q*, un progetto segreto della società su cui non sembrano essere state valutate appieno le possibili conseguenze.

Il licenziamento di Altman si è trasformato in un boomerang, perché Microsoft ha accolto a braccia aperte l’ex CEO, e quasi tutti i dipendenti di OpenAI (circa 700) si erano dichiarati pronti a seguirlo a Microsoft.

Il clamoroso reintegro nel suo ruolo di amministratore delegato ha portato una rivoluzione nel consiglio di amministrazione e ha rafforzato ancora di più il rapporto già strettissimo tra OpenAI e Microsoft.

L’ultima lettera di Warren Buffett

Probabilmente non si tratta della notizia più interessante della settimana, ma quando mi sono imbattuto nell’ultima lettera scritta da Warren Buffett e postata sul sito di Berkshire (sito rimasto pietrificato agli anni ‘90, un meraviglioso scorcio sul modo di pensare di Buffett) non ho resistito.

Dalla comunicazione si legge che : “Warren E. Buffett ha convertito 1.600 azioni A in 2.400.000 azioni B per donarle a quattro fondazioni di famiglia. 1.500.000 azioni alla Fondazione Susan Thompson Buffett e 300.000 azioni a ciascuna delle fondazioni Sherwood, Howard G. Buffett e NoVo Foundation”.

Sono ormai più di 15 anni che il CEO di Berkshire dona in beneficenza parte della sua ricchezza. Al momento la quota di Buffett in Berkshire è del 15% e ammonta a più di 100 miliardi di dollari.

All’interno della lettera si legge che: "I miei tre figli sono gli esecutori del mio attuale testamento e gli amministratori fiduciari del fondo di beneficenza che riceverà il 99% del mio patrimonio in base alle disposizioni del testamento".

Alla veneranda età di 93 anni l’oracolo di Omaha è ancora saldo alla guida della sua azienda, ma ha già programmato chi gli succederà. Ha individuato in Greg Abel, vicepresidente di Berkshire e responsabile delle attività non assicurative della società, il suo probabile successore.

Come investitori ci sono molte domande che possono sorgere su quello che sarà il futuro di Berkshire dopo Buffett. Il colosso che ha creato continuerà ad espandersi o è destinato ad una frammentazione?

Quello che sappiamo con certezza è che i suoi collaboratori più stretti, Abel, Hamburg, Millard e tutti gli altri, hanno avuto modo di apprendere dal miglior investitore della storia e stanno guidando egregiamente Berkshire da anni.

La settimana che verrà

La prossima settimana sarà caratterizzata da alcuni eventi importanti: verranno comunicati i dati del PCE americano e i dati preliminari dell’inflazione core europea. Questi potrebbero dare un'ulteriore spinta ai mercati durante l’ultima settimana di Novembre.

In aggiunta, verranno comunicati i dati del ISM manifatturiero americano, che se dovesse confermare le aspettative degli analisti, indicherebbero una leggera ripresa del settore.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 28/11

16.00 CB Consumer Confidence (Novembre): Il Conference Board (CB) Consumer Confidence misura il livello di fiducia dei consumatori nell'attività economica. Si tratta di un indicatore anticipatore in quanto può prevedere la spesa dei consumatori, che svolge un ruolo importante nell'attività economica complessiva. Letture più elevate indicano un maggiore ottimismo dei consumatori. Gli analisti si aspettano una lettura inferiore ad ottobre, a 101 punti rispetto ai 102,6 di Ottobre.

Mercoledì 29/11

13.00 MBA Mortgage Applications (24 Novembre): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

Giovedì 30/11

11.00 Inflazione Core flash EU (Novembre): Questa settimana verranno rilasciati anche i dati flash dell’inflazione core, che saranno seguiti tra qualche settimana dai dati definitivi. Nell'area dell'euro, il tasso di inflazione di fondo è calcolato utilizzando la media ponderata degli aggregati dell'Indice Armonizzato dei Prezzi al Consumo (IAPC), escludendo l'energia, i prodotti alimentari, l'alcol e il tabacco, che sono soggetti a movimenti di prezzo volatili. Gli analisti si aspettano che l’inflazione core possa rallentare fino ad una crescita del 3,9% su base annua il dato più basso in 12 mesi.

14.30 US Initial Jobless Claims (25 Novembre): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

14.30 Indice PCE (Ottobre): Negli Stati Uniti, l'Indice dei prezzi della spesa per consumi personali fornisce una misura dei prezzi pagati per l'acquisto di beni e servizi a livello nazionale. Mentre l'Indice dei prezzi al consumo (CPI) presuppone un paniere fisso di beni e utilizza pesi di spesa che non cambiano nel tempo per diversi anni, l'Indice dei prezzi della spesa per consumi personali utilizza un indice a catena e si basa sui dati di spesa del periodo corrente e del periodo precedente (noto come Indice dei prezzi di Fisher).

Per questa sua caratteristica è l’indicatore preferito dalla Fed. Gli analisti si aspettano che l’indice possa scendere al 3,1%, la crescita più bassa da 12 mesi. L’indice core è previsto scendere.

Venerdì 1/12

16.00 ISM Manufacturing PMI (Novembre): Il rapporto ISM sul settore manifatturiero si basa sui dati raccolti dai responsabili degli acquisti e delle forniture a livello nazionale. Le risposte al sondaggio riflettono l'eventuale variazione del mese in corso rispetto al mese precedente. Per ciascuno degli indicatori misurati (nuovi ordini, ordini arretrati, nuovi ordini di esportazione, importazioni, produzione, consegne dei fornitori, scorte, scorte dei clienti, occupazione e prezzi), il rapporto mostra la percentuale di risposte, la differenza netta tra il numero di risposte in senso economico positivo e negativo e l'indice di diffusione. Una lettura del PMI superiore al 50% indica che l'economia manifatturiera è generalmente in espansione; una lettura inferiore al 50% indica che è generalmente in declino.

Eccezionalmente, rispetto ai mesi precedenti, è previsto un leggero aumento dell’indice, a 47,6 che potrebbe essere un segnale di ripresa per il settore manifatturiero.

Ultimi video usciti sul mio canale Youtube

Dopo avere analizzato in due video precedenti i bias cognitivi, credo sia opportuno andare ad approfondire i bias emotivi, che come quelli cognitivi, possono andare ad impattare in maniera negativa i nostri risparmi ed i nosrti investimenti. In questo video, saranno 6 i bias emotivi che andremo ad approfondire ed andremo anche a vedere quali sono i possibili approcci per combatterli.

La scelta del fondo pensione e' sempre percepito come un salto nel buio, ma in questo video andiamo ad analizzare i migliori 5 fondi pensione aperti, sia in termini di costi che di rendimenti, che potrebbero essere presi in considerazione per chi volesse o dovesse decidere di andare ad alimentare questo utilissimo strumento di risparmio.

Si parla spesso di copertura valutaria, o di hedging in lingua inglese, ed in particolare per quanto concerne gli investimenti fatti attraverso gli ETF. In questo video vado ad analizzare la effettiva utilità' di questi prodotti, e quando possano avere senso nel portafoglio di un investitore moderno.