La deflazione cinese peggiora di mese in mese

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Previsioni di crescita del PIL in calo nel quarto trimestre potrebbero rendere più semplice il lavoro della Fed.

La deflazione cinese peggiora e il paese fa fatica a crescere come negli anni precedenti.

La disoccupazione resta bassa negli Stati Uniti ma il mercato del lavoro si sta raffreddando lentamente.

Apple adotta una strategia di diversificazione del rischio, spostando la produzione e la progettazione fuori dalla Cina.

La settimana passata

La settimana appena trascorsa ha fatto registrare risultati leggermente positivi per i principali indici statunitensi. Il NASDAQ è salito del +0,7% mentre l’S&P500 è cresciuto del +0,2%. il Dow Jones invece questa settimana non ha avuto movimenti particolari, rimanendo piatto.

Il negazionismo climatico emerso durante il COP 28 con la lettera sottoscritta da 13 paesi produttori di petrolio, dimostra che cominciano ad esserci le prime paure che il mondo possa veramente superare la dipendenza dal petrolio (e aggiungerei la dipendenza dal cartello dell’OPEC). Questa settimana il petrolio ha perso il -3,9% toccando i 71,20$ al barile.

Il prezzo basso del petrolio sarà sicuramente un aiuto per l’economia americana nel 2024, che difficilmente potrà sostenere i ritmi di crescita del 2023.

I consumatori iniziano a mostrare una certa stanchezza, poiché i risparmi in eccesso si stanno esaurendo, il credito è limitato e i tassi effettivi stanno lentamente aumentando, raggiungendo i tassi di mercato. Inoltre, la spinta derivante dall'elevata spesa pubblica è destinata ad annullarsi l'anno prossimo.

Le stime di crescita del PIL sono in calo per il quarto trimestre, con la stima della Fed di Atlanta all'1,2%. Un'eventuale fase di debolezza dell'economia nei prossimi trimestri potrebbe togliere un po' di ottimismo al mercato, ma aiuterebbe anche l'inflazione a scendere e renderebbe più semplice il lavoro della Fed.

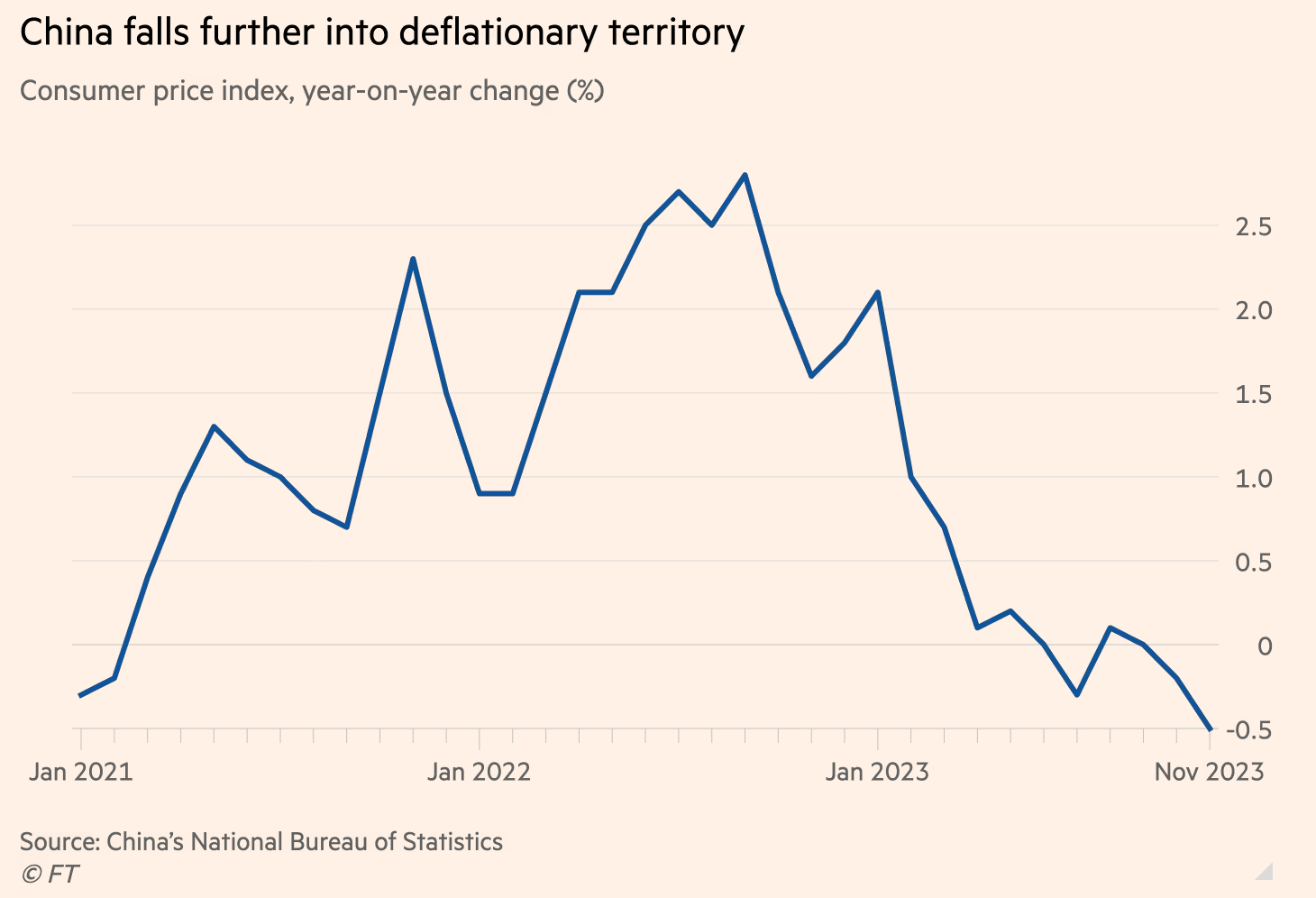

La deflazione cinese peggiora di mese in mese

La Cina non sta vivendo un momento florido per quanto riguarda la sua economia. E già questa affermazione dovrebbe suonare come un campanello d’allarme per molti lettori, perché stiamo pur sempre parlando della seconda economia globale, “l’opificio del mondo”.

Eppure a Novembre i prezzi al consumo in Cina sono scesi dello 0,5% su base annua, lo 0,2% in più di quanto si aspettassero gli economisti, registrando il calo più marcato degli ultimi tre anni.

Per dare un ulteriore sguardo all’interno di questi numeri possiamo aggiungere che i prezzi alla produzione, fortemente influenzati dal costo delle materie prime, sono scesi del 3% e sono rimasti in territorio negativo nell'ultimo anno.

Quest'anno i prezzi al consumo sono stati influenzati dal calo dei prezzi della carne di maiale, uno degli alimenti più consumati in Cina. I prezzi dei prodotti alimentari sono scesi del 4,2% a Novembre.

La Cina sta affrontando la deflazione da Luglio di quest’anno, con alcuni mesi migliori, come Agosto e Settembre dove i prezzi sono saliti o restati stabili. La tendenza deflazionistica si aggiunge a una lunga lista di problemi che il paese deve affrontare, tra cui troviamo: la crisi di liquidità nel settore immobiliare, la debolezza dei dati commerciali e il rallentamento della ripresa dopo tre anni di politica zero Covid.

Tutto questo ha portato il paese a prevedere una crescita di appena il 5%, uno dei dati più bassi negli ultimi decenni. E il patto sociale tra i cittadini e il governo si basa proprio su questa crescita e sull’aumento del benessere: venisse meno questo patto, la Cina diventerebbe probabilmente un paese decisamente meno stabile.

La disoccupazione negli USA resta bassa, ma il trend peggiora

Negli ultimi 12 mesi la disoccupazione è sempre stata bassa negli Stati Uniti. Questo è un punto importante da cui partire nell’articolo di oggi, perché di mese in mese stiamo commentando delle variazioni che in altri periodi storici sarebbero accolte con giubilo da tutti.

A Novembre i dati sono stati migliori di quanto ci si aspettasse. I datori di lavoro statunitensi hanno aggiunto 199,000 posti di lavoro a Novembre, un aumento notevole se si pensa che ad Ottobre i posti aggiunti erano solo 150,000.

Il tasso di disoccupazione negli Stati Uniti è sceso al 3,7% dal 3,9%, invertendo la rotta degli ultimi mesi, dove si era visto un leggero aumento della disoccupazione.

Le aperture di posti di lavoro a Ottobre sono scese per il terzo mese consecutivo, toccando il minimo da Marzo 2021. Pur essendo in netto calo, il numero di offerte di lavoro rimane superiore alla media pre-pandemia del 2019 e, con 8,7 milioni, supera ancora i 6,5 milioni di disoccupati.

Tutti questi dati hanno portato ad una diminuzione delle possibilità di assistere ad un taglio dei tassi entro Marzo del 2024, mentre molti traders continuano a prevedere un taglio entro Maggio.

La correlazione tra mercato del lavoro e tassi d’interesse decisi dalla Fed è legata a quanto l’economia è in grado di assorbire gli aumenti senza peggiorare e andare in recessione. Al momento, l’economia sembra reggere molto bene.

I dati sul mercato del lavoro di Novembre hanno mostrato che la retribuzione oraria media è aumentata dello 0,4% rispetto al mese precedente e a un tasso annuo del 4%, un livello ancora troppo alto per sperare in una discesa netta dell’inflazione al 2%.

Tuttavia, per poter leggere con correttezza i dati sull'occupazione, dobbiamo tener presente che i nuovi posti di lavoro aggiunti sono stati favoriti da un accordo raggiunto tra le grandi case automobilistiche statunitensi e il sindacato United Auto Workers dopo uno sciopero di sei settimane.

Questo accordo ha quasi interamente compensato il calo di 32.000 posti di lavoro nel settore automobilistico nel mese di Ottobre. Senza questo accordo e senza lo sciopero, i posti di lavoro aggiunti a Novembre sarebbero stati più vicini ai 170k e quelli di Ottobre 180k, quindi una effettiva discesa.

La scommessa di Apple su Vietnam e India

Possiamo dire, senza troppa paura, che il rapporto tra Apple e Cina è veramente molto stretto, dato che il paese produce circa il 90% dei prodotti di Apple. Tuttavia le frizioni sempre più forti tra gli Stati Uniti e la Cina hanno spinto i manager dell’azienda più grande al mondo a valutare delle alternative.

La prima tra queste è sicuramente il Vietnam, verso cui intende spostare la progettazione e lo sviluppo degli iPad. Apple sta collaborando con la cinese BYD, uno dei principali assemblatori di iPad, per spostare in Vietnam le risorse necessarie per questo piano.

Il Vietnam garantisce una serie di vantaggi che altri paesi del sud est asiatico non hanno. Innanzitutto la sua vicinanza con la Cina, dove sono presenti molti assemblatori, consente di non rischiare la distruzione della supply chain o costi logistici troppo elevati.

Inoltre il paese il salario minimo mensile è basso, circa 190 dollari. La partecipazione alla forza lavoro è elevata, superando il 75% della popolazione in età lavorativa.

Questi vantaggi si cumulano in modo esponenziale se si pensa che il Vietnam sta vivendo un periodo di forti investimenti diretti esteri, da numerose aziende tecnologiche mondiali, attratte dagli stessi motivi che hanno spinto Apple a guardarsi intorno.

Lo sforzo della società californiana però si spinge anche in India, dove l’azienda vorrebbe che venissero prodotte le batterie di ultima generazione per i suoi iPhone.

I produttori di batterie, come la cinese Desay, sono stati incoraggiati a stabilire nuove fabbriche in India, mentre a Simplo Technology, fornitore taiwanese di batterie per Apple, è stato chiesto di aumentare la produzione in India per gli ordini futuri. Se tutto andrà bene con le batterie degli iPhone 16, la produzione probabilmente si sposterà interamente in India.

La scelta dell’India dipende anche dall'iniziativa manifatturiera "Make in India" del governo di Narendra Modi, che estende gli incentivi alle aziende disposte a investire in telefoni cellulari, batterie e altri settori mirati.

La settimana che verrà

Durante la prossima settimana assisteremo ad alcuni eventi molto importanti per il mese di Dicembre: martedì verranno comunicati i dati dell’inflazione statunitense di Novembre, che saranno fondamentali per la Fed mercoledì, quando verranno annunciate le nuove decisioni sui tassi d’interesse.

L’Europa seguirà il giorno dopo, con la BCE che si trova a dover schivare numerose critiche sulla sua gestione della politica monetaria.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 12/12

11.00 ZEW Economic Sentiment Index (Dicembre): Nell'area euro, l'indice ZEW Economic Sentiment misura il livello di ottimismo degli analisti sugli sviluppi economici previsti per i prossimi 6 mesi. L'indagine copre fino a 350 analisti finanziari ed economici. L'indice è costruito come differenza tra la percentuale di analisti ottimisti e quella di analisti pessimisti sullo sviluppo dell'economia. Pertanto, l'indicatore ZEW misura la fiducia su una scala da -100 (tutti gli analisti prevedono un peggioramento dell'economia) a 100 (tutti gli analisti prevedono un miglioramento). Il valore 0 indica la neutralità.

Dai minimi di Luglio l’indice è cresciuto fino a raggiungere il +13,8 nel mese di Novembre, segno di un miglioramento della fiducia nel mercato.

14.30 Inflazione USA (Novembre): Dopo il calo drastico registrato a Ottobre, gli economisti si aspettano un rallentamento della discesa. L’inflazione è prevista al 3,1%, un piccolo -0,1% rispetto al mese precedente. L’inflazione core, al netto di energetici e alimenti, è prevista al 4% in linea con il mese precedente. Se i dati dovessero essere migliori di quelli previsti, specialmente lato core, il mercato potrebbe reagire con grande euforia.

Mercoledì 13/12

13.00 MBA Mortgage Applications (8 Dicembre): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

14.30 PPI MoM (Novembre): Negli Stati Uniti, l'inflazione dei prezzi alla produzione al mese per la domanda finale misura le variazioni mese su mese dei prezzi delle merci vendute per i consumi personali, gli investimenti di capitale, la pubblica amministrazione e le esportazioni. È un indicatore importante da leggere insieme al CPI e al PCE per avere un quadro generale dell’andamento dell’inflazione negli Stati Uniti.

20.00 Decisione della Fed sui tassi d’interesse: mercoledì assisteremo all’ultima conferenza della Fed per il 2023 in cui verranno comunicate le modifiche ai tassi d’interessi decise dal comitato. Si tratta di una data importante, ma non ci aspettiamo che il tenore delle comunicazioni cambi rispetto agli ultimi mesi. Nel caso dovesse essere annunciato un aumento di 25 punti base, i mercati potrebbero reagire con una correzione rispetto al trend attualmente in corso.

Giovedì 14/12

14.15 Decisione della BCE sui tassi d’interesse: In modo quasi speculare a quanto avviene in America, anche in Europa assisteremo all’ultima conferenza del 2023 sui tassi della BCE. In Europa sono molte le voci che spingono per velocizzare una riduzione dei tassi: noi non ci aspettiamo che questa scelta venga presa quest’anno, ma che sia più probabile assistere ad una diminuzione nel primo trimestre del 2024.

14.30 US Initial Jobless Claims (9 Dicembre): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

14.30 Vendite retail MoM USA (Novembre): Il rapporto sulle vendite al dettaglio negli Stati Uniti fornisce una misura aggregata delle vendite di beni e servizi al dettaglio in un periodo di un mese. Gli analisti prevedono un calo di -0,1% rispetto al mese precedente.

Ultimi video usciti sul mio canale Youtube

In questo video parleremo di un argomento importantissimo: l'ottimizzazione fiscale degli investimenti! Scoprite con me le strategie per massimizzare i vostri guadagni e ridurre al minimo l'impatto fiscale. Nel video vedremo tutto ciò di cui avete bisogno per far crescere il vostro portafoglio in modo smart e fiscalmente efficiente. Non perdete l'opportunità di ottimizzare il vostro portafoglio finanziario.

Il 2023 ha segnato una significativa divergenza tra le azioni di crescita e quelle value nel mercato americano. Le sole grandi aziende di entrambi gli indici hanno contribuito a spiegare questo divario. Le opinioni e le analisi sul futuro sono diverse, ed avvalorate tutte da dati tangibili, per cui in questo video andiamo ad analizzare le dinamiche e le motivazioni connesse ed i possibili futuri sviluppi.

Dopo avere analizzato in due video precedenti i bias cognitivi, credo sia opportuno andare ad approfondire i bias emotivi, che come quelli cognitivi, possono andare ad impattare in maniera negativa i nostri risparmi ed i nosrti investimenti. In questo video, saranno 6 i bias emotivi che andremo ad approfondire ed andremo anche a vedere quali sono i possibili approcci per combatterli.