La crescita zoppicante della Cina

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

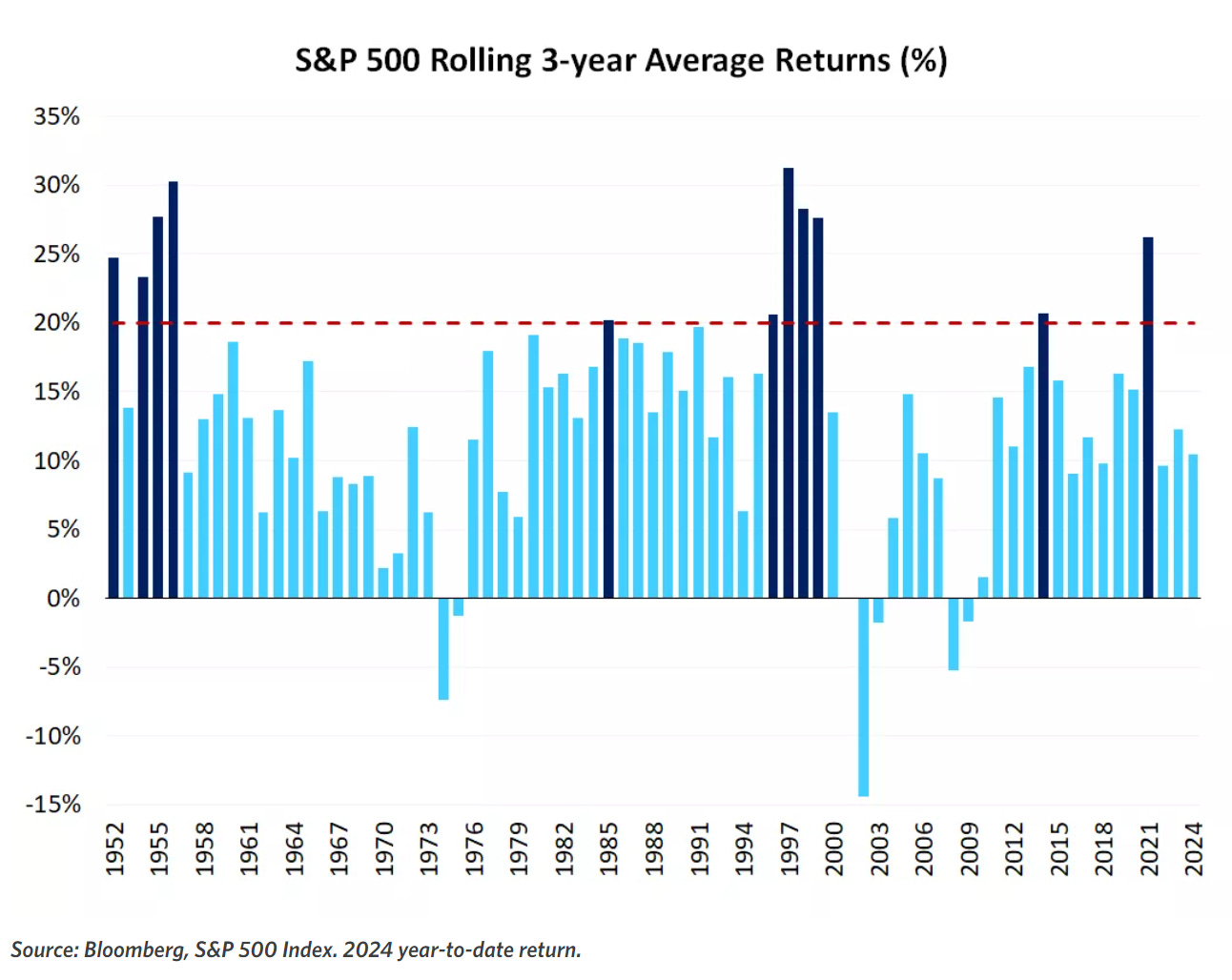

Se l’S&P500 dovesse conservare i guadagni fino alla fine dell’anno, ci troveremmo di fronte al secondo anno consecutivo al di sopra del 20%. Le probabilità che un guadagno analogo si realizzi anche nel 2025 sono scarse, con un solo caso negli ultimi 75 anni.

La BCE ha annunciato un'ulteriore riduzione dei tassi di 25 punti base. La decisione è stata presa all’unanimità dal consiglio direttivo, con la Banca Centrale che si sta sempre più orientando verso la gestione della crescita economica, più che dell’inflazione.

La Cina continua a faticare e anche in questo trimestre segna una crescita più bassa delle aspettative e ancora al di sotto del target del 5%. A Settembre si sono registrati alcuni indicatori positivi che possono far pensare ad una ripresa, quantomeno del settore industriale.

Il Brasile ha annunciato di aver aumentato i tassi e alcuni analisti si chiedono se la Fed non dovrebbe guardare con più attenzione a cosa succede nella più grande economia del Sud America. Brasile e Stati Uniti si trovano oggi in due fasi diverse ma su percorsi analoghi, sia in termini di crescita che di inflazione.

La settimana passata

L’ultima settimana si porta in dote dei guadagni (anche se contenuti) per i principali indici americani. Il Dow Jones sale del 1% seguito da S&P500 al +0.9% e dal NASDAQ al +0.8%. I dati sulla crescita cinese (di cui parliamo più avanti), fanno sprofondare il petrolio ad un -8.9%.

Il mercato azionario ha registrato un'ottima performance, con un rialzo di oltre il 12% dall'inizio di Agosto e un aumento del rendimento da inizio anno a quasi il 23%.

Se l'S&P500 manterrà questo guadagno per il resto del 2024, si tratterà del secondo anno consecutivo con un rendimento del 20% o più.

Negli ultimi 75 anni c’è stato un solo caso in cui il mercato è stato in grado di registrare una crescita del 20% nel terzo anno consecutivo, proprio durante gli anni ‘90. Da sottolineare il fatto che quel periodo durato cinque anni, contribuì a costruire la bolla delle dot-com.

Se escludiamo la corsa degli anni '90, nei quattro precedenti casi in cui il mercato ha registrato un guadagno del 20% consecutivo, il terzo anno successivo ha registrato un guadagno in tre dei quattro, con un rendimento medio del 6%.

I dati cambiano leggermente se non ci concentriamo sull’anno solare ma solo su un periodo di 36 mesi consecutivi. Prendendo i dati in questo modo, aumenta il numero di casi. Oltre agli anni '90, ciò è avvenuto più volte negli anni '50, a metà degli anni '80, a metà degli anni '90 e di nuovo all'inizio del 2020.

La BCE taglia di nuovo i tassi

Giovedì la Banca Centrale Europea ha annunciato un'ulteriore riduzione dei tassi d’interesse, portandoli al 3,25%, con un calo di 25 punti base. Il taglio ha portato i tassi dell’Eurozona ai livelli più bassi da maggio 2023, dopo una riduzione di pari entità nella precedente riunione della BCE tenutasi a inizio Settembre.

Il presidente della BCE, Christine Lagarde, ha dichiarato che il processo di riduzione dell'inflazione è "ben avviato" e che tutti i dati successivi alla riunione di Settembre indicavano una direzione al ribasso.

L’inflazione della zona euro è tornata nei pressi della soglia del 2% indicata dalla BCE, con i dati di Ottobre che potrebbero essere migliori rispetto alle aspettative. Lagarde ha inoltre confermato che il consiglio direttivo ha sostenuto all'unanimità il taglio dei tassi, dimostrando la compattezza nella decisione.

L'inflazione nell'Eurozona è scesa all'1,7% a Settembre, al di sotto del 2% per la prima volta in più di tre anni. La nuova preoccupazione della BCE riguarda la crescita stagnante del vecchio continente.

La maggioranza dei 26 membri del consiglio direttivo ritiene che le probabilità di una crescita e inflazione inferiori al previsto siano aumentate, anche se non si prevede una recessione in arrivo nel breve periodo.

La BCE non ha fornito indicazioni chiare sul futuro delle sue politiche monetarie durante l'incontro di giovedì, ribadendo che continuerà a basarsi sui dati e a prendere decisioni di volta in volta, senza pre-impegnarsi su una direzione precisa per i tassi.

Nonostante non ci siano decisioni definitive per le prossime riunioni, i mercati stanno scontando la certezza di due ulteriori tagli a Dicembre e Gennaio. Gli operatori dei mercati swap si aspettano altri quattro o cinque tagli di un quarto di punto entro la metà del prossimo anno.

La crescita zoppicante della Cina

Una delle più grandi preoccupazioni dell’economia globale riguarda la crescita della Cina, che continua ad essere al di sotto delle attese. Secondo i dati ufficiali diffusi venerdì, l'economia cinese ha segnato una crescita del 4.6% su base annua nel terzo trimestre, un ritmo più lento rispetto ai tre mesi precedenti.

Gli analisti avevano previsto una crescita del 4.7% comunque lontana dall’obiettivo dichiarato dal governo del 5%. Per le sclerotiche economie occidentali si tratta di tassi di crescita fantascientifici, ma per come è strutturato il sistema sociale cinese, non sono abbastanza.

Si tratta della crescita più bassa degli ultimi 18 mesi, inferiore all'obiettivo governativo del 5% per l'anno e al 4.7% registrato nel trimestre precedente, a causa del calo dei consumi e della profonda crisi in cui versa il settore immobiliare.

Questo rallentamento è la riprova della necessità dell’intervento governativo, che ha annunciato a fine Settembre il più grande pacchetto di stimoli monetari dall'inizio della pandemia, oltre a promettere una significativa spesa pubblica.

Ci sono anche dei lati positivi nei dati pubblicati: sono da registrare alcuni segnali di ripresa, in particolare a Settembre, sostenuti da una maggiore produzione industriale (cresciuta del 5.4%) e investimenti in beni strumentali, finanziati e supportati dall'emissione di titoli di Stato.

Anche le vendite al dettaglio sono aumentate, in crescita del 3.2% e superando le stime degli analisti, grazie a un programma governativo di incentivazione per la sostituzione di elettrodomestici.

La People's Bank of China, ha dichiarato di aver avviato uno strumento che consente alle società finanziarie non bancarie di prendere in prestito dalla banca centrale per acquistare azioni.

L’iniziativa sembra aver riscosso successo, in quanto sono state già inoltrate richieste per 200 miliardi di RMB (28 miliardi di dollari) su un totale di 500 miliardi di RMB disponibili nella fase iniziale del programma.

I piani fiscali del ministero delle Finanze sono principalmente orientati a supportare i governi locali nel rifinanziamento del debito, a ricapitalizzare le banche statali e ad agevolare l'acquisto di alcune delle milioni di case invendute in Cina.

Gli Stati Uniti dovrebbero guardare il Brasile

Negli ultimi anni, il Brasile è stato spesso un indicatore anticipatorio degli Stati Uniti, in virtù di una politica monetaria che è iniziata prima e che ha anticipato un percorso simile a quello che la Fed sta intraprendendo.

La questione su cui vogliamo concentrarci in questo articolo è se il Brasile stia ancora una volta segnalando potenziali problemi inflazionistici per gli Stati Uniti, dopo che la sua banca centrale ha iniziato a rialzare i tassi a Settembre.

Quando il Banco Central do Brasil (BCB) ha deciso di aumentare i tassi di 25 punti base il mese scorso, portandoli dal 10.5% al 10.75%, si stavano evidenziando alcuni trend: un'attività economica più solida del previsto, un'inflazione costantemente al di sopra degli obiettivi, aspettative di inflazione in crescita e la percezione nei mercati finanziari che il governo fosse un po' troppo permissivo con il bilancio statale.

Notate qualcosa di familiare?

A differenza di Europa, Cina o Giappone, entrambi i paesi hanno registrato una significativa revisione al rialzo delle previsioni di crescita per il 2024.

Sia in Brasile che negli Stati Uniti, i consumi delle famiglie e dello stato contribuiranno maggiormente alla crescita quest'anno rispetto a quanto previsto in precedenza.

Un’altra somiglianza tra i due paesi riguarda la gestione poco rigorosa della politica fiscale. Secondo le ultime proiezioni del Fondo Monetario Internazionale, il deficit pubblico generale per il 2024 sarà del 6,5% sia per il Brasile che per gli Stati Uniti, con un deficit primario molto più ampio per gli Stati Uniti.

Abbiamo voluto sottolineare queste somiglianze per mostrare un possibile scenario, in cui la Fed, non riuscendo a tenere sotto controllo l’inflazione, sia costretta a rivedere la sua politica di tagli dei tassi.

Tuttavia, limitarsi a evidenziare alcune somiglianze economiche non equivale a un'analisi convincente. Brasile e Stati Uniti sono economie fondamentalmente diverse e semplici paragoni risultano poco utili.

Le due Banche Centrali hanno visioni opposte sulle proprie economie. Mentre il BCB percepisce un eccesso di domanda, la Fed considera la crescita dell'economia statunitense come un aumento della produttività, non come un rischio inflazionistico.

Le tendenze dell'inflazione di base sono state simili nei due paesi, con un tasso inflazionistico che rimane rigido e in leggero aumento nei dati più recenti, ma la Fed considera questo un fenomeno temporaneo, mentre il BCB è più preoccupato.

Confrontare le due economie è comunque utile, poiché il Brasile si trova chiaramente in una fase più avanzata del ciclo economico rispetto agli Stati Uniti.

A Maggio, in Brasile, il dibattito riguardava la rapidità con cui ridurre i tassi. Quattro mesi dopo, il BCB ha votato all'unanimità per un aumento dei tassi.

La settimana che verrà

Calendario Economico

La prossima settimana non porterà delle pubblicazioni particolarmente importanti. Verranno rilasciati i numeri sulle vendite di abitazioni immobiliari negli Stati Uniti, previste in calo, e le vendite di beni durevoli.

Trimestrale della settimana

Lunedì 21/10: SAP,

Martedì 22/10: Verizon, Lockheed Martin, 3M, Enphase

Mercoledì 23/10: Coca Cola, Tesla

Ecco alcuni degli eventi più interessanti della prossima settimana:

Mercoledì 23/10

13.00 MBA Mortgage Applications (18 Ottobre): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

16.00 Vendite di case esistenti USA (Ottobre): Negli Stati Uniti, le vendite di case esistenti avvengono quando i mutui vengono chiusi. La chiusura dell'ipoteca avviene solitamente 30-60 giorni dopo la chiusura del contratto di vendita. Sono comprese le case unifamiliari, i condomini e le cooperative. Gli analisti prevedono un leggero calo delle vendite a 3.8M.

Giovedì 24/10

14.30 US Initial Jobless Claims (19 Ottobre): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente.

15.35 S&P Global Composite PMI flash (Ottobre): Negli Stati Uniti, l'indice S&P Global Composite PMI Output, che è una media ponderata dell'indice di produzione manifatturiera e dell'indice di attività dei servizi, segue l'andamento delle attività nei settori manifatturiero e dei servizi. Una lettura superiore a 50 indica un'espansione dell'attività commerciale, mentre una lettura inferiore a 50 indica una contrazione. Gli analisti prevedono un’espansione con un valore di 54 per l’indice, guidata da una crescita dei servizi.

16.00 Vendite di nuove case USA (Settembre): La vendita della nuova casa avviene con la firma di un contratto di vendita o con l'accettazione di una caparra. La casa può essere in qualsiasi fase di costruzione: non ancora iniziata, in costruzione o già completata. Le vendite di case nuove rappresentano circa il 10% del mercato immobiliare statunitense. Le vendite di nuove case monofamiliari sono estremamente volatili da un mese all'altro e i dati preliminari sono soggetti ad ampie revisioni perché sono per lo più ricavati dai dati dei permessi di costruzione. Gli analisti prevedono un calo a 0.7M di unità.

Venerdì 25/10

14.30 Vendita di beni durevoli USA (Settembre): Gli ordini di beni durevoli si riferiscono ai nuovi ordini effettuati ai produttori per la consegna di beni durevoli destinati a durare almeno tre anni. È previsto un calo di -0.5% rispetto al mese precedente.

16.00 Michigan consumer Sentiment final USA (Ottobre): L'Indice delle aspettative dei consumatori si concentra su tre aree: come i consumatori considerano le prospettive della propria situazione finanziaria, come considerano le prospettive dell'economia generale nel breve periodo e come considerano le prospettive dell'economia nel lungo periodo.

Ultimi video usciti sul mio canale YouTube

Per la gestione della liquidita abbiamo varie possibili soluzioni, che possono avere vantaggi e svantaggi di vario tipo. In questo video vediamo i principali metodi di gestire gli investimenti e la liquidità a breve termine.

Investire in obbligazioni è una delle strategie più comuni per chi cerca stabilità e un flusso costante di reddito. Anche se meno rischiose rispetto alle azioni, le obbligazioni richiedono una certa conoscenza delle loro dinamiche per essere gestite correttamente. In questo video andiamo ad fornire una guida dettagliata su come investire in obbligazioni.

Investire nei mercati emergenti può offrire opportunità interessanti, ma comporta anche dei rischi significativi. In questo video esploreremo i vantaggi e i rischi legati a questa asset class, analizzando le ragioni per cui potrebbe essere interessante includerla in un portafoglio e quelle per cui, invece, potrebbe essere meglio evitarla. Vediamo insieme una panoramica completa per capire se e quando ha senso considerare i mercati emergenti come parte della propria strategia di investimento.