La BCE smette di alzare i tassi

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

La recente correzione dei mercati è dovuta ad una molteplicità di fattori ma le valutazioni diventano sempre più interessanti e si aprono delle opportunità.

Con un’economia sempre più debole la BCE è costretta a sospendere gli aumenti dei tassi.

Il PCE cresce al ritmo più lento dal 2021 ma le famiglie stanno esaurendo i risparmi.

Il PIL ha segnato una crescita esplosiva guidata dai consumi: questo dà margine alla Fed per operare.

La settimana passata

La settimana appena trascorsa è stata negativa su ogni fronte. Sia le azioni, che il petrolio sono scesi, spinti in basso dalle negative notizie macro che in questi giorni continuano a fioccare.

Tra i principali listini americani, il NASDAQ perde più di tutti, scendendo del -2,6% seguito dall’S&P500 al -2,5% e dal Dow Jones al -2,1%, l’unico dei tre indici in territorio negativo da inizio anno. Il petrolio perde il 3,3% ma resta sopra gli 85$ al barile mentre i rendimenti del a 10 anni del treasury scendono dello 0,1% al 4,83%.

La scorsa settimana le azioni sono entrate in territorio di correzione, con un calo di circa il 10% rispetto al picco di fine Luglio. A causare questo crollo sono state soprattutto le deludenti trimestrali delle mega cap tecnologiche: i "Magnifici Sette" (Amazon, Apple, Alphabet, Meta, Microsoft, NVIDIA e Tesla) hanno alimentato il rally dal minimo del mercato ribassista dello scorso anno, ma ora stanno trascinato i principali indici al ribasso da metà Ottobre.

Le valutazioni delle azioni stanno migliorando pian piano. Il recente calo ha portato il rapporto prezzo/utili dell'S&P 500 (basato sulle stime degli utili dei prossimi 12 mesi) a 17,4 da 19,1.

I rendimenti dei Bond sono ancora molto elevati ma se guardiamo altri indici, come l’S&P 500 Equal Weighted che scambia a 14 volte gli utili, oppure l'indice Russell 1000 Value, che scambia a 13 volte gli utili, ci rendiamo conto quanto la presenza dei "Magnifici Sette" (con una media di 30 volte gli utili) tendano ad alzare delle valutazioni che stanno diventando contenute.

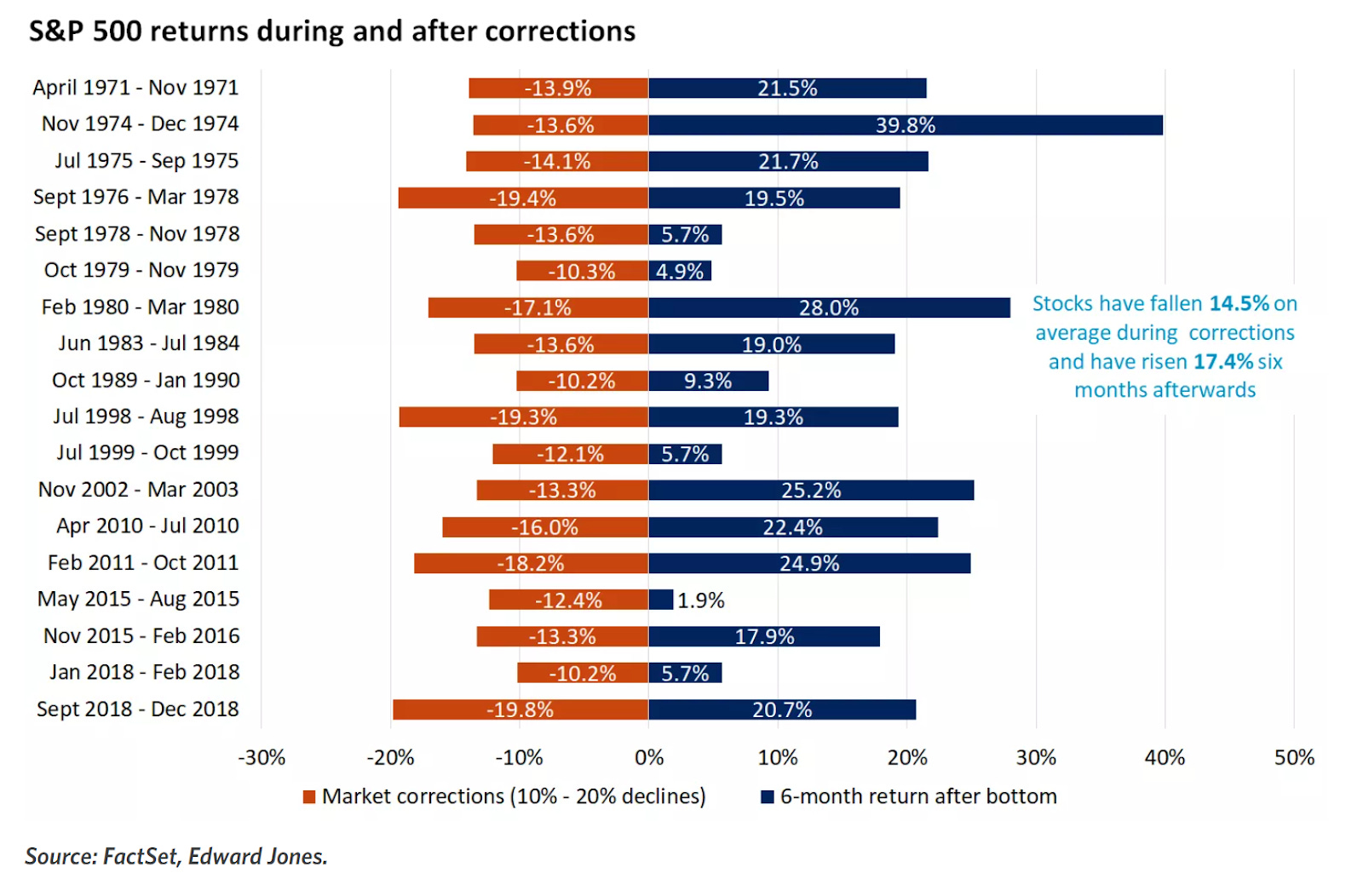

Correzioni come quella che i mercati azionari stanno vivendo questo mese sono scomode, ma comuni. Dal 1971 si sono verificate 18 correzioni che non hanno portato ad un “Bear Market” con un calo medio del 14,5%.

Storicamente, in queste casi particolari, i mercati hanno reagito bene, salendo del 17% nei sei mesi dal raggiungimento del fondo e del 23% nei 12 mesi successivi.

La BCE smette di alzare i tassi

Probabilmente si tratta della notizia più importante della settimana sul fronte europeo, perché la Banca Centrale Europea ha lasciato invariati i tassi di interesse, ponendo fine a una striscia senza precedenti di 10 rialzi consecutivi.

La BCE ha seguito con un certo ritardo quanto iniziato dalla Fed, alzando i tassi di 4,5 punti percentuali dal Luglio 2022 per contrastare l'inflazione impazzita.

La scelta di interrompere gli aumenti non era inaspettata, ma è stata frutto della constatazione di un’economia sempre più debole. L'inflazione si è più che dimezzata in un anno, mentre l'economia ha rallentato a tal punto che potrebbe essere in corso una recessione, rendendo improbabili ulteriori aumenti.

La presidente della BCE Lagarde ha sostenuto che l'economia della zona euro è debole, probabilmente più debole di quanto si aspettassero gli economisti, ma anche che l’inflazione continua ad essere elevata e potrebbe crescere ancor di più con l’aggravarsi della guerra in palestina.

Tuttavia le parole pronunciate dalla presidente hanno lasciato gli investitori con l’impressione che un futuro taglio dei tassi sia più probabile. I mercati vedono ora un'alta probabilità che la BCE inizi a tagliare i tassi di interesse in aprile e che prezzi pienamente una mossa entro Giugno, seguita da altri due tagli prima della fine dell'anno.

Con la mossa di giovedì, il tasso di deposito della BCE rimane al livello record del 4%, mentre il tasso principale si attesta al 4,5%. Con i costi del finanziamento sempre più alti, le prospettive dell'economia stanno diventando precarie, mettendo a rischio il cosiddetto "atterraggio morbido". L’Europa non è l’America, e aumentano le probabilità di una reccesione.

La stessa Lagarde ha dichiarato che "È probabile che l'economia rimanga debole per il resto dell'anno, [...] Ma con l'ulteriore calo dell'inflazione, la ripresa dei redditi reali delle famiglie e la ripresa della domanda di esportazioni dell'area dell'euro, l'economia dovrebbe rafforzarsi nei prossimi anni".

Il PCE, l’indicatore preferito della Fed da buoni segnali

L'indice dei prezzi delle spese per i consumi personali (PCE) è cresciuto su base mensile del 0,4% dopo essere aumentato dello stesso margine in Agosto. I prezzi dei generi alimentari sono saliti dello 0,3% e i prezzi dell'energia sono aumentati dell'1,7%.

Il dato più importante proviene dal PCE core che è aumentato del 3,7% su base annua a Settembre, la crescita più bassa da Maggio 2021, dopo un aumento del 3,8% ad Agosto.

Se si considera il core PCE, l’aumento è stato più forte, con una crescita dello del 4,3% su base annua a Settembre (ma pur sempre uno 0.3% mensile).

Come potrete leggere nell’articolo seguente, in cui analizziamo gli elementi determinanti per la crescita del PIL statunitense, a giocare un ruolo fondamentale è stato l’aumento dei consumi.

Tuttavia, si prevede che la spesa si raffredderà all'inizio del 2024, quando i risparmi in eccesso accumulati durante la pandemia cominceranno ad esaurirsi, lasciando gli economisti convinti che la Federal Reserve abbia finito di aumentare i tassi di interesse.

La spesa per i consumi, sia di beni che di servizi, rappresenta più di due terzi dell'attività economica degli Stati Uniti, e ha registrato un'accelerazione dello 0,7% il mese scorso, dopo un aumento dello 0,4%.

La spesa per i beni è aumentata dello 0,7%, trainata dai farmaci su prescrizione, dai nuovi autocarri leggeri, dai prodotti alimentari e dalle bevande, mentre la spesa per i servizi è aumentata dello 0,8%, grazie ai viaggi internazionali, agli alloggi e alle utenze.

Dopo oltre un anno trascorso a mettere da parte quanto più denaro possibile, nelle tasche degli americani i soldi stanno finendo. I consumatori hanno attinto ai loro risparmi e messo da parte meno denaro, con un tasso di risparmio sceso al 3,4% dal 4,0% di Agosto.

I risparmi in eccesso sono concentrati soprattutto tra le famiglie ad alto reddito, mentre la maggior parte delle famiglie a basso reddito sono costrette a ricorrere al debito per finanziare gli acquisti.

I numeri del PIL americano

Non abbiamo paura a dirlo, la crescita del PIL americano è stata straordinaria. All’inizio dell’anno molti analisti temevano che gli Stati Uniti sarebbero sprofondati in una profonda recessione.

Il PIL americano è cresciuto del 4,9% nel terzo trimestre, più delle aspettative e soprattutto al ritmo più forte degli ultimi 2 anni. Si tratta di un balzo rispetto al tasso del 2,1% del secondo trimestre e del dato più forte dal quarto trimestre del 2021. Gli economisti avevano previsto in media un tasso del 4,3%.

A guidare questa importante salita sono stati i consumi, cresciuti del 2,7% rispetto allo 0,6% registrato nel secondo trimestre.

Altri due fattori importanti per la crescita sono stati: la spesa pubblica, cresciuta per il quinto trimestre consecutivo e l'edilizia residenziale che ha registrato il primo aumento trimestrale in oltre due anni

I dati sulla crescita mostrano una forte solidità dell'economia a lungo termine e sostengono le aspettative che i tassi rimangano elevati per un periodo prolungato. I titoli del Tesoro a 10 e 30 anni a più lunga scadenza, che nelle ultime settimane hanno ceduto drasticamente, sono particolarmente sensibili alle aspettative di crescita.

La settimana che verrà

La prossima settimana sarà caratterizzata da tantissimi eventi importanti per l’andamento dei mercati. Verso l’inizio della settimana usciranno i dati preliminari riguardanti l’inflazione e la crescita del PIL in Europa. In mezzo alla settimana ci sarà la conferenza della Fed per decidere se alzare o meno i tassi e infine venerdì usciranno i dati sul lavoro americani.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 31/10

12.00 Inflazione Flash EU (Ottobre): Questa settimana usciranno i primi dati flash dell’inflazione, che verranno confermati con i dati ufficiali verso metà Novembre. Gli analisti si aspettano un’inflazione in discesa dal 4,3% al 3,4% con un’inflazione core in discesa dal 4,5% al 4,2%.

12.00 Tasso di crescita del PIL EU Flash (terzo trimestre): Gli analisti si aspettano una prima stima di crescita del PIL europeo pari al 0,2% in calo rispetto al +0,5% del trimestre precedente ma comunque positivo, mentre su base mensile ci si aspetta una decrescita del -0,1%.

16.00 CB Consumer Confidence (Ottobre): Il Conference Board (CB) Consumer Confidence misura il livello di fiducia dei consumatori nell'attività economica. Si tratta di un indicatore anticipatore in quanto può prevedere la spesa dei consumatori, che svolge un ruolo importante nell'attività economica complessiva. Letture più elevate indicano un maggiore ottimismo dei consumatori.

Gli analisti si aspettano un valore di 100 in calo rispetto al mese precedente.

Mercoledì 1/11

13.00 MBA Mortgage Applications (27 Ottobre): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

16.00 ISM manifatturiero USA (Ottobre): Il rapporto ISM sul settore manifatturiero si basa sui dati raccolti dai responsabili degli acquisti e delle forniture a livello nazionale. Le risposte al sondaggio riflettono l'eventuale variazione del mese in corso rispetto al mese precedente. Per ciascuno degli indicatori misurati (nuovi ordini, ordini arretrati, nuovi ordini di esportazione, importazioni, produzione, consegne dei fornitori, scorte, scorte dei clienti, occupazione e prezzi), il rapporto mostra la percentuale di risposte, la differenza netta tra il numero di risposte in senso economico positivo e negativo e l'indice di diffusione. Una lettura del PMI superiore al 50 indica che l'economia manifatturiera è generalmente in espansione; una lettura inferiore al 50 indica che è generalmente in declino.

Gli analisti si aspettano un valore di Ottobre in linea con quello registrato a Settembre di 49, in leggera compressione ma in risalita rispetto ai dati dell’estate.

20.00 Decisione sui tassi della Fed: la Fed ha alzato i tassi quest’anno fino al 5,5% e gli operatori sul mercato sono convinti che entro la fine dell’anno la Fed potrebbe effettuare un ultimo rialzo da 0,25%. Per la sessione di Novembre le aspettative però sono di una Fed tranquilla che non opererà nessun rialzo.

Giovedì 2/11

14.30 US Initial Jobless Claims (28 Ottobre): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

Venerdì 3/11

14.30 Non farm Payrolls (Ottobre): I Nonfarm payrolls sono un rapporto sull'occupazione pubblicato mensilmente, di solito il primo venerdì di ogni mese, e influenzano pesantemente il dollaro USA, il mercato obbligazionario e il mercato azionario. Dopo l’aumento vertiginoso del mese di Settembre, le nuove buste paga non agricole tornano a crescere più lentamente: gli analisti si aspettano una crescita di 188K unità per Ottobre.

14.30 Tasso di disoccupazione USA (Ottobre): Gli Stati Uniti stanno vivendo una lunghissima striscia consecutiva di mesi al di sotto del 4% di disoccupazione e ottobre non farà eccezione. Gli analisti si aspettano una disoccupazione al 3,8% in linea con Settembre.

16.00 ISM Servizi USA (Ottobre): Il Report On Business® dell'ISM non manifatturiero si basa sui dati raccolti dai responsabili degli acquisti e delle forniture a livello nazionale. Le risposte al sondaggio riflettono l'eventuale variazione del mese in corso rispetto al mese precedente. Per ciascuno degli indicatori misurati (attività commerciale, nuovi ordini, arretrati di ordini, nuovi ordini di esportazione, variazione delle scorte, sentiment sulle scorte, importazioni, prezzi, occupazione e consegne ai fornitori), il rapporto mostra la percentuale che riporta ciascuna risposta e l'indice di diffusione. Una lettura dell'indice superiore al 50 indica che l'economia non manifatturiera in quell'indice è generalmente in espansione; una lettura inferiore al 50 indica che è generalmente in calo.

Per Ottobre le previsioni sono di un leggero calo rispetto a settembre, dal 53,6 al 53 ma sempre in espansione.

Ultimi video usciti sul mio canale Youtube

In questo video andremo ad analizzare 5 punti fondamentali che dovrebbero essere presi in considerazione per il proprio portafoglio, nel caso si stia pianificando un piano di decumulo, o se se vi voglia capire quali aspetti fondamentali bisogna tenere in considerazione, per effettuare questo processo con criterio pianificando la gestione del portafoglio.

I prezzi delle obbligazioni potrebbero continuare a scendere? E le azioni le seguiranno a loro volta? In questo video cerchiamo di dare un senso a queste domande, utilizzando un parametro meno conosciuto, chiamato "Term Premium", vedendone i limiti di applicazione e la sua utilita'.

A inizio anno avevo scommesso con Darko una cena, vedendo chi riusciva a prevedere dove sarebbe arrivato l’S&P500 entro fine anno (o chi si avvicinava di più). Per adesso sta vincendo lui e in questo video, vorrei rivedere la situazione del mercato americano analizzando l'evoluzione dei tre mesi passati e la situazione econonomica attuale.