Siamo in un nuovo Bull Market

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Stiamo assistendo ad uno dei più deboli bull market della storia

La banca centrale canadese ricomincia ad alzare i tassi dopo essersi fermata all’inzio dell’anno

L’Europa entra uffcialmente in recessione tecnica, in parte anticipata dalla Germania

La Sec inizia una vera e propria guerra contro Binance con delle accuse pesantissime

La settimana passata

Questa settimana i principali listini americani hanno registrato performance positive. L’S&P500 guida con un +0,4% seguito dal Dow Jones al +0,3% e il NASDAQ al +0,1%. Il petrolio continua a scendere: in un anno il prezzo del WTI è passato da una media di quasi 110 dollari nel maggio 2022 contro i 71 dollari di quest'anno.

I mercati hanno toccato i massimi negli ultimi 12 mesi, spinti dall’eccitazione intorno all’IA e ai risultati economici. L’S&P500 è cresciuto dai minimi di ottobre di più del 20%, entrando ufficialmente in territorio bull market, mentre il NASDAQ lo è già da diverse settimane.

La crescita del 20% segna a oggi il secondo più debole inizio di un ciclo rialzista da 100 anni a questa parte (l'S&P 500 ha guadagnato in media il 38% nei primi otto mesi di un nuovo mercato toro). Inoltre, questo è l'unico mercato toro dal 1980 in cui i titoli a piccola capitalizzazione non hanno sovraperformato quelli a grande capitalizzazione.

Come si può spiegare questo rialzo dei mercati?

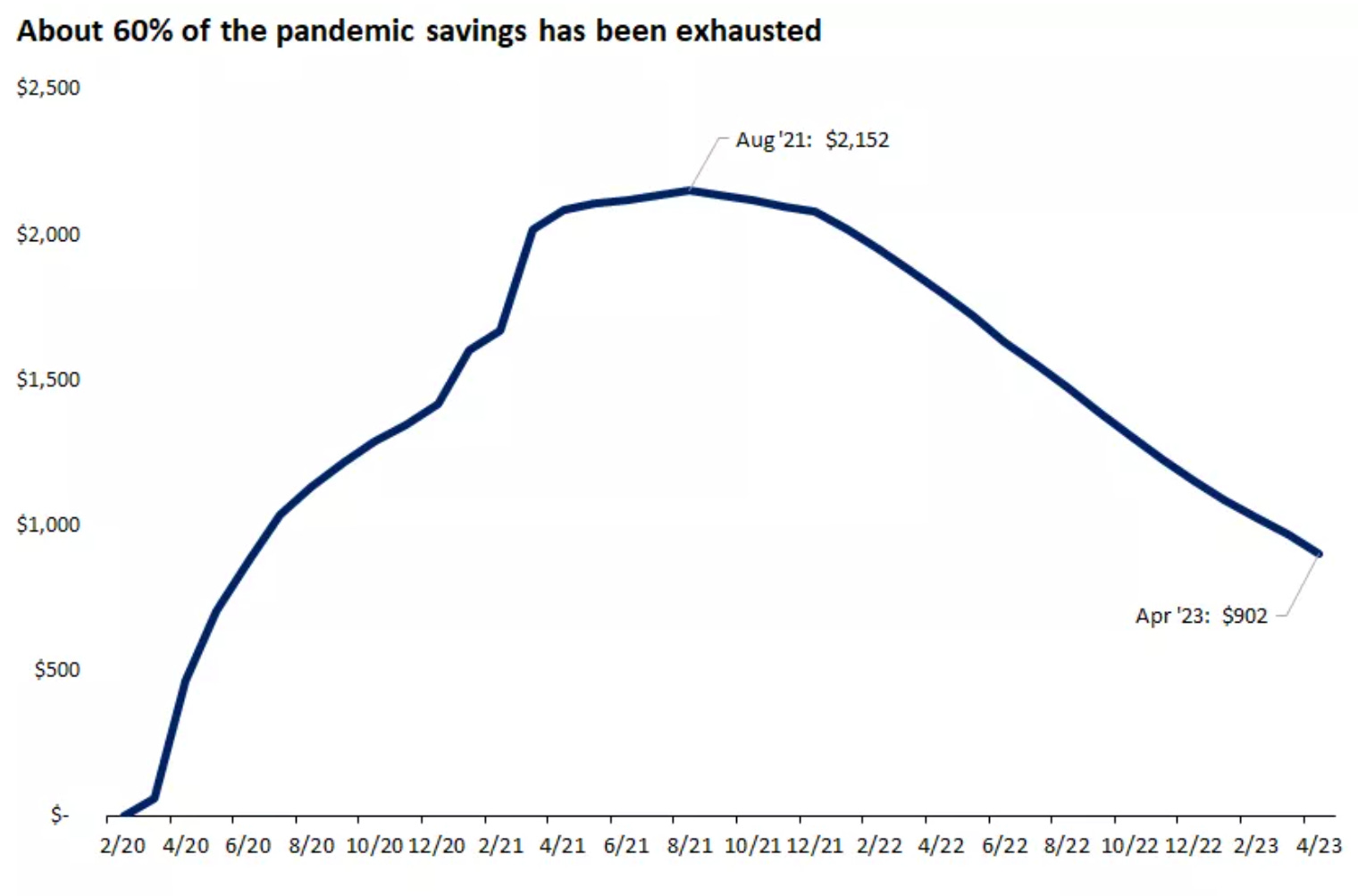

Le famiglie hanno accumulato una riserva di liquidità di circa 2,1 trilioni di dollari tra Marzo 2020 e Agosto 2021, grazie al calo della spesa durante il primo anno della pandemia e agli stimoli governativi.

Durante il boom degli acquisti derivanti dalla fine del lockdown le famiglie hanno utilizzato i risparmi per finanziare le loro spese. Attualmente rimangono circa 900 miliardi di dollari, pari al 40%, di questi risparmi in eccesso, che piano piano oltre a ritornare nell’economia stanno venendo investiti nei mercati finanziari.

Come si può invertire il trend?

Gli investitori sono al momento estremamente positivi e rialzisti, anche se a primo impatto, le valutazioni potrebbero sembrare preoccupanti. Nonostante le probabilità di un nuovo aumento dei tassi a Giugno siano aumentate, gli investitori sono convinti che il peggio sia finito.

Dopo un 2022 eccezionalmente faticoso per i mercati, che hanno iniziato a crollare da Gennaio fino ad Ottobre, dove è stato raggiunto il fondo, il 2023 si è aperto all’insegna della speranza per le previsioni sugli utili del 2024 che rimangono estremamente positive.

A meno di un forte catalizzatore negativo, che a oggi è imprevedibile e che andrebbe ad annullare la narrazione del soft landing, sembra difficile che per il trend si possa invertire a breve.

La Bank of Canada alza i tassi

La banca centrale canadese ha sorpreso un po’ tutti con la mossa di alzare i tassi d’interesse. Dopo essere stata la prima grande banca centrale a sospendere il proprio ciclo di rialzi a Gennaio, la banca ha aumentato il tasso di riferimento di un quarto di punto, portandolo al 4,75%, il livello più alto dal 2001.

Ci sono diversi fattori dietro a questa scelta. Sicuramente tra i catalizzatori principali troviamo la tenuta dell'economia (con il PIL cresciuto del 3,1% nel Q1 del 2023), il mercato del lavoro ancora rigido e persino il rimbalzo del settore immobiliare, sensibile ai tassi d'interesse, tutti fattori che possono impedire all'inflazione di tornare all'obiettivo del 2%.

Il rischio principale sembra riguardare la crescita della spesa al consumo, con una domanda che si rivela essere sorprendentemente forte.

Nel comunicato rilasciato dalla BoC si legge: "Nel complesso, l'eccesso di domanda nell'economia sembra essere più persistente del previsto".

Ad Aprile, l'inflazione è aumentata per la prima volta in 10 mesi, raggiungendo il 4,4%. La banca prevede ancora che l'inflazione scenda al 3% entro l'estate, ma rimane il timore che l'inflazione possa rimanere al di sopra dell'obiettivo del 2%.

L’Europa è in recessione

La recessione europea non dovrebbe stupire troppe persone, perché prevista da tempo. Un primo indizio era venuto dalla recessione della Germania, che aveva preannunciato quella generale dell’Unione.

In questo caso parliamo di recessione tecnica perché l’UE ha registrato due trimestri di decrescita del PIL consecutivi, entrambi con un -0,1%. L’entità della decrescita non sembra aver spaventato i mercati che nel giorno successivo alla notizia sono tutti positivi.

La recessione è conseguenza dei prezzi dell’energia, della diminuzione dei consumi post pandemici e dell’aumento dei prezzi dei generi alimentari. Tutta cause ampiamente previste dagli analisti che si aspettavano la recessione già a fine del 2022.

La BCE difficilmente sarà influenzata da questo fatto quando dovrà decidere gli aumenti dei tassi d’interesse. Probabilmente si continuerà sulla linea prudente ma decisa adottata finora, quindi è probabile un nuovo aumento di 25 punti base alla prossima seduta.

Non solo la Germania ha visto il suo PIL decrescere nell’ultimo trimestre, ma anche la Grecia, Lituania, Malta e i Paesi Bassi hanno subito la stessa sorte.

La guerra tra la Sec e Binance

Questa settimana la Sec ha presentato 13 accuse civili contro Binance, entità associate tra cui Binance US e l'amministratore delegato Changpeng Zhao.

Tra queste entità associate troviamo: Merit Peak e Sigma Chain, due società di trading direttamente o indirettamente di proprietà dell'amministratore delegato di Binance Changpeng Zhao.

Le accuse sono molto gravi. Secondo la Sec infatti, le società sono state utilizzate per mescolare e indirizzare i fondi dei clienti, oltre che per condurre un "trading manipolativo" sul ramo statunitense di Binance. Inoltre, come per quanto successo con FTX, l’accusa è che Zhao e Binance utilizzassero i beni dei clienti "a loro piacimento".

La prima società controllata, Merit Peak, è costituita nel paradiso fiscale delle Isole Vergini Britanniche. L’azienda ottiene i suoi profitti dallo spostamento dei prezzi di mercato.

Secondo la Sec, Sigma Chain, società con sede in Svizzera, ha effettuato operazioni di wash trading, manipolando il mercato e gonfiando artificialmente il volume degli scambi su Binance US.

Sigma Chain e Merit Peak dovrebbero essere indipendenti, ma le transazioni effettuate con le banche Silvergate e Signature (controllate dall’inizio dell’anno) hanno dimostrato che le aziende sono al servizio di Binance e Zhao.

Tra il 2019 e il 2021, i conti di Silvergate Bank e Signature hanno ricevuto circa 70 miliardi di dollari dalle entità di Binance.

Quasi tutti i fondi sono stati inviati da Merit Peak a un'affiliata estera di Paxos, un gruppo regolamentato da New York che ha emesso BUSD, una criptovaluta a marchio Binance che un tempo rappresentava circa il 40% del volume di scambi di Binance. A Febbraio, è stata bloccata l'emissione di BUSD.

Sigma Chain ha praticato il wash trading su 48 dei 51 asset di criptovalute appena quotati tra il Gennaio 2022 e il 23 Giugno 2022, per aumentare i volumi.

La settimana che verrà

La prossima settimana sarà caratterizzata da molti eventi importanti. Tra questi troviamo sicuramente l’uscita dei dati relativi all’inflazione in America e in Europa e le decisioni delle due banche centrali sull’alzare o mantenere costanti i tassi d’interesse.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 13/6

11.00 ZEW Economic Sentiment Index (Giugno): Nell'area euro, l'indice ZEW Economic Sentiment misura il livello di ottimismo degli analisti sugli sviluppi economici previsti per i prossimi 6 mesi. L'indagine copre fino a 350 analisti finanziari ed economici. L'indice è costruito come differenza tra la percentuale di analisti ottimisti e quella di analisti pessimisti sullo sviluppo dell'economia. Pertanto, l'indicatore ZEW misura la fiducia su una scala da -100 (tutti gli analisti prevedono un peggioramento dell'economia) a 100 (tutti gli analisti prevedono un miglioramento). Il valore 0 indica la neutralità.

A Maggio, dopo diversi mesi in territorio positivo l’indice era finito sotto lo 0. Per questo mese di Giugno ci aspettiamo valori negativi.

14.30 Tasso d’inflazione USA CPI (Maggio): Gli analisti si aspettano un tasso d’inflazione al 4,1%, sempre più vicino al target della Fed del 2% mentre un valore core più alto, al 5,2%. Se i dati venissero confermati o battuti, si tratterebbe di un’ottima notizia per i mercati.

Mercoledì 14/6

13.00 MBA Mortgage Applications (9 Giugno): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

14.30 PPI MoM (Maggio): Negli Stati Uniti, l'inflazione dei prezzi alla produzione al mese per la domanda finale misura le variazioni mese su mese dei prezzi delle merci vendute per i consumi personali, gli investimenti di capitale, la pubblica amministrazione e le esportazioni. Gli analisti si aspettano un valore leggermente negativo, -0,1% in discesa rispetto ad Aprile.

20.00 Decisione sui tassi d’interesse Fed: Sicuramente si tratta dell’evento più aspettato dagli investitori. Attualmente gli analisti propendono di più per l’ipotesi di nessun rialzo ma la Fed ha dimostrato più volte di poter stupire con delle mosse impreviste.

Giovedì 15/6

14.15 Decisione sui tassi d’interesse BCE: Gli analisti si aspettano che la BCE aumenterà il tasso di 25 punti base durante la seduta.

14.30 Vendite retail MoM (Maggio): Il rapporto sulle vendite al dettaglio negli Stati Uniti fornisce una misura aggregata delle vendite di beni e servizi al dettaglio in un periodo di un mese. Gli analisti si aspettano che questo mese le vendite retail caleranno, segnando un -0,1%.

14.30 US Initial Jobless Claims (10 Giugno): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità, in netta discesa nelle ultime 3 settimane.

Venerdì 16/6

11.00 Tasso d’inflazione in Europa (Maggio): Gli analisti si aspettano un calo dell’inflazione anche in Europa, che potrebbe toccare il 6,1% yoy durante questo mese. L’inflazione europea e americana è sfasata e se facciamo riferimento a quanto successo negli Stati Uniti, saranno necessari ancora diversi mesi prima di vedere l’inflazione tornare a livelli normali.

16.00 Michigan Consumer sentiment (Giugno): L'Indice delle aspettative dei consumatori si concentra su tre aree: come i consumatori considerano le prospettive della propria situazione finanziaria, come considerano le prospettive dell'economia generale nel breve periodo e come considerano le prospettive dell'economia nel lungo periodo. Ogni indagine mensile contiene circa 50 domande fondamentali, ognuna delle quali analizza un aspetto diverso degli atteggiamenti e delle aspettative dei consumatori. Gli analisti si aspettano un miglioramento del sentiment rispetto al mese di Maggio.

Ultimi video usciti sul mio canale Youtube

In questo video parleremo di investimenti passivi e del processo dietro a una strategia di investimento passiva e di come ci possono venire in aiuto gli smart beta, confrontando i rendimenti e i vantaggi di strategie attive e passive.

Sul mercato ci sono tantissime tipologie di obbligazioni, quindi in questo video andremo a conoscere a fondo tutti i tipi di obbligazioni e di strumenti all'interno del mercato obbligazionario, analizzando i vantaggi e gli svantaggi di quest' ultimi.

In questo video voglio analizzare e commentare cinque comportamenti che vengono più o meno sistematicamente portati avanti in modo errato da noi investitori. Andrò anche ad analizzare gli aspetti più importanti della finanza comportamentale per darvi spunti di riflessione da applicare ai vostri processi d' investimento.