Inflazione più bassa, mercati più alti

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

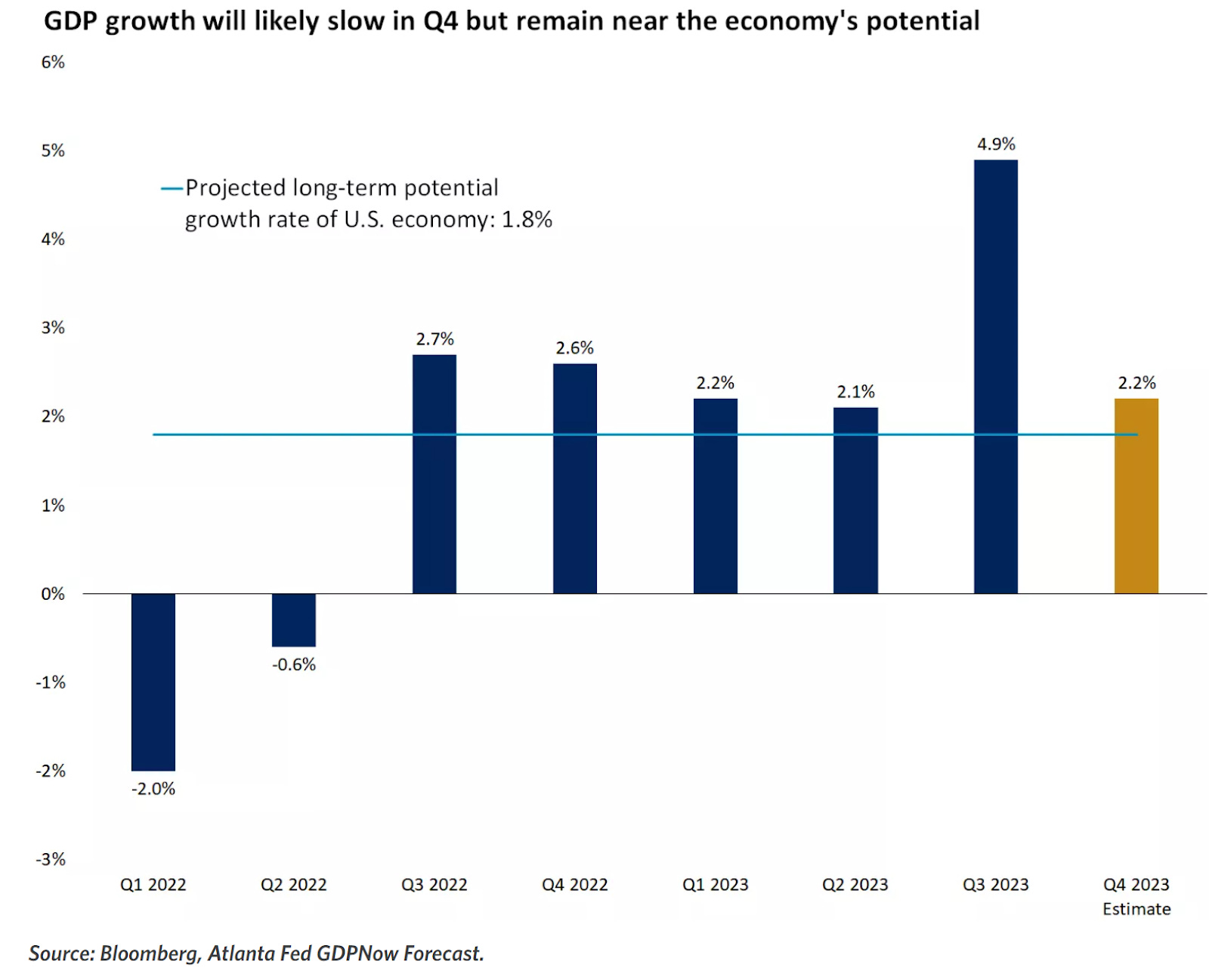

I consumi rallentano e il PIL statunitense tornerà a crescere probabilmente in maniera più graduale nel prossimo trimestre.

I dati sul CPI statunitense sono stati molto positivi, spingendo i mercati e mettendo solide basi per un soft landing.

Le aspettative degli investitori sulla Germania stanno gradualmente migliorando come rivela il report del ZEW.

Ad oggi non sembrano esserci i pressuposti di una guerra valutaria tra Cina e USA nonostante i cambi ai minimi da 15 anni.

La settimana passata

Anche quest’ultima settimana si è chiusa in modo positivo per i principali indici americani, segnando un periodo di tre settimane molto positive per i mercati azionari. Il NASDAQ chiude al +2,4% a 14.125, seguito dal’S&P500 al +2,2% a 4.514 e di seguito il Dow Jones a 34.947. Il prezzo del greggio continua a scendere, questa settimana del -1,6% a circa 76 dollari al barile.

Nelle passate newsletter abbiamo spesso parlato dell’eccezionale crescita registrata dagli Stati Uniti nel terzo trimestre, che ha seguito un buon secondo trimestre. La combinazione dei dati sui consumi e sull'occupazione di questo mese suggerisce che potremmo iniziare a vedere un certo affaticamento dei consumi delle famiglie e un certo raffreddamento del mercato del lavoro.

Si tratterà di un rallentamento più che un arresto, molto probabilmente. Di questo rallentamento potrebbe giovarne la Fed nella sua lotta all’inflazione, che come vedremo più avanti nella newsletter sta perdendo forza grazie al crollo del prezzo dei beni energetici.

La scorsa settimana sono stati rilasciati i dati sulle vendite al dettaglio di Ottobre, che sono diminuite, ma meno del previsto (-0,1% contro -0,3%). La modesta flessione è stata determinata da un calo delle vendite di benzina compensate da un aumento del 0,2% delle vendite del gruppo di controllo (escluse la benzina, le auto, i materiali da costruzione e i servizi di ristorazione).

I risparmi accumulati durante la pandemia stanno finendo e ora i consumatori possono contare solo sugli introiti del loro stipendio.

Le parole del CFO di Walmart sono interessanti per mettere a fuoco questa situazione. L’azienda, il retailer più grande del mondo, ha rilevato un "ammorbidimento" iniziato a Ottobre, con vendite "piuttosto irregolari" da allora.

Tuttavia, i rivenditori affermano che gli acquirenti hanno spostato la loro spesa verso i beni di prima necessità e i generi alimentari, allontanandosi dagli acquisti discrezionali.

A contribuire a questo cambiamento è stato sicuramente il calo dei salari reali, che hanno comportato un minor potere di acquisto per i consumatori.

Il mercato del lavoro si sta raffreddando ma sebbene le richieste iniziali di disoccupazione sono salite ai massimi da Agosto insieme alle richieste continue di disoccupazione raggiungendo i massimi da due anni, entrambe rimangono circa il 30% al di sotto delle loro medie storiche degli ultimi 50 anni.

Questi dati dipingono un quadro di normalizzazione della crescita negli Stati Uniti, per i quali si prevede un quarto trimestre positivo ma non scoppiettante, in linea con il Q1 e il Q2.

Inflazione più bassa, mercati più alti

Il report rilasciato durante questa settimana è stato positivo, talmente tanto da causare una reazione vigorosa nel mercato, con l'S&P 500 che immediatamente è salito del 2%. Allo stesso modo il Russell 2000, che contiene le società a piccola capitalizzazione, è salito del 5%.

Il CPI nominale e quello core sono risultati inferiori alle aspettative grazie alla riduzione della crescita dei servizi, che negli ultimi mesi era diventata la componente che cresceva più velocemente. L'inflazione core mensile è aumentata solo dello 0,2%, o del 2,8% su base annuale.

Tra gli elementi principali che hanno portato ad un risultato così positivo, sicuramente il dato più importante è la significativa decelerazione dell'inflazione degli affitti, che a Ottobre è salita dello 0,3%, invertendo la tendenza al rialzo del mese scorso.

Questo dato è fondamentale perché per raggiungere il soft landing è necessaria una disinflazione degli affitti. Il calo dei canoni di locazione ha da tempo indicato che l'inflazione dei canoni CPI, la componente più influente, si sarebbe moderata.

Ovviamente non è tutto oro ciò che luccica. Alcune categorie di servizi continuano ad essere inflazionate, in particolare l'assicurazione auto. Inoltre il calo dei prezzi delle auto usate, che ha contribuito per cinque mesi ad abbassare l’inflazione dei beni di base, si sta arrestando.

Quello che possiamo immaginare è che il rallentamento più rapido dell’inflazione associato ad una crescita economica più forte di quanto previsto, possano modificare al ribasso le proiezioni sull'inflazione in occasione della riunione del mese prossimo della Fed.

Migliorano le aspettative degli investitori sulla Germania

Questa settimana sono stati condivisi i dati dell'indagine mensile dell'Istituto ZEW sugli investitori della più grande economia europea. Dal report risulta che le prospettive sono aumentate al massimo da Marzo, quando erano iniziate le paure di una recessione prolungata per la Germania.

L'indice delle aspettative economiche tedesche è salito a 9,8 a Novembre, da -1,1 a Ottobre. Questo risultato è stato superiore alla lettura di 5 prevista dagli economisti. Tuttavia, l'indice del sentimento sulle condizioni attuali in Germania è rimasto in territorio negativo a meno 79,8, con un leggero miglioramento rispetto al meno 79,9 del mese scorso.

Una notizia sicuramente poco incoraggiante è l’errore di contabilità pubblica che ha causato un aumento di 60 miliardi del debito pubblico tedesco. Nel 2021 il governo stanziò 60 miliardi di euro presi a debito per affrontare le spese emergenziali legate alla pandemia da coronavirus: quei 60 miliardi, essendo fondi emergenziali, non erano conteggiati nel debito pubblico dello stato, sulla base della legge tedesca.

Tuttavia questi soldi alla fine non sono mai stati impiegati e sono finiti per confluire in un fondo per la transizione energetica del paese. Il cambio di destinazione dei fondi non è stato inizialmente conteggiato nel debito pubblico, ma l’intervento della corte costituzionale è stato determinante per dichiarare la manovra incostituzionale.

Questo perché in Germania esiste una regola costituzionale volgarmente chiamata “freno del debito” che impone che il debito pubblico non salga più dello 0,35 per cento del PIL ogni anno.

Così da un momento all’altro il paese si è trovato con 60 miliardi di euro di debito in più, equivalenti all’1,5% del PIL, che impediranno al paese di portare avanti una politica fiscale particolarmente espansiva e ridimensioneranno la grandezza del fondo.

Nonostante l’outlook per il resto del 2023 sia negativo per la Germania, gli investitori si aspettano un miglioramento del 2024. crescita più alta e tassi più bassi sono la combinazione ideale per spingere il mercato tedesco.

La percentuale di investitori che prevede un calo dell'inflazione nell'eurozona nei prossimi sei mesi è salita a tre quarti, mentre la percentuale di investitori che prevede un taglio dei tassi di interesse a breve termine nello stesso periodo è salita a un quinto.

Perché non c’è oggi nessuna guerra dei cambi tra Cina e USA

Per decenni la Cina ha portato avanti una politica monetaria volta a favorire l’esportazione dei suoi prodotti, causando non pochi danni all’economia americana.

Ad oggi il renminbi è ai minimi rispetto al dollaro dal 2008. L'avanzo delle partite correnti cinesi, correttamente misurato, è probabilmente a un livello record o quasi.

Gli Stati Uniti non sembrano particolarmente preoccupati di questa situazione. Il dollaro è molto forte al momento, grazie anche alla forte crescita del paese, e una moneta forte aiuta a contenere l'inflazione, la priorità per la Fed di questi tempi.

Il governo Biden continua a stanziare fondi per la transizione ecologica piuttosto che per stimolare le esportazioni. Nonostante la grande discontinuità con il governo precedente, i dazi contro le importazioni dalla Cina voluti da Trump continuano ad essere mantenuti e proteggono le aziende statunitensi da un renminbi sottovalutato.

Una grande paura per molti anni è stata la possibilità che il renminbi potesse sostituire, o perlomeno affiancare, il dollaro come valuta dominante a livello mondiale. Ad oggi ci sono pochi segnali che indicano che il ruolo internazionale del dollaro si stia seriamente erodendo.

La Cina continua a mantenere le proprie riserve in dollari, e la valuta statunitense rimane dominante nei sistemi di pagamento globali.

Se anche il dollaro forte sta danneggiando i paesi più piccoli e fragili con un debito in dollari, che si trovano a dover pagare interessi più alti se confrontati con la valuta locale, non sembrerebbero esserci le condizioni per un intervento delle autorità statunitensi per scongiurare una crisi.

La crisi potrebbe arrivare se l'economia statunitense dovesse rallentare e nel caso venissero ridotti gli investimenti per la transizione energetica e se la Cina dovesse prendere la strada del deprezzamento dei tassi per stimolare l’economia.

In questo caso l'indebolimento della domanda interna porterebbe gli Stati Uniti a concentrarsi di più sulle esportazioni e la Cina a prediligere invece che la domanda interna quella esterna per ritrovare la crescita.

La settimana che verrà

Durante la prossima settimana avremo modo di leggere i verbali dell’ultima riunione del FOMC, che ci aiuteranno a comprendere meglio quale strada la Fed ha intenzione di percorrere.

Un indice importante da controllare la prossima settimana sarà il Michigan consumer sentiment, di cui verranno rilasciati i risultati mercoledì.

Per quanto riguarda le trimestrali più interessanti, consigliamo di tenere d’occhio:

Lunedì: Zoom

Martedì: Baidu, Nvidia, Autodesk, HP

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 21/11

20.00 Verbali FOMC: Negli Stati Uniti, l'autorità di fissare i tassi di interesse è divisa tra il Consiglio dei governatori della Federal Reserve (Board) e il Federal Open Market Committee (FOMC). I verbali FOMC sono le trascrizioni delle riunioni del FOMC, da cui si possono evincere importanti informazioni sull’atteggiamento e i pensieri dei commissari riguardo le future mosse della FED.

Mercoledì 22/11

13.00 MBA Mortgage Applications (17 Novembre): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

14.30 Ordini di beni durevoli USA (Ottobre): Gli ordini di beni durevoli si riferiscono ai nuovi ordini effettuati ai produttori per la consegna di beni durevoli destinati a durare almeno tre anni. Sono un buon indicatore della fiducia degli imprenditori nell’economia, perché gli ordini tendono ad aumentare quando c’è ottimismo. I dati sono influenzati dalla stagionalità.

Questo mese è prevista una diminuzione del -3,2% rispetto al mese precedente, in cui gli ordini erano aumentati del +4,7%.

14.30 US Initial Jobless Claims (18 Novembre): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

16.00 Michigan consumer sentiment final (Novembre): L'Indice delle aspettative dei consumatori si concentra su tre aree: come i consumatori considerano le prospettive della propria situazione finanziaria, come considerano le prospettive dell'economia generale nel breve periodo e come considerano le prospettive dell'economia nel lungo periodo. Ogni indagine mensile contiene circa 50 domande di base, ognuna delle quali analizza un aspetto diverso degli atteggiamenti e delle aspettative dei consumatori.

L’indice continua a calare mese su mese. Per Novembre la previsione è di 60,5, in calo rispetto al dato di 63,8 di Ottobre.

Ultimi video usciti sul mio canale Youtube

La scelta del fondo pensione e' sempre percepito come un salto nel buio, ma in questo video andiamo ad analizzare i migliori 5 fondi pensione aperti, sia in termini di costi che di rendimenti, che potrebbero essere presi in considerazione per chi volesse o dovesse decidere di andare ad alimentare questo utilissimo strumento di risparmio.

Si parla spesso di copertura valutaria, o di hedging in lingua inglese, ed in particolare per quanto concerne gli investimenti fatti attraverso gli ETF. In questo video vado ad analizzare la effettiva utilità' di questi prodotti, e quando possano avere senso nel portafoglio di un investitore moderno.

In questo video andremo ad analizzare 5 punti fondamentali che dovrebbero essere presi in considerazione per il proprio portafoglio, nel caso si stia pianificando un piano di decumulo, o se se vi voglia capire quali aspetti fondamentali bisogna tenere in considerazione, per effettuare questo processo con criterio pianificando la gestione del portafoglio.