Il problema del debito francese

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

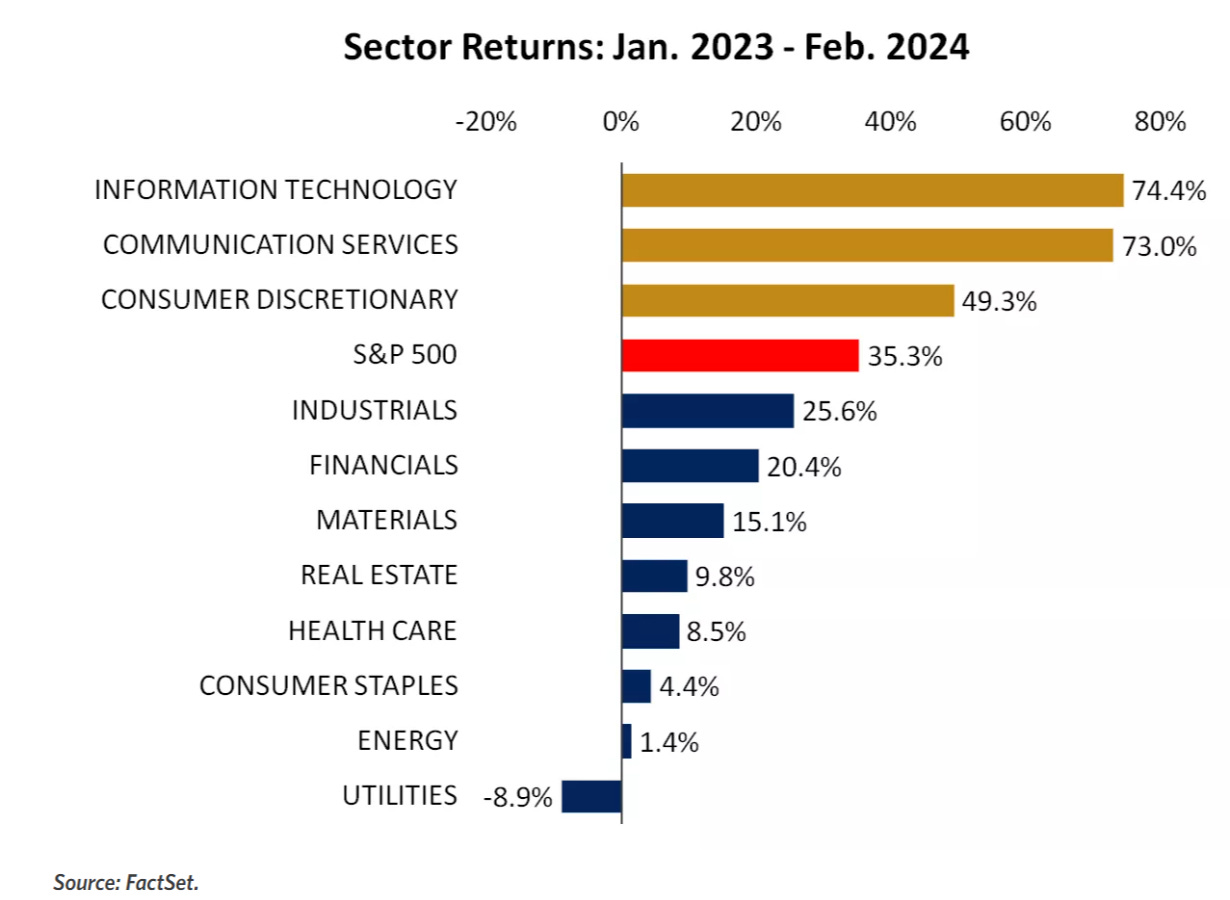

Stiamo assistendo ad una rotazione settoriale con le utilities che performano meglio.

La Francia ha subito un declassamento del rating che avrà impatti sul governo di Macron.

I dati del PCE americano sono positivi e non si discostano dalle stime degli economisti.

I primi dati dell’inflazione europea di Maggio fanno temere una riduzione dei tagli dei tassi nei prossimi mesi.

La catena di fornitura di Boeing è messa sotto pressione dai continui problemi di sicurezza della società.

La settimana passata

La settimana si è chiusa con un calo generalizzato dei principali listini americani. Il NASDAQ ha perso l’1,1% seguito dal Dow Jones al -1% e dall’S&P500 al -0,5%. Le perdite sarebbero state anche più grandi se le borse non si fossero riprese venerdì, grazie ai buoni dati del PCE.

Stiamo assistendo ad una importante rotazione settoriale. Se durante tutto il 2023 le migliori performance sono state realizzate dalle aziende tecnologiche e di consumi discrezionali, nel 2024 la musica sembra essere cambiata.

Sebbene i titoli tech continuino ad attirare l’attenzione degli investitori, negli ultimi mesi abbiamo visto solide performance di settori come le utility e l'energia, oltre che in episodi di rally che si sono verificati in altri settori come i finanziari, gli industriali e l'assistenza sanitaria.

Il problema del debito francese

La nota agenzia di rating S&P Global ha declassato il credit rating di lungo termine della Francia, passando da AA a AA- con un outlook stabile. Le motivazioni dell’agenzia riguardano la crescita del debito prevista fino al 2027, contrariamente alle aspettative di diminuzione.

S&P ha inoltre indicato che la crescita economica francese è stata inferiore alle previsioni, un fattore critico. La frammentazione politica e le frequenti manifestazioni che hanno attraversato il paese negli ultimi anni potrebbero rendere difficile attuare riforme per stimolare la crescita o “affrontare gli squilibri di bilancio”.

Il declassamento potrebbe avere conseguenze politiche significative per Macron, anche se l'impatto finanziario sarà probabilmente limitato, come avvenne dopo il declassamento successivo alla crisi dell'Eurozona circa dieci anni fa.

Chiaramente queste notizie avranno un impatto importante sulle elezioni europee del 9 Giugno. Al momento l'alleanza centrista di Macron è destinata a subire una sconfitta in quanto il partito di estrema destra Rassemblement National di Marine Le Pen è avanti di 17,5 punti.

Macron non ha più una maggioranza parlamentare, rendendo difficile l'approvazione di leggi o bilanci, anche se la Costituzione francese consente al governo di bypassare il parlamento in materia di bilancio.

La notizia del declassamento non è arrivata come un fulmine a ciel sereno, perché il governo si preparava già da Gennaio, quando è stato rivelato che il deficit dello scorso anno era del 5,5% del PIL, rispetto alla previsione del 4,9%.

La situazione ha mostrato i limiti della strategia di Macron dal 2017: ridurre le tasse alle imprese e introdurre riforme favorevoli alle aziende, cercando di stimolare abbastanza la crescita da sostenere la spesa pubblica. Il paese invece non raggiunge il pareggio di bilancio da decenni.

La Francia ha speso molto per proteggere le famiglie e le imprese nel contesto post pandemico.

Con i tassi di interesse bassi, le conseguenze erano limitate, ma ora gli oneri finanziari sono passati da 29 miliardi di euro nel 2020 a oltre 50 miliardi di euro quest'anno, superando il bilancio annuale della difesa. Si prevede che raggiunga gli 80 miliardi di euro nel 2027.

La Francia mira ancora a ridurre il deficit al 3% del PIL entro il 2027, come richiesto dall'UE, ma secondo S&P il rapporto deficit/PIL aumenterà addirittura del 3,5% nel 2027. Il rapporto tra debito pubblico e PIL è destinato ad aumentare fino a raggiungere il 112,1% del PIL nel 2027, dal 109% dell'anno scorso.

Il ministro delle Finanze, Bruno Le Maire, sta cercando di risparmiare su tutto, dalle politiche climatiche ai sussidi per apprendisti, per tagliare altri 10 miliardi di euro quest'anno, dopo i tagli di 10 miliardi di Gennaio. L’unica manovra che non si prende in considerazione è l’aumento delle tasse sulle famiglie, pilastro della politica di Macron.

Nonostante l’effetto frenante che avranno questi risparmi, il governo prevede una crescita dell'1% quest'anno, superiore alla previsione della Banca di Francia (0,8%).

Dal PCE buoni risultati

Venerdì sono stati pubblicati i risultati del PCE americano che mostrano un'inflazione costante al 2,7% fino ad Aprile, come previsto dagli economisti. L'obiettivo della Fed per l'indice PCE generale è del 2%.

La prossima riunione della Fed per la determinazione dei tassi è fissata per il 12 Giugno, poco dopo la riunione della BCE. Ci aspettiamo che gli esponenti della Fed chiedano altro tempo e altri dati prima di procedere ad una riduzione di 25 punti base dei tassi.

Secondo gli investitori, questi dati mantengono la Fed sulla strada per un possibile taglio dei tassi prima delle elezioni presidenziali di Novembre, fornendo un potenziale vantaggio a Joe Biden, candidato alla Casa Bianca.

I mercati prevedono un taglio di un quarto di punto quest'anno (rispetto ai 7 tagli previsti all’inizio del 2024), con una probabilità leggermente superiore al 50% che il primo taglio avvenga a Settembre, l'ultima decisione politica prima delle elezioni.

Gli indicatori suggeriscono che i consumi stanno rallentando: tassi d'interesse alti, un mercato del lavoro in ripresa e prezzi in crescita, avranno un impatto sul PIL del paese.

Inflazione alta e niente tagli: i rischi dell’Eurozona

I primi dati dell’inflazione europea di Maggio non sono affatto positivi registrando un'accelerazione per la prima volta quest'anno. I prezzi al consumo sono saliti al 2,6%, rispetto al 2,4% di Aprile, superando le aspettative. Anche in Francia, la seconda economia dell'area euro, le pressioni sui prezzi sono aumentate.

L'inflazione nell'Eurozona è stata sostenuta da un aumento dei prezzi dell'energia, che è tornato positivo per la prima volta in oltre un anno, raggiungendo lo 0,3% a Maggio.

La BCE prevede un rallentamento nella crescita dei salari. Le aziende saranno costrette ad assorbire parte dei maggiori costi riducendo i propri margini, piuttosto che trasferendoli sui clienti finali con aumenti di prezzo.

Questo sarà cruciale per determinare la velocità con cui l'inflazione nel settore dei servizi, ad alta intensità di lavoro, calerà quest'anno. A Maggio, l'inflazione dei servizi nell'Eurozona è salita al 4,1%, il massimo da sette mesi, rispetto al 3,7% del mese precedente.

Questi dati non dovrebbero impattare la decisione di abbassare i tassi di 25 punti base durante la prossima riunione, ma aprono molti dubbi sull’entità dei tagli durante il resto del 2024.

I mercati prevedono due o tre riduzioni di 25 punti base quest'anno, ma i dati odierni rendono meno probabile un doppio taglio a Luglio, secondo gli analisti.

Il grande problema attualmente presente in Europa è la variabilità dell’inflazione tra i diversi stati. L’Italia ad esempio ha registrato un’inflazione dello 0,8% molto al di sotto del target della BCE.

Alcuni economisti ritengono che queste differenze potrebbero portare a una divergenza nella politica monetaria. Le conseguenze sarebbero una svalutazione dell'euro e un aumento dell'inflazione a causa dei prezzi delle importazioni nel blocco.

Il rendimento delle obbligazioni decennali tedesche è aumentato al 2,7% in risposta ai dati di venerdì, raggiungendo il livello più alto degli ultimi sei mesi.

Se da una parte il potere d’acquisto dei consumatori si è rafforzato quest’anno, grazie all’aumento dei salari reali, dall’altra i dati ci dicono che i consumatori spendono meno: le vendite al dettaglio tedesche sono scese dell'1,2% ad Aprile rispetto al mese precedente, mentre le vendite al dettaglio francesi sono diminuite dello 0,8% nello stesso periodo.

I problemi di Boeing mettono in crisi i fornitori

In una supply chain uno degli aspetti più importanti è la previsione della domanda. Quando ti ritrovi un cliente come Boeing sai con una buona certezza quanti pezzi ti verranno richiesti e così molti fornitori della società hanno impostato i loro processi produttivi per ridurre al minimo i costi tenendo una bassa flessibilità.

I recenti problemi che la compagnia si è trovata a dover affrontare si stanno ripercuotendo sulla sua catena di fornitura, dove l'incertezza sui ritmi di produzione fa sì che i fornitori tirino a indovinare quanti pezzi produrre per evitare i costi di un eccesso di scorte.

Il costruttore di aerei ha rallentato la produzione del suo “best product”, il 737 Max, nel tentativo di migliorare la qualità della produzione dopo l'esplosione di un pannello avvenuto a gennaio.

Il rallentamento della produzione sta mettendo alla prova la resistenza di una catena di fornitura aerospaziale fragile, che ha già dovuto affrontare anni di tagli ai prezzi e di produzione discontinua a causa di Covid-19 e di due incidenti mortali che hanno bloccato il Max in tutto il mondo.

Senza i pezzi dei suoi fornitori Boeing sarà impossibilitata a consegnare i veicoli che le compagnie aeree richiedono, mettendo in crisi il settore.

La Federal Aviation Administration ha fissato un limite alla produzione del 737 Max di Boeing a 38 unità mensili fino a quando verranno presentati i nuovi piani di sicurezza. Attualmente, Boeing ne sta costruendo di meno, ma prevede di aumentare la produzione a 38 unità nella seconda metà dell'anno.

Spirit è uno dei fornitori più importanti di Boeing. Si tratta di una delle società che ha avuto problemi di qualità, e che è stata maggiormente danneggiata dal rallentamento della produzione. Boeing ha smesso di accettare fusoliere Max che non soddisfano le specifiche.

Nonostante un accordo raggiunto ad Aprile, in cui Boeing pagherà a Spirit 425 milioni di dollari, il fornitore ha registrato un deflusso di cassa operativo di 416 milioni di dollari nel primo trimestre, una perdita netta di 617 milioni di dollari e un aumento delle scorte. Il 16 maggio ha annunciato il licenziamento di circa 450 dipendenti.

Un altro fornitore, Triumph Group ha annunciato che per l'anno fiscale 2025, che si concluderà il 31 Marzo, l'azienda prevede una riduzione del 20-30% nelle consegne a Boeing, a seconda del programma e del componente.

Triumph prevede un fatturato di 1,2 miliardi di dollari per l'anno fiscale, circa 70 milioni di dollari in meno rispetto alla precedente stima interna.

I problemi di Boeing si stanno allargando anche al grande altro competitor, Airbus, che sta aumentando la produzione per soddisfare la crescente domanda delle compagnie aeree.

I fornitori spesso lavorano sia per Boeing che per Airbus, e difficilmente riescono ad aumentare i costi fissi del personale se i tassi di produzione divergono.

La settimana che verrà

La prossima settimana sarà caratterizzata principalmente dalla seduta della BCE che si terrà giovedì e dove potremmo assistere al primo taglio dei tassi dopo più di un anno di aumenti. Venerdì verranno comunicati i risultati del mercato del lavoro negli Stati Uniti.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Lunedì 3/6

16.00 ISM manufacturing PMI USA (Maggio): Il rapporto ISM sul settore manifatturiero si basa sui dati raccolti dai responsabili degli acquisti e delle forniture a livello nazionale. Le risposte al sondaggio riflettono l'eventuale variazione del mese in corso rispetto al mese precedente. Per ciascuno degli indicatori misurati il rapporto mostra la percentuale di risposte, la differenza netta tra il numero di risposte in senso economico positivo e negativo e l'indice di diffusione.

Una lettura del PMI superiore al 50% indica che l'economia manifatturiera è generalmente in espansione; una lettura inferiore al 50% indica che è generalmente in declino. Gli analisti si aspettano un miglioramento dell’indice, dai 49,2 registrati ad Aprile ai 49,8 previsti a Maggio.

Mercoledì 5/6

13.00 MBA Mortgage Applications (31 Maggio): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

16.00 ISM Services PMI USA (Maggio): Il Report On Business® dell'ISM non manifatturiero si basa sui dati raccolti dai responsabili degli acquisti e delle forniture a livello nazionale. Le risposte al sondaggio riflettono l'eventuale variazione del mese in corso rispetto al mese precedente. Per ciascuno degli indicatori misurati, il rapporto mostra la percentuale che riporta ciascuna risposta e l'indice di diffusione. Una lettura dell'indice superiore al 50% indica che l'economia non manifatturiera in quell'indice è generalmente in espansione; una lettura inferiore al 50% indica che è generalmente in calo. Gli ordini ai produttori di servizi rappresentano circa il 90% dell'economia statunitense.

Dopo un Aprile di contrazione le aspettative degli analisti sono ora di assistere ad una nuova espansione. Il dato previsto per maggio è di 50,5 in aumento rispetto al 49,4 di Aprile.

Giovedì 6/6

14.15 Decisione sui tassi d’interesse BCE: Gli analisti si aspettano che la BCE possa iniziare ad abbassare i tassi da questo mese, riducendo di 25 punti base e portando il tasso di riferimento al 4,25%.

14.30 US Initial Jobless Claims (1 Giugno): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

Venerdì 7/6

14.30 Tasso di disoccupazione USA (Maggio): Gli analisti si aspettano un tasso di disoccupazione che si aggiri intorno al 3,9%, costante rispetto al mese precedente. Anche le buste paga non agricole, che misurano la variazione del numero degli impiegati esclusi quelli agricoli, non mostrerà particolari variazioni, raggiungendo la soglia dei 180K unità, contro le 175K registrate ad Aprile.

Ultimi video usciti sul mio canale YouTube

Investire non è un processo semplice, ma con alcuni accorgimenti, si possono sicuramente evitare perdite eccessive o approssimazioni pericolose e per tale motivo in questo video andremo a vedere 5 cose da non fare quando si investe. 5 errori fin troppo comuni da evitare quando si vuole investire in maniera consapevole.

Conviene investire ai massimi di mercato? Una domanda che sembra avere una risposta semplice e scontata. Un secco NO. Ma la risposta potrebbe essere molto diversa. Lo capiremo in questo video, tramite la lettura di alcuni articoli, che con dati alla mano, sembrano supportare una tesi alternativa.

In questo video, torniamo a esplorare il tema intrigante del factor investing. Scopriamo insieme il potenziale rivoluzionario degli ETF che si propongono di 'BATTERE IL MERCATO'. Approfondiremo i concetti chiave del factor investing approfondendo lo studio 'Fact, Fiction and Factor Investing', rispondendo alle domande più frequenti e alle principali obiezioni. Esamineremo come fattori come Quality, Momentum, Carry e Value possano influenzare le decisioni di investimento. Non perderti questo approfondimento esclusivo per capire meglio come navigare nel mondo degli investimenti basati sui fattori."