Il primo accordo sui dazi lo siglano i britannici

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Ad aprile i servizi USA hanno mostrato segnali misti. Il settore cresce a ritmo moderato e i mercati reagiscono bene grazie a politiche espansive e tassi bassi.

La Fed ha lasciato invariati i tassi per la terza volta consecutiva: crescono i timori su inflazione e lavoro legati ai dazi, ma Powell non vede urgenza di intervenire, nonostante le pressioni politiche.

Il Regno Unito ha firmato un accordo commerciale con gli USA ottenendo esenzioni su acciaio, alluminio e auto: in cambio apre a quote di prodotti agricoli. Restano dubbi legali e tariffe generalizzate al 10%.

La gestione di Berkshire Hathaway si è distinta per pazienza, uso oculato della leva e una struttura assicurativa unica che finanzia investimenti a lungo termine. Negli anni, l’approccio è diventato più prudente.

La settimana passata

La settimana che si è chiusa venerdì non ha visto compiersi particolari scossoni. I principali indici americani sono tutti leggermente in calo: il NASDAQ ha registrato un -0.3%, mentre l’S&P500 ha fatto il -0.5% e il Dow Jones il -0.2%.

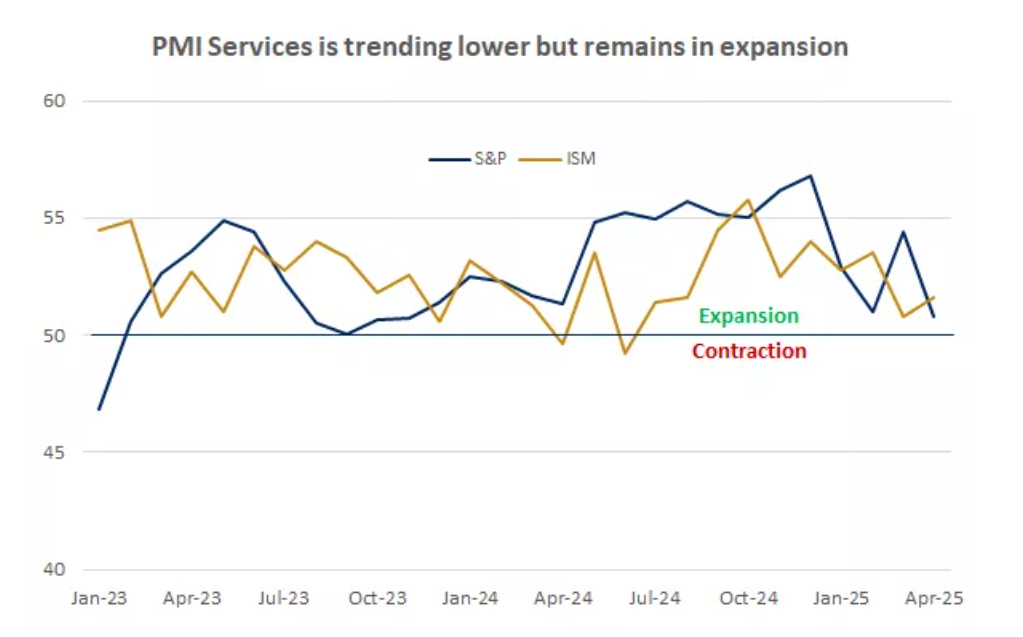

Ad aprile, il settore dei servizi statunitense ha mostrato segnali contrastanti: l’indice PMI di S&P è sceso a 50.8, rimanendo comunque in area espansiva, mentre quello dell’ISM ha sorpreso al rialzo, salendo a 51.6 e confermando la crescita per il decimo mese consecutivo.

L’elemento trainante è stato il miglioramento dell’occupazione, che, pur restando sotto quota 50, è passata da 46.2 a 49.0, segnalando un rallentamento meno marcato del previsto. In calo invece l’attività economica generale, scesa a 53.7 rispetto al 55.9 del mese precedente.

Il comparto dei servizi, che rappresenta oltre i due terzi del PIL americano, continua a crescere, anche se a un ritmo più moderato. Questo settore è solitamente meno sensibile ai dazi, che colpiscono prevalentemente i beni, ma non è immune alle tensioni commerciali.

Nonostante il rallentamento, i mercati azionari statunitensi hanno mostrato una buona capacità di recupero. Sebbene sia previsto un rallentamento degli utili nei prossimi trimestri, tassi di interesse più contenuti e politiche orientate alla crescita, come tagli fiscali e deregolamentazione, potrebbero continuare a sostenere l’economia.

Tra i settori più promettenti si segnalano quello finanziario e sanitario: entrambi poco esposti ai dazi e potenziali beneficiari delle riforme fiscali.

Le parole di Powell e la decisione della Fed

La Federal Reserve ha scelto ancora una volta un approccio prudente: per la terza riunione consecutiva, la Banca Centrale ha deciso di mantenere i tassi di interesse invariati.

La preoccupazione che le politiche protezionistiche americane possano avere un forte impatto sull’inflazione, continua a crescere. In particolare, i dazi minacciati dal Presidente rischiano di alimentare nuove fiammate inflazionistiche e di minare la tenuta del mercato del lavoro.

Il Comitato Federale per il Mercato Aperto ha comunicato, con voto unanime, il mantenimento del tasso di riferimento nella fascia compresa tra il 4.25% e il 4.5%, sottolineando che dall’ultimo meeting di marzo è aumentato il rischio sia di una risalita dell’inflazione che di un peggioramento dell’occupazione.

Il presidente della Fed, Jerome Powell, ha spiegato in conferenza stampa che l’istituto centrale si trova in una posizione delicata, dovendo perseguire sia la piena occupazione che stabilità dei prezzi. Entrambi questi elementi sono sotto pressione per via della guerra commerciale.

Pur riconoscendo la buona salute generale dell’economia statunitense, Powell ha precisato che al momento non vi è alcuna urgenza di modificare la politica monetaria.

Nonostante la crescita dei consumi resti solida e il tasso di disoccupazione si mantenga basso (4.2% ad aprile), le famiglie sono sempre più preoccupate. Alcuni sondaggi indicano un crescente timore per le ripercussioni delle misure protezionistiche sulle prospettive economiche.

Intanto, il principale indicatore dell’inflazione osservato dalla Fed, l’indice dei prezzi PCE, ha registrato un incremento annuo del 2.3% a marzo, superando il target ufficiale del 2%.

È raro che la Fed evidenzi in modo tanto marcato un aumento simultaneo dei rischi su inflazione e crescita. A complicare il quadro ci sono le pressioni politiche, con Donald Trump che continua a chiedere un allentamento della politica monetaria.

La decisione della Fed è arrivata poco dopo la pubblicazione dei dati sull’occupazione di aprile, che mostrano crescita della domanda di lavoro nel settore non agricolo.

Tali dati hanno spinto molti analisti a posticipare le attese su un possibile taglio dei tassi, ipotizzandolo non prima di settembre.

Il primo accordo sui dazi lo siglano i britannici

Il Regno Unito ha raggiunto un’intesa storica con gli Stati Uniti, diventando il primo paese a negoziare un accordo commerciale con Washington dopo l’introduzione dei dazi globali voluti da Donald Trump.

Nonostante l’intonazione trionfale con cui è stato presentato, l’accordo conserva molte delle restrizioni tariffarie imposte dall’amministrazione statunitense, offrendo però al Regno Unito alcune concessioni strategiche.

Tra queste, l’esenzione dai dazi del 25% su acciaio e alluminio e un’imposta ridotta sulle prime 100.000 automobili britanniche esportate ogni anno, anche se non è chiaro cosa succeda superate le 100.000 vetture.

Per il Regno Unito si tratta di un passo concreto per proteggere migliaia di posti di lavoro nelle industrie automobilistiche e siderurgiche. In cambio, Londra ha aperto il proprio mercato a una quota contingentata di prodotti agricoli statunitensi, senza tuttavia modificare gli standard di sicurezza alimentare.

Sarà consentita l’importazione di una quantità definita di carne bovina, e saranno eliminati i dazi su 1,4 miliardi di litri di etanolo americano. Il governo britannico ha chiarito che non si tratta di un’apertura indiscriminata al cibo americano, ma di un compromesso necessario per salvaguardare l’industria nazionale in altri settori.

L’accordo non elimina, però, la tariffa del 10% che continua ad applicarsi alla maggior parte delle esportazioni britanniche, rendendo i rapporti commerciali tra i due paesi meno favorevoli rispetto al passato.

Sul fronte globale, l’intesa anglo-americana è osservata con attenzione, poiché potrebbe diventare un modello per negoziati futuri tra Washington e altri paesi, tra cui Giappone, Corea del Sud, India e Vietnam.

Trump ha però chiarito che i dazi verso le economie con ampi surplus commerciali resteranno elevati, lasciando intendere che il 10% rappresenta solo la soglia minima.

L’accordo ha suscitato anche dubbi tra esperti di diritto commerciale, poiché il principio del “trattamento nazionale” previsto dalle regole del WTO impone che i benefici tariffari siano estesi a tutti i partner commerciali, a meno che non si tratti di un vero accordo di libero scambio che copra la quasi totalità degli scambi.

Alcuni analisti sostengono che il Regno Unito rischi ricorsi internazionali se non estenderà lo stesso trattamento ad altri paesi. Al contrario, altri esperti ritengono che l’accordo possa essere considerato legittimo se inquadrato come fase iniziale di un più ampio processo di liberalizzazione.

Il successo della Berkshire e come sta cambiando

Da decenni Berkshire Hathaway è considerata un’anomalia nel mondo della finanza, un’impresa che ha trasformato la pazienza in rendimento e la semplicità in un vantaggio competitivo duraturo.

A renderla unica è un insieme di elementi rari da trovare altrove: una combinazione di disciplina ferrea, struttura aziendale particolarmente efficiente, leva finanziaria sostenibile e un’abilità fuori dal comune nel riconoscere società di alta qualità.

Il successo di Buffett si spiega solo in parte attraverso l’esposizione ai classici fattori quantitativi come valore, qualità e bassa volatilità, delle azioni che selezionava attentamente per la Berkshire.

Il vero vantaggio competitivo è frutto di altri elementi, come l’uso moderato e ponderato della leva finanziaria, circa 1,6 volte il capitale proprio, e una grande pazienza.

Buffett ha dimostrato la rara capacità di sopportare la pressione dei mercati nei momenti più critici, continuando a investire quando molti altri avrebbero liquidato tutto per paura.

Ciò è stato possibile anche grazie alla particolare struttura della Berkshire, che sfrutta il “float” delle sue controllate assicurative: premi incassati anticipatamente, non soggetti a richieste di margine, utilizzabili per fare investimenti a lungo termine a un costo pressoché nullo.

Un vantaggio competitivo difficilmente replicabile da qualsiasi altra azienda. Berkshire Hathaway ha infatti potuto utilizzare per decenni una leva stabile, ottenuta da passività assicurative a lungo termine, per finanziare acquisizioni e investimenti in società ad alta redditività.

Ma ciò che davvero distingue questa realtà non è solo il modello, bensì la sua adattabilità. Se agli inizi cercava affari sottovalutati, i cosiddetti “mozziconi di sigaro”, col tempo Berkshire ha puntato sempre di più su imprese con vantaggi competitivi duraturi, con marchi riconoscibili, cash flow ricorrenti e barriere all’ingresso.

Nel 1984 dominavano in portafoglio società come General Foods e Washington Post; vent’anni dopo erano Coca-Cola, Gillette e American Express a farla da padrone; nel 2024, Apple ha preso il posto da protagonista, nonostante Buffett stesso abbia ammesso l’ingresso tardivo nel settore tecnologico.

Le scelte non sono sempre state perfette: dall’ingresso sovrastimato in Kraft/Heinz al ritardo nel disimpegno dai media tradizionali. Eppure, il modello ha continuato a funzionare, grazie alla forza dei settori core come quello assicurativo e industriale, che producono liquidità costante e sono interamente controllati dalla holding.

Negli ultimi venticinque anni, però, qualcosa è cambiato. La leva finanziaria è stata ridotta sensibilmente, la liquidità è aumentata fino a livelli record, e la Berkshire ha rallentato gli acquisti azionari, tagliando recentemente anche parte della sua partecipazione in Apple.

Questo cambiamento potrebbe riflettere una propensione più prudente al rischio: in un mondo meno prevedibile rispetto al passato, ridurre la leva finanziaria permette alla Berkshire di avere più opzioni.

La settimana che verrà

Calendario Economico

La prossima settimana verranno rilasciati i primi dati dell’inflazione statunitense, che incorporano gli effetti dei dazi di Trump. Durante la fine della settimana avremo modo di leggere anche i dati sul mercato immobiliare statunitense e sulla produzione industriale europea.

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 13/5

14.30 Tasso d’inflazione USA (aprile): Il tasso d’inflazione negli Stati Uniti è previsto in crescita al 2.5%, non lontano rispetto all’obiettivo della Fed del 2% ma ancora superiore. L’inflazione core invece dovrebbe rimanere costante con il dato di marzo al 2.8%.

Mercoledì 14/5

13.00 MBA Mortgage Applications (9 maggio): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

Giovedì 15/5

11.00 produzione industriale YoY EU (marzo): Nell'area dell'euro, la produzione industriale misura la produzione delle imprese integrate nel settore industriale dell'economia, come l'industria manifatturiera, l'industria mineraria e i servizi di pubblica utilità. Le previsioni sono di una crescita del +1.5%.

14.30 Vendite Retail MoM USA (aprile): Il rapporto sulle vendite al dettaglio negli Stati Uniti fornisce una misura aggregata delle vendite di beni e servizi al dettaglio in un periodo di un mese. Esistono tredici tipi principali di dettaglianti. Gli analisti si aspettano una decrescita del -0.1%

14.30 US Initial Jobless Claims (10 maggio): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente.

14.30 Core PPI YoY USA (aprile): Negli Stati Uniti, l'indice dei prezzi alla produzione (PPI) misura le variazioni medie dei prezzi percepiti dai produttori nazionali per la loro produzione, escludendo le voci volatili come cibo ed energia. Gli economisti indicano come più probabile che l’indice rimanga piatto al +3.3% come nel mese precedente.

Venerdì 16/5

14.30 Permessi di costruzione prel USA (aprile): I permessi di costruzione si riferiscono alle approvazioni rilasciate dalle giurisdizioni locali prima che la costruzione di un edificio nuovo o esistente possa avvenire legalmente. Non tutte le aree degli Stati Uniti richiedono un permesso di costruzione.

14.30 Avvio di case USA (aprile):Gli inizi di edilizia abitativa si riferiscono al numero di nuovi progetti di costruzione residenziale iniziati in un determinato mese. Le stime sull'avvio delle abitazioni includono le unità in strutture totalmente ricostruite su fondamenta esistenti.

16.00 Michigan consumer sentiment prel USA (maggio): L'Indice delle aspettative dei consumatori si concentra su tre aree: come i consumatori vedono le prospettive per la propria situazione finanziaria, come vedono le prospettive per l'economia generale nel breve termine e come vedono le prospettive per l'economia nel lungo termine. Ogni indagine mensile contiene circa 50 domande di base, ognuna delle quali analizza un aspetto diverso degli atteggiamenti e delle aspettative dei consumatori. I campioni per le indagini sui consumatori sono statisticamente progettati per essere rappresentativi di tutte le famiglie americane, escluse quelle dell'Alaska e delle Hawaii. Ogni mese vengono condotte almeno 500 interviste telefoniche. L’indice è previsto in calo a 52, rispetto ai 52.2 registrati ad aprile.

Ultimi video usciti sul mio canale YouTube

In questo video rispondo ad alcuni commenti che avete lasciato sotto i miei precedenti video Questa volta mi concentro sui vostri spunti: ho selezionato quelli che ho trovato più stimolanti e meritevoli di un approfondimento. Buona visione!

In questo video voglio parlarti della certificazione CFP, che ho recentemente conseguito, e confrontarla con la certificazione CFA, un altro importante traguardo del mio percorso professionale. Analizzeremo insieme le principali differenze e similitudini tra le due, per capire meglio cosa le distingue e cosa invece le accomuna. Infine, cercherò di chiarire per quale tipo di professionista possa essere vantaggioso ottenere una, l’altra… o entrambe. Buona visione!

Le obbligazioni dei mercati emergenti vengono spesso associate a quelle dei mercati sviluppati, ma in realtà rappresentano un asset class con caratteristiche molto specifiche. Se inserite correttamente in portafoglio, possono offrire un'interessante opportunità di crescita, senza aumentare in modo significativo la volatilità complessiva. In questo video analizziamo nel dettaglio i bond emergenti: vedremo come funzionano, quali rischi comportano e in quali contesti possono essere una scelta strategica.