Il petrolio e la guerra: due facce della stessa medaglia

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

L’oro continua a salire sospinto dalla speranza nei tagli dei tassi e dalle paure in Medio Oriente.

L’attacco di Israele all’Iran fa schizzare verso l’alto il petrolio, aumentando le preoccupazioni in tutto il mondo.

I dati del lavoro americani sono stati molto positivi e sostengono l’economia verso una crescita piuttosto consistente.

Lo Zimbabwe decide di tornare al modello del Gold Standard come risposta al crollo della sua moneta.

La settimana passata

La settimana passata si è chiusa con le borse in sofferenza: il Dow Jones ha perso il -2,3% seguito dal S&P500 al -1% e dal NASDAQ al -0,8%. Gli indici sono riusciti a recuperare dopo l’aumento delle tensioni in medio oriente, mentre il petrolio schizza a 86,7$ al barile.

In questo articolo di apertura, vogliamo soffermarci oggi sul traguardo appena raggiunto dall’oro, che salendo di oltre il 15% dalla metà di Febbraio, ha raggiunto i 2.329 dollari per oncia.

A guidare la salita, troviamo da una parte l’aggravarsi delle tensioni in Medio Oriente e dall’altra l’ipotesi di un abbassamento dei tassi da parte della Fed.

Essendo un bene che di per sé non genera rendite, l'oro trae vantaggio dalla diminuzione dei cosiddetti tassi d'interesse reali, ovvero il costo del prestito una volta aggiustato per l'inflazione.

Gli investitori americani stanno rivolgendo maggiore attenzione all'oro come salvaguardia contro le preoccupazioni legate all'elevato debito degli Stati Uniti. Dall'altra parte del mondo, in Cina, assistiamo a dati record sull’acquisto da parte dei consumatori.

Siamo ancora lontani dai massimi storici aggiustati per l’inflazione, raggiunti nel 1980, pari a oltre 3.000 dollari per oncia. Tuttavia alcuni analisti già mettono in guardia su questa salita, sostenendo che se la Fed e altre banche centrali dovessero rallentare il taglio dei tassi d'interesse, l’oro sarebbe negativamente impattato.

Il petrolio e la guerra: due facce della stessa medaglia

Per settimane abbiamo potuto comprare il petrolio tra i 70$-80$ al barile, un range che è positivo per l’economia come per le aziende che lo producono. La recente ascesa dei prezzi del petrolio oltre la soglia dei 90$ al barile ha scosso i mercati finanziari, a seguito di crescenti tensioni in Medio Oriente.

Questa situazione ha contribuito a un forte rialzo del greggio Brent, che ha registrato una chiusura a 90,65 dollari al barile, il valore più elevato da Ottobre. L'escalation di tensioni, dovuta al raid israeliano a Damasco, e alle conseguenti parole del governo iraniano, ha inciso negativamente sui principali indici azionari americani.

Gli investitori si sono rifugiati verso asset ritenuti più sicuri, come i titoli di Stato americani, portando ad un apprezzamento dello yen giapponese, nonostante la sua recente pressione al ribasso.

Questi eventi si inseriscono in un contesto più ampio, con gli analisti che avevano già stimato un prezzo del petrolio superiore alle attese per via di una domanda globale in crescita e delle restrizioni all'offerta da parte dell'Opec+.

Le tensioni in medio oriente aggiungono ancora più incertezza al sistema, riducendo la precisione delle stime di inizio anno.

In aggiunta, l'aumento dei prezzi dell'energia rappresenta una sfida per le banche centrali nel loro tentativo di domare l'inflazione. La situazione è aggravata dalla decisione del Dipartimento dell'Energia degli Stati Uniti di sospendere gli acquisti di petrolio per le riserve strategiche, in risposta all'aumento dei prezzi.

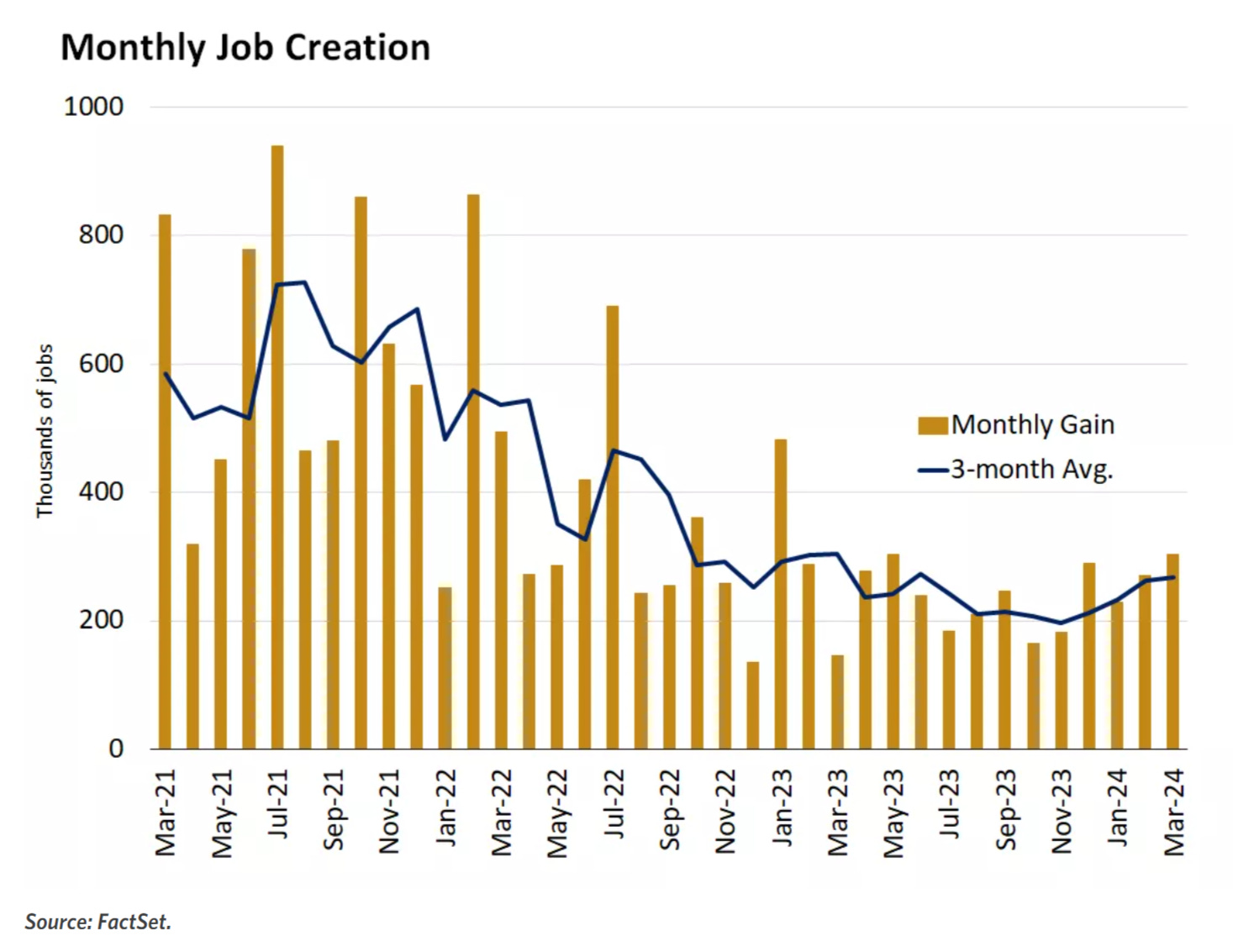

Negli USA non si può più dire: “Andate a lavorare!”

A Marzo, l'economia USA ha visto un'aggiunta sorprendente di 303.000 posti di lavoro, per la gioia di Biden e della sua campagna elettorale. Questo incremento, ben oltre le aspettative degli analisti di 200.000, insieme a una riduzione del tasso di disoccupazione al 3,8%, evidenzia la forza continua del settore lavorativo.

Biden ha detto che l'economia statunitense ha aggiunto più di 15 milioni di posti di lavoro da quando è entrato in carica, tuttavia non tutti gli elettori sembrano essere altrettanto contenti.

Nonostante questi dati positivi, l'opinione pubblica rimane scettica riguardo la gestione economica dell'attuale amministrazione, soprattutto per l'aumento dell'inflazione durante il mandato di Biden. La solida crescita dell'occupazione e i persistenti livelli elevati dell'inflazione suggeriscono che la Fed potrebbe non avere fretta di ridurre i tassi di interesse.

La recente pubblicazione dei dati occupazionali statunitensi ha portato gli investitori a riconsiderare le previsioni di un taglio imminente dei tassi di interesse da parte della Federal Reserve. I mercati dei futures indicano una probabilità del 50% circa di un primo taglio dei tassi entro Giugno, in calo rispetto al 66% di giovedì.

Questo sviluppo ha provocato un rialzo nei rendimenti dei titoli di Stato, poiché gli investitori hanno iniziato a dubitare della possibilità che la Fed proceda con i previsti tre tagli dei tassi entro l'anno.

Recenti dichiarazioni di figure chiave della Fed, tra cui il presidente Powell, hanno ribadito la necessità di una maggiore certezza che l'inflazione stia regredendo verso l'obiettivo del 2% prima di considerare riduzioni dei tassi.

In particolare sottolineiamo le parole del presidente della Fed di Dallas, Lorie Logan, che ha dichiarato: "credo che sia troppo presto per pensare di tagliare i tassi di interesse" con il rischio che i progressi sul lato dell’inflazione si arrestino.

Anche se il forte mercato del lavoro è una buona notizia per l'economia americana, e in particolare per la campagna di rielezione di Biden, gli economisti mettono in guardia sul fatto che i dati mensili sull'occupazione possono essere soggetti a revisioni, con oltre 22.000 posti di lavoro che non erano stati correttamente considerati con l’ultima revisione.

Tuttavia, il quadro generale che emerge è quello di un'economia resiliente, con settori come la sanità, il tempo libero e l'ospitalità, e l'edilizia che mostrano una crescita notevole dell'occupazione.

Per la Fed, il compito sarà bilanciare l'attuale forza del mercato del lavoro con l'obiettivo a lungo termine di stabilizzare l'inflazione, anche se il presidente Powell non sembra considerare il forte mercato del lavoro una minaccia alla riduzione dell’inflazione.

Per quanto riguarda i salari, stiamo assistendo ad una decelerazione della crescita. L'aumento medio della retribuzione oraria è stato del 4,7% negli ultimi due anni, un netto incremento rispetto al 2,7% registrato nel decennio precedente.

A Marzo, tuttavia, l'aumento salariale annuo si è assestato al 4,1%, un valore robusto ma in diminuzione rispetto ai mesi passati, toccando il punto più basso da Giugno 2021.

Nel frattempo si sta riducendo anche il tasso di dimissioni, indicando meno lavoratori disposti a lasciare il proprio impiego per opportunità più remunerative. Storicamente, una diminuzione dell'1% nel tasso di dimissioni è stata parallela a una riduzione dell'1% nell'aumento dei salari.

Lo Zimbabwe torna al Gold Standard

Con l’oro che tocca i massimi storici, un paese in difficoltà, lo Zimbabwe, ritorna al vecchio modello del gold standard per garantire stabilità alla sua moneta.

Il paese ha introdotto una nuova valuta legata all'oro, abbandonando il suo precedente dollaro locale che ha subito una drastica svalutazione, nel tentativo di affrontare un prolungato periodo di instabilità monetaria.

Venerdì, Il capo dell'istituto di emissione del paese africano, ha annunciato il passaggio allo ZiG, acronimo di Zimbabwe Gold, che sostituisce il vecchio dollaro dello Zimbabwe, ormai privo di valore.

Con un valore iniziale fissato a 13,56 rispetto al dollaro americano, lo ZiG cerca di porre fine alla precipitosa caduta del valore della valuta precedente, che quest'anno ha perso oltre il 75% del suo valore.

La nuova moneta sarà supportata da riserve di valute estere e un insieme di metalli preziosi, principalmente oro, come garantito da un decreto governativo recente. C’è tuttavia grande scetticismo sulle disponibilità delle riserve del paese, tra i più poveri in Africa.

Attualmente la stima delle riserve è di circa poco più di una tonnellata d'oro, troppo poco per sostenere efficacemente la nuova moneta. In più, la scarsa fiducia che i cittadini provano nei confronti del sistema bancario del paese, li porta a conservare il proprio denaro fisicamente.

Le riserve valutarie dello Zimbabwe sono nettamente inferiori a quelle di altri paesi africani, rendendo la nazione vulnerabile sotto il profilo finanziario, in virtù anche del forte debito accumulato nei decenni precedenti.

In aggiunta, la grave siccità che affligge la regione e le conseguenti perdite agricole aggravano la situazione economica, richiedendo un'ingente somma per il sostegno alle emergenze.

La settimana che verrà

La prossima settimana sarà ricca di eventi importanti. Mercoledì verranno pubblicati i risultati dell’inflazione negli Stati Uniti, che avranno un impatto rilevante sulla decisione di tagliare o meno i tassi a Giugno. Giovedì la BCE prenderà la decisione se tenere i tassi allo stesso livello dell’ultimo riunione o abbassarli.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Mercoledì 10/4

13.00 MBA Mortgage Applications (29 Marzo): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

14.30 Inflazione USA (Marzo): Gli analisti prevedono un CPI in crescita anno su anno del 3,7%, leggermente più basso del mese di Febbraio, dove la crescita era stimata al +3,8%. Se fossero confermati i numeri si tratterebbe del valore più basso negli ultimi 12 mesi. Il CPI core invece è previsto in crescita del +3,4%, più veloce della crescita registrata a Febbraio.

20.00 Verbali FOMC (Marzo): La sera saranno pubblicati i verbali FOMC che consentiranno agli analisti di aggiornare le previsione sulle date dei primi tagli degli tassi. Attualmente si prevedono tre tagli a partire da Giugno, ma se i dati del CPI dovessero essere negativi, le probabilità di assistere ad un allentamento della politica monetaria da Giugno si ridurrebbero notevolmente.

Giovedì 11/4

14.30 US Initial Jobless Claims (6 Aprile): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

14.30 Decisione BCE sui tassi d’interesse: La BCE non taglierà i tassi a Marzo come più volte ripetuto, tuttavia le previsione d’inflazione di Marzo fanno ben sperare, con il dato flash che segnala una inflazione al 2,4% molto vicina al target del 2%.

14.30 PPI MoM (Marzo): L’inflazione dei prezzi alla produzione è un altro indicatore importante dell’inflazione complessiva del paese, insieme al CPI e al PCE. Negli Stati Uniti, l'inflazione dei prezzi alla produzione al mese per la domanda finale misura le variazioni mese su mese dei prezzi delle merci vendute per i consumi personali, gli investimenti di capitale, la pubblica amministrazione e le esportazioni.

Gli analisti si aspettano una riduzione della velocità di crescita con un +0,3% di Marzo, nettamente in calo rispetto al +0,6% di Febbraio (dato mese su mese).

Venerdì 12/4

16.00 Michigan consumer sentiment prel (Aprile): L'Indice delle aspettative dei consumatori si concentra su tre aree: come i consumatori considerano le prospettive della propria situazione finanziaria, come considerano le prospettive dell'economia generale nel breve periodo e come considerano le prospettive dell'economia nel lungo periodo. Ogni indagine mensile contiene circa 50 domande fondamentali, ognuna delle quali analizza un aspetto diverso degli atteggiamenti e delle aspettative dei consumatori. Gli analisti prevedono un dato preliminare di 79, in calo rispetto al 79,4 di Marzo.

Ultimi video usciti sul mio canale YouTube

In questo video esploriamo un tipo di investimento alternativo che sta guadagnando sempre più popolarità: l'installazione di pannelli solari. In collaborazione con Soluzioni Green analizziamo i pro e i contro di questo investimento sostenibile, offrendo uno sguardo approfondito sui possibili ritorni finanziari e sull'impatto ambientale.

In questo video esploriamo il concetto rivoluzionario dietro gli ETF che promettono di 'BATTERE IL MERCATO', svelando i misteri del Factor Investing. Attraverso l'analisi approfondita dello studio 'Fact, Fiction and Factor Investing', affrontiamo le domande più comuni e le obiezioni sollevate sull'investimento basato su fattori quali Quality, Momentum, Carry e Value.

Scoprire gli ETF giusti può essere la chiave per un portafoglio di successo, ma non tutti gli ETF meritano il tuo investimento. In questo video, esploro il mondo degli ETF, evidenziando 5 tipi che potrebbero non essere adatti a tutti gli investitori.