Il PCE sale e Biden preme sulla Fed

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Il PIL degli Stati Uniti sotto le attese, a causa delle forti importazioni e della diminuzione della spesa personale.

Il PCE peggiore delle aspettative sembra confermare che i tagli non arriveranno prima di Novembre.

Il Chip Act ha dato un forte impulso allo sviluppo di nuove fabbriche negli Stati Uniti, che permetteranno di produrre il 20% della produzione globale nel 2030.

Le Big Tech crescono sull’onda dell’AI ma sono molte le paure legate ai forti investimenti che stanno sostenendo.

La settimana passata

La settimana si è chiusa con i principali indici americani tutti in salita. Il NASDAQ guadagna il 4,2% grazie alle performance stellari delle Big Tech, seguito dal S&P500 al +2,7% e dal Dow Jones al +0,7%.

Dopo un 2023 caratterizzato da una crescita economica al di sopra del 2% in tutti e 4 i trimestri, il primo trimestre del 2024 registra un forte rallentamento.

Le prime stime del PIL mostrano che l'espansione economica ha rallentato significativamente, scendendo al 1,6% rispetto al precedente 3,4% su base annua, al di sotto delle previsioni degli analisti che erano del 2,5%.

Il calo è dovuto ad una diminuzione della spesa personale. Sono scesi gli acquisti di beni durevoli, che potrebbero dipendere da una difficoltà dei consumatori di sostenere alte spese senza finanziamenti (inaccessibili a causa dei tassi elevati).

Tuttavia, la spesa per servizi ha registrato la crescita più rapida degli ultimi due anni e mezzo, indicando che i consumatori hanno ancora denaro da usare.

Gran parte del calo del PIL è attribuibile al commercio estero e alle scorte, due fattori notoriamente instabili, i cui effetti tendono a mitigarsi nel tempo. Le importazioni sono aumentate molto più velocemente delle esportazioni, a causa dello squilibrio tra domanda interna e domanda globale.

Non tutti i dati sono negativi. La domanda interna è rimasta solida, crescendo del 2,8% su base annua, sostenuta da un incremento nei consumi, negli investimenti aziendali e nell'edilizia abitativa.

Ci si può aspettare che la crescita si stabilizzi tra l'1,5% e il 2% nella seconda metà dell'anno e all'inizio del 2025, prima di riprendere forza alla fine del 2025 con l’allentamento della Fed sui tassi.

Il PCE sale e Biden preme sulla Fed

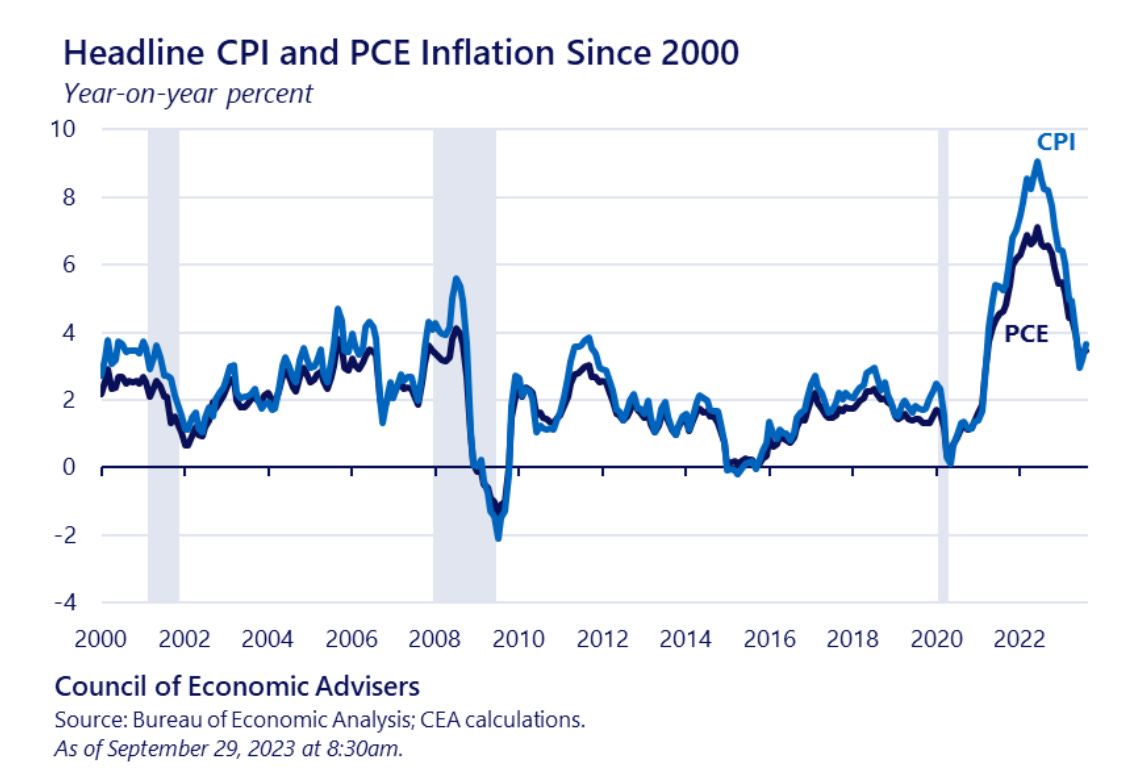

Si era intuito guardando i risultati del CPI di Marzo che i dati non sarebbero stati buoni neanche per il PCE, indice preferito dalla Fed. Nonostante questi due indici si muovano in modo simile (come si può vedere dal grafico degli ultimi 20 anni) ci possono essere delle differenze.

Queste differenze dipendono da tre fattori, che possiamo riassumere in questo modo. I due indici hanno formule sostanzialmente diverse, vengono applicati diversi pesi per ogni categoria di consumo e misurano prezzi di beni diversi e su diversi target di persone.

L'incremento dell'inflazione negli USA ha raggiunto il 2,7% a Marzo, segnale persistente di elevata tensione sui prezzi, ostacolando i piani della Federal Reserve di abbassare i tassi d'interesse entro l'anno. La tendenza dell’anno è laterale, con il dato di Febbraio che era pari al 2,5% di crescita.

Questi dati non fanno ben sperare per la riunione di Giugno. L’estate non sembra essere il periodo in cui verranno abbassati i tassi, visto che i tassi sui mutui e gli altri prestiti negli USA si prevedono alti fino alle elezioni presidenziali di Novembre.

Il mercato obbligazionario ha visto questa settimana movimenti più moderati del mercato azionario, con il rendimento a due anni, che risponde alle aspettative delle politiche monetarie, stabile al 5%, e il rendimento di riferimento a dieci anni diminuito di 0,04 punti percentuali al 4,67%.

Il rialzo dell'inflazione a Marzo è stato principalmente causato dall'aumento dei prezzi della benzina, a seguito delle tensioni nel Medio Oriente che hanno innalzato i costi del petrolio.

Al momento il prezzo del brent è molto volatile e si aggira intorno ai 90$ al barile, quasi 10$ in più rispetto a Marzo. Il PCE core, che esclude le voci volatili come cibo e carburante, si è mantenuto al 2,8% a Marzo, nonostante le previsioni indicassero una riduzione al 2,7%.

Molto della politica monetaria della Fed si giocherà nelle elezioni di Novembre. Gli ultimi dati economici rappresentano un duro colpo per il Presidente USA Joe Biden, che punta molto sulla riduzione dell’inflazione.

L'amministrazione Biden ha adottato misure per abbassare i costi dei farmaci da prescrizione e aumentare l'offerta di alloggi.

Biden ha recentemente dichiarato di prevedere che la Fed inizi a tagliare i tassi quest'estate.

Tuttavia vogliamo sottolineare l’ostinata fedeltà di Powell ai dati di questi ultimi mesi: siamo convinti che il presidente della Fed non prenderà delle decisioni avventate sulla base di pressioni politiche, ma solo se i dati lo permetteranno.

I trader dei futures stanno ora valutando pienamente il primo taglio di un quarto di punto entro la riunione della Fed del 6-7 Novembre, subito dopo le elezioni presidenziali.

Il “Chip Act” sta funzionando incredibilmente bene

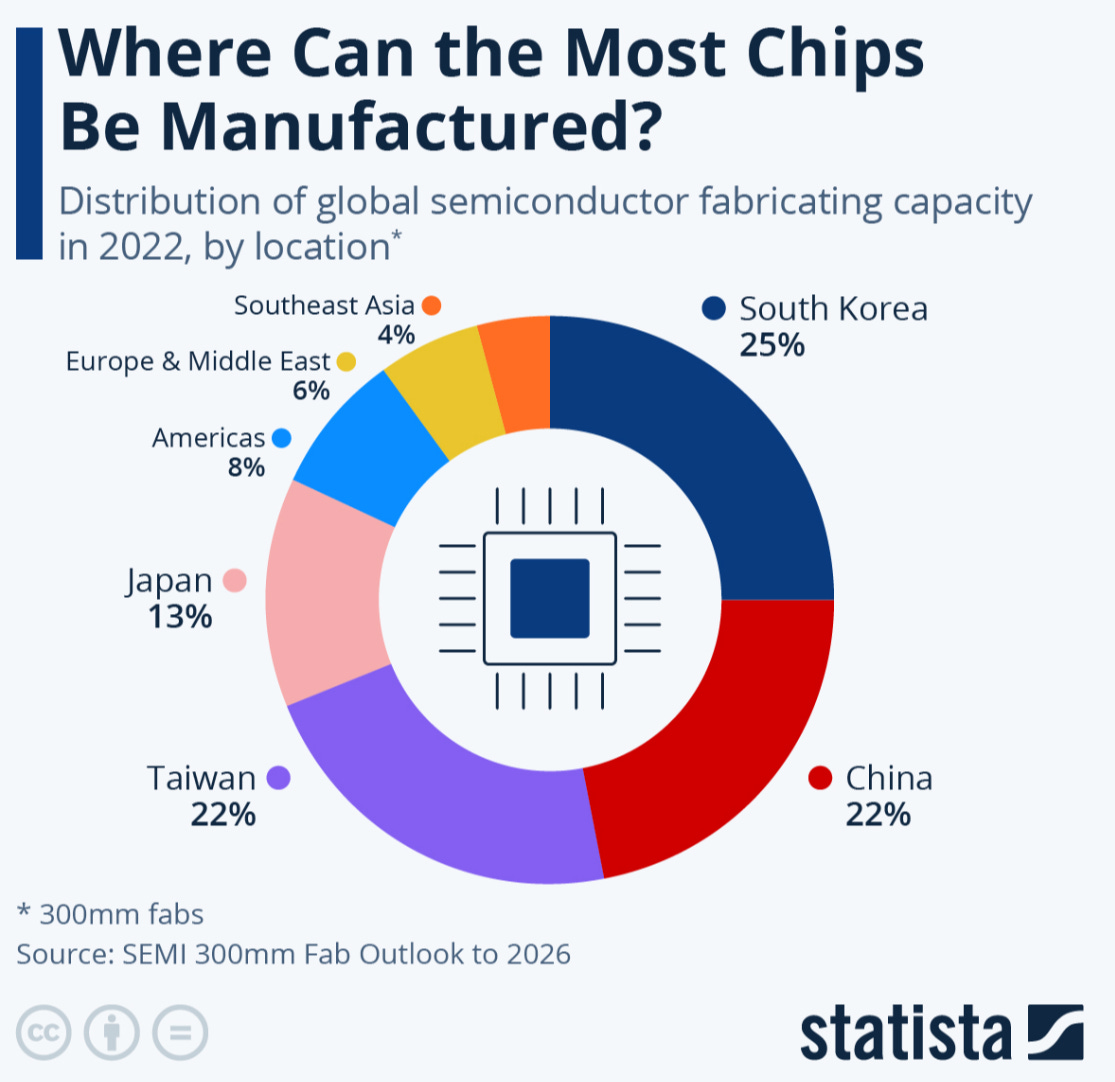

La risposta americana alla minaccia cinese a Taiwan è stata il Chip Act con il quale sono stati sovvenzionati, con ingenti risorse, i colossi Intel, TSMC, Samsung e Micron. Il governo degli Stati Uniti ha allocato oltre la metà dei 39 miliardi di dollari stanziati dal Chips Act, scatenando un boom di investimenti inaspettato.

La Semiconductor Industry Association ha calcolato che i produttori di semiconduttori e i loro partner hanno pianificato investimenti per un totale di 327 miliardi di dollari nei prossimi dieci anni. Le cifre degli USA indicano un aumento di 15 volte nella costruzione di infrastrutture per l'elettronica e l'informatica.

La pandemia ci ha mostrato che la dipendenza verso le fabbriche orientali era troppo grande, anche con chip basilari e a basso contenuto tecnologico, il cui aumento di costo provocato da una serie di fattori, ha fatto rallentare tutta la catena del valore mondiale.

Il Chips Act è stato introdotto per stimolare la costruzione di nuove fabbriche di semiconduttori negli USA, mirando a ridurre la dipendenza dai pochi fornitori dell'Est asiatico - attualmente quasi tutti i chip di punta sono fabbricati a Taiwan.

Questa decisione politica ha scatenato gli investimenti di Samsung, TSMC e Intel che stanno erigendo importanti impianti negli USA. Intel produrrà i suoi chip più avanzati nel paese, mentre TSMC porterà il suo processo di punta a 2 nanometri in Arizona, circa due anni dopo il lancio a Taiwan. Entro il 2030 gli USA produrranno circa il 20% dei chip avanzati globali, un netto miglioramento rispetto al 5% percentuale attuale.

Chiaramente la produzione non sarà sufficiente, poiché gli Stati Uniti consumano circa il 25% di tutti i chip mondiali e non tutte le fabbriche potranno produrre i chip che servono. Però questi nuovi piani industriali consentiranno agli USA di sopportare meglio i periodi di shock dell’offerta, garantendo risorse agli impianti strategici.

Non solo le grandi aziende tech hanno bisogno di chip: Ford e GM, per esempio, hanno siglato accordi di fornitura a lungo termine con il produttore americano GlobalFoundries, che sta espandendo la sua produzione con 1,5 miliardi di dollari provenienti dal Chips Act.

La produzione nei paesi alleati, come Giappone ed Europa, sta anche crescendo in termini di capacità per i chip fondamentali. Microchip e Analog Devices, altra azienda USA, hanno annunciato piani per spostare parte della loro produzione da TSMC in Taiwan a nuovi impianti in Giappone, aumentando la resistenza ai rischi cinesi.

Ad oggi le aziende sono invogliate a costruire le loro fabbriche nei paesi che offrono gli incentivi migliori. Secondo un'analisi dell'OCSE del 2019, tra il 2014 e il 2018, almeno due imprese americane hanno ottenuto più finanziamenti da governi esteri rispetto agli USA, spingendo la produzione di semiconduttori verso paesi con maggiori sussidi.

Il tema delle trimestrali per le Big Tech è l’AI

Venerdì Microsoft e Alphabet, la casa madre di Google, hanno pubblicato i risultati, che sono stati superiori alle aspettative grazie ad un’importante crescita nel cloud. Tutte e due earnings call erano pervase dalla presenza costante dell’AI, sia per quanto riguarda i costi che per i possibili sviluppi di business.

Google in particolare, era stata criticata per i suoi scarsi investimenti nel nuovo trend, che rischiavano di lasciarla indietro rispetto agli altri grandi player del mercato. La risposta era arrivata in ritardo, ma con grande forza grazie a Gemini.

I ricavi pubblicitari di Google sono cresciuti. Questa è un’ottima notizia perché dimostra la resilienza del business dei motori di ricerca contro l’utilizzo di chatbot.

Le spese di capitale di Alphabet, Amazon, Microsoft e Meta quest'anno raggiungeranno circa 188 miliardi di dollari, quasi il 40% in più rispetto al 2023.

Le azioni di Meta sono crollate dopo l’annuncio che le spese per sviluppare l’AI cresceranno molto i prossimi anni. Le spese in conto capitale per il 2024 sono previste tra i 35 e i 40 miliardi di dollari, in aumento rispetto alla precedente previsione di 30-37 miliardi di dollari, nonostante un forte aumento dell’utile netto di questo primo trimestre.

Zuckerberg ha ammesso che prima di vedere queste linee di business in profitto saranno necessari degli anni. Molti analisti, preoccupati dai risultati di Reality Labs temono che possa trattarsi di un pozzo senza fondo dove i soldi dell’azienda spariscono.

Reality Labs di Meta, che ospita l'hardware e il software dell'azienda per lo sviluppo del nascente metaverso, continua a perdere denaro. Reality Labs ha registrato vendite per 440 milioni di dollari nel primo trimestre e perdite per 3,85 miliardi di dollari. Le perdite cumulative della divisione dalla fine del 2020 hanno superato i 45 miliardi di dollari.

L’AI non sarà l’unica voce di spesa delle aziende. Le infrastrutture cloud sono destinate ad assorbire ancora più denaro. Il CFO di Google, Ruth Porat, ha annunciato che quest'anno la spesa in conto capitale aumenterà del 50% o più, raggiungendo almeno 48 miliardi di dollari.

Amy Hood, direttrice finanziaria di Microsoft, ha riferito di un incremento annuale del 79% nelle spese di capitale del trimestre, raggiungendo 14 miliardi di dollari.

L'aumento significativo della domanda di servizi di intelligenza artificiale da start-up come OpenAI e Anthropic, oltre che da grandi aziende, ha portato a una carenza di componenti essenziali, inclusi chip e alimentatori.

La settimana che verrà

La prossima settimana sarà ricca di eventi. Il martedì verranno comunicate le previsioni di crescita del PIL europeo e il tasso d’inflazione, mentre mercoledì la Fed annuncerà la decisione sui tassi d’interesse, che con ogni probabilità sarà di tenerli invariati.

L’ultimo giorno, venerdì, verranno comunicati i dati sulla disoccupazione americana.

Trimestrali

Lunedì 29/4: Domino’s, Sofi

Martedì 30/4: Paypal, Mcdonald, Coca-Cola, 3M, Amazon, AMD

Mercoledì 1/5: Pfizer, Mastercard, Carvana, Qualcomm

Giovedì 2/5: Novo Nordisk, Apple, Coinbase, Booking

Venerdì 3/5: Fubo

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 30/4

11.00 Tasso di crescita del PIL europeo (Q1): Le prime stime del tasso di crescita del PIL europeo sono piuttosto deludenti se paragonate agli altri grandi paesi come USA, Cina o anche la Russia. L’Europa è prevista crescere di appena lo 0,2% in questo trimestre. L’Italia, dovrebbe crescere dello 0,4% più veloce del resto dell’Europa.

11.00 Tasso d’inflazione europeo flash (Aprile): I primi dati ci dicono che ad Aprile l’inflazione dovrebbe rimanere invariata al 2,4% con l’inflazione core che è destinata a scendere dal 2,9% di Marzo al 2,8%. L’Italia sta vivendo una situazione migliore, con l’inflazione che potrebbe toccare l’1% dopo essere scesa rispetto al 1,2% di Marzo.

16.00 CB Consumer confidence (Aprile): L'indagine sulla fiducia dei consumatori riflette le condizioni economiche prevalenti e i probabili sviluppi per i mesi a venire. Questo rapporto mensile illustra in dettaglio gli atteggiamenti dei consumatori, le intenzioni di acquisto, i piani di vacanza e le aspettative dei consumatori per l'inflazione, i prezzi delle azioni e i tassi di interesse. I dati sono disponibili per età, reddito, 9 regioni e i primi 8 Stati. L’indice è previsto scendere dal valore di 104,7 al valore di 104,5

Mercoledì 1/5

13.00 MBA Mortgage Applications (26 Aprile): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

16.00 ISM manifatturiero PMI USA (Aprile): Il rapporto ISM sul settore manifatturiero si basa sui dati raccolti dai responsabili degli acquisti e delle forniture a livello nazionale. Le risposte al sondaggio riflettono l'eventuale variazione del mese in corso rispetto al mese precedente. Il rapporto mostra la percentuale di risposte, la differenza netta tra il numero di risposte in senso economico positivo e negativo e l'indice di diffusione. Una lettura del PMI superiore al 50% indica che l'economia manifatturiera è generalmente in espansione; una lettura inferiore al 50% indica che è generalmente in declino. Per Marzo la previsione è di una lettura di 50, in calo rispetto al 50,3 registrato a Marzo.

20.00 Decisione della Fed sui tassi d’interesse (Maggio): La Fed non abbasserà i tassi d’interesse nella sessione di Maggio, ma le poche probabilità che possa farlo a Giugno dipenderanno molto anche dalle parole del presidente della Fed durante questo evento.

Giovedì 2/5

14.30 US Initial Jobless Claims (27 Aprile): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

Venerdì 3/5

14.30 Tasso di disoccupazione USA (Aprile): Il tasso di disoccupazione negli Stati Uniti è previsto costante al 3,8% con un forte calo delle non-farm payrolls, che passerebbero dai 303K di Marzo ad appena 210K di Aprile.

16.00 ISM servizi USA (Aprile): Il Report On Business® dell'ISM non manifatturiero si basa sui dati raccolti dai responsabili degli acquisti e delle forniture a livello nazionale. Le risposte al sondaggio riflettono l'eventuale variazione del mese in corso rispetto al mese precedente. Per ciascuno degli indicatori misurati (attività commerciale, nuovi ordini, arretrati di ordini, nuovi ordini di esportazione, variazione delle scorte, sentiment sulle scorte, importazioni, prezzi, occupazione e consegne ai fornitori), il rapporto mostra la percentuale che riporta ciascuna risposta e l'indice di diffusione. Una lettura dell'indice superiore al 50% indica che l'economia non manifatturiera in quell'indice è generalmente in espansione; una lettura inferiore al 50% indica che è generalmente in calo. Gli ordini ai produttori di servizi rappresentano circa il 90% dell'economia statunitense.

Per questo mese le previsioni sono di un aumento dell’ISM dai 51,4 di Marzo ai 52,3 di Aprile. Se il dato fosse confermato significherebbe che per 12 mesi consecutivi i servizi sono stati in espansione.

Ultimi video usciti sul mio canale YouTube

Esistono strategie di investimento specifiche per il periodo della pensione? Vale la pena continuare a investire una volta raggiunta questa fase della vita, o sarebbe più prudente esplorare alternative? In questo video, analizzeremo come, attraverso una revisione regolare delle proprie esigenze finanziarie e una serie di considerazioni approfondite, investire durante la pensione possa essere una scelta giudiziosa.

In questo video, esploreremo l'attuale rilevanza delle obbligazioni come strumento d'investimento. Analizzeremo le ultime metriche e i dati economici, con un focus particolare sulla situazione negli Stati Uniti, per capire come queste informazioni possano influenzare un possibile taglio dei tassi d'interesse. Inoltre, discuteremo di come variazioni nei tassi possano incidere su settori strategici e riflettersi sui rendimenti del mercato obbligazionario. Un'analisi approfondita per determinare se sia ancora conveniente investire in obbligazioni in questo contesto economico incerto.

Nuovo appuntamento della nostra rubrica "Rispondo alle domande più interessanti di Reddit Italia Personal Finance". In questo video, ho selezionato per voi le domande più votate e discusse di questo mese. Ci immergeremo in una varietà di tematiche, rispondendo ai quesiti che hanno suscitato maggiore interesse e curiosità tra gli utenti. Preparatevi a una panoramica ricca di spunti e consigli pratici per navigare nel mondo della finanza personale.