Il mercato del lavoro in America

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

I mercati continuano a correre spinti dai dati positivi del mercato del lavoro. Una riduzione della crescita dei salari è positiva per combattere l’inflazione

Nonostante il 16 mese consecutivo di disoccupazione sotto al 4%, il mercato del lavoro sembra si stia raffreddando

La produzione di aerei continua a crescere dopo i due anni di pandemia in cui il settore si era contratto

La vittoria di Erdogan è un male per l’economia turca se si persegue la crescita ad ogni costo

La settimana passata

Un’altra settimana positiva sui principali listini americani, in particolare per il NASDAQ che non accenna a concludere la sua corsa facendo registrare un +2% nella settimana insieme al Dow Jones. L’S&P500 più indietro sale del 1,8%, mentre il prezzo del petrolio scende toccando i 71,94$ al barile.

A guidare i mercati questa settimana sono stati i dati sul mercato del lavoro che analizziamo più nel dettaglio tra poco.

Un mercato del lavoro debole ha dei lati negativi, perché riduce la propensione al consumo, e dei lati positivi, in quanto il rallentamento della crescita dei salari sarà un fattore chiave per un ulteriore calo dell'inflazione nel resto dell'anno.

Negli ultimi 24 mesi la retribuzione oraria media è aumentata a un tasso annuo del 4,9%, rispetto al 2,7% dei 10 anni precedenti.

A Maggio i salari sono cresciuti a un ritmo annuale del 4,3%. Pur rimanendo molto alto rispetto alla media storica, questo dato è in calo rispetto al mese precedente e si colloca vicino ai valori più bassi dal giugno 2021.

Inoltre, anche il turnover (ovvero il tasso al quale i lavoratori si licenziano per accettare un nuovo lavoro con una retribuzione più alta) è diminuito, facendo presagire un'ulteriore moderazione della crescita salariale. Nel 2007-2008, un calo dell'1% del tasso di abbandono è stato seguito da un calo dell'1% del ritmo di crescita dei salari.

Il mercato del lavoro in America

Se da una parte vediamo una diminuzione dell’inflazione salariale e una riduzione delle dimissioni, dall’altra il mercato del lavoro rimane forte.

I dati del lavoro rilasciati la scorsa settimana dipingono un quadro positivo per l’economia, che rafforza l’idea di una recessione moderata, lontana dai tragici valori che si sono registrati nel 2008.

A Maggio sono stati aggiunti 339.000 nuovi posti di lavoro, quasi il doppio delle aspettative del consenso e in aumento rispetto al mese precedente. Si è trattato del miglior mese di assunzioni dopo i 472.000 di Gennaio, che avevano fatto scendere il mercato per la paura di ulteriori aumenti dei tassi. Questi valori rafforzano il potere della Fed per la prossima riunione estiva.

Il tasso di disoccupazione è salito al 3,7%: si tratta del 16 mese consecutivo al di sotto del 4%. Una striscia così lunga non si vedeva dal 1967, dove il tasso di disoccupazione rimase al di sotto del 4% per 27 mesi.

Se si esclude la pandemia del 2020, che ha causato una disoccupazione "artificiale", nelle precedenti sette recessioni dal 1970 il tasso di disoccupazione è aumentato in media del 3,4%, con un picco medio dell'8,3%.

Infine bisogna osservare le aperture di posti di lavoro. Rispetto ai livelli pre-pandemia, ci sono tre milioni di richieste in più, ma sono diminuite di quasi due milioni nell'ultimo anno, compreso un calo di un milione solo negli ultimi quattro mesi. Inoltre, le richieste iniziali di disoccupazione sono aumentate la scorsa settimana, a +25% rispetto ai minimi dello scorso anno.

Attenzione agli aerei

La pandemia ha avuto effetti terribili per moltissimi settori, tra cui sicuramente il turismo. Anche all’interno del settore ci sono state differenze sostanziali, con i viaggi aerei e le crociere tra le realtà più colpite.

Oggi siamo di fronte a un’altra storia. Nei primi cinque mesi dell'anno, le compagnie aeree hanno ordinato quasi 1.200 nuovi aeromobili, mentre il traffico passeggeri continua a riprendersi tanto che il numero di viaggiatori in America è tornato al livello del 2019.

Gli aerei tendono a rovinarsi facilmente. Durante il 2020 e il 2021 la domanda di nuovi aerei era scesa drasticamente per via della pandemia. Già nel 2022 gli ordini netti erano stati 1.592 - quasi il doppio degli 812 ordini effettuati nel 2019.

L’aumento della domanda di voli ha spinto le aziende, secondo William McClintock, "a recuperare capacità, riportando gli aerei in deposito e ordinandone di nuovi. Sono tutte desiderose di mettersi in prima fila per le consegne".

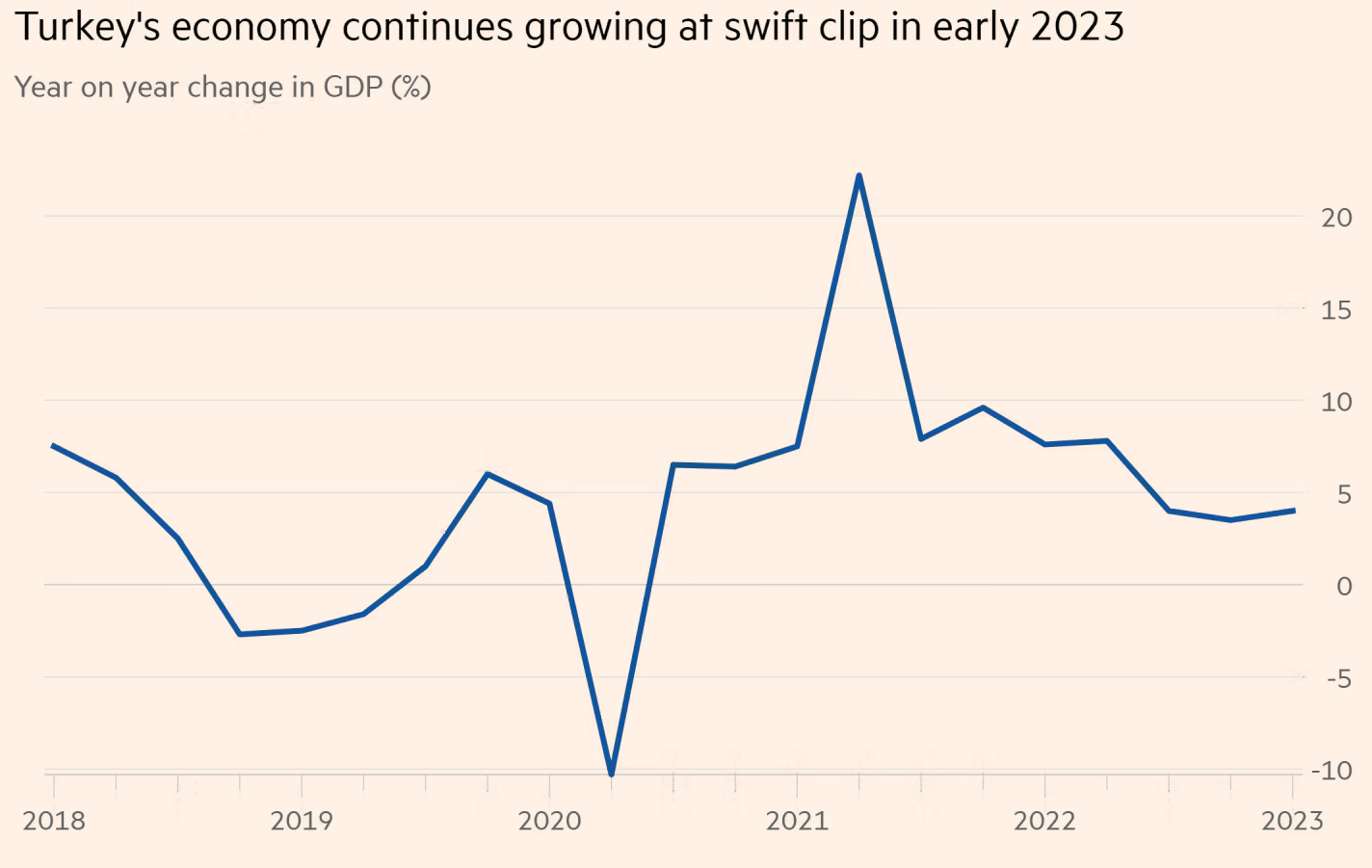

La vittoria di Erdogan è un problema per l’economia turca

Il nuovo-vecchio presidente della Turchia Erdogan, dopo aver vinto le elezioni con un margine risicato (appena 2,3 milioni di voti in un paese con 64 milioni di aventi diritto) si troverà a guidare un paese economicamente sofferente, per i prossimi 5 anni.

Non lasciamoci ingannare dai numeri. Per vincere le elezioni infatti, il presidente ha promesso e attuato una serie di politiche dalla dubbia sostenibilità finanziaria, che hanno compensato il colpo inferto dal devastante terremoto di Febbraio.

Il prodotto interno lordo è aumentato del 4% nel primo trimestre del 2023 rispetto allo stesso periodo del 2022. Un’accelerazione rispetto al 3,5% registrato negli ultimi tre mesi del 2022, superiore alle previsioni degli economisti.

Il presidente ha ignorato per mesi tutte le richieste di adottare una politica monetaria restrittiva. Il tasso di interesse principale della banca centrale è fissato all'8,5% dopo i numerosi tagli degli ultimi due anni, nonostante l'inflazione abbia superato il 40% in Aprile.

Ciò significa che i tassi di interesse "reali", o corretti per l'inflazione, sono profondamente negativi, il che ha portato all'aumento degli squilibri commerciali nell'economia turca e ha pesato sulla lira che vale ora una frazione di dollaro.

Il divario commerciale ha causato un deficit delle partite correnti della Turchia (causate dall’enorme costo di importare beni in valuta nazionale), che a Marzo era di quasi 4,5 miliardi di dollari.

Il deficit è stato ampiamente finanziato quest'anno con le riserve valutarie della Turchia, che sono diminuite di circa 24 miliardi di dollari nel 2023, minando la stabilità della banca centrale del paese.

La settimana che verrà

Calendario Economico

La prossima settimana non è caratterizzata da eventi rilevanti. Per gli analisti sarà interessante osservare le stime di crescita del Pil europeo nel Q3, che al momento sono viste al +1,2% anno su anno.

Ecco alcuni degli eventi più interessanti della prossima settimana:

Lunedì 5/6

16.00 ISM services PMI (Maggio): Il Report On Business® dell'ISM non manifatturiero si basa sui dati raccolti dai responsabili degli acquisti e delle forniture a livello nazionale. Le risposte al sondaggio riflettono l'eventuale variazione del mese in corso rispetto al mese precedente. Per ciascuno degli indicatori misurati (attività commerciale, nuovi ordini, arretrati di ordini, nuovi ordini di esportazione, variazione delle scorte, sentiment sulle scorte, importazioni, prezzi, occupazione e consegne ai fornitori), il rapporto mostra la percentuale che riporta ciascuna risposta e l'indice di diffusione. Una lettura dell'indice superiore al 50% indica che l'economia non manifatturiera in quell'indice è generalmente in espansione; una lettura inferiore al 50% indica che è generalmente in calo. Gli ordini ai produttori di servizi rappresentano circa il 90% dell'economia statunitense.

Gli analisti si aspettano un leggero miglioramento, passando dal 51,9 di Aprile al 52,1 di Maggio.

Mercoledì 7/6

13.00 MBA Mortgage Applications (2 Giugno): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

Giovedì 8/6

11.00 Stime Q3 Pil europeo: Gli analisti si aspettano una crescita piatta dello 0% tra il secondo e il terzo trimestre, mentre anno su anno si aspettano una crescita del 1,2%, in calo rispetto al Q3 del 2022.

14.30 US Initial Jobless Claims (3 Giugno): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità, in netta discesa nelle ultime 3 settimane.

Ultimi video usciti sul mio canale Youtube

Sul mercato ci sono tantissime tipologie di obbligazioni, quindi in questo video andremo a conoscere a fondo tutti i tipi di obbligazioni e di strumenti all'interno del mercato obbligazionario, analizzando i vantaggi e gli svantaggi di quest' ultimi.

In questo video voglio analizzare e commentare cinque comportamenti che vengono più o meno sistematicamente portati avanti in modo errato da noi investitori. Andrò anche ad analizzare gli aspetti più importanti della finanza comportamentale per darvi spunti di riflessione da applicare ai vostri processi d' investimento.

Come gli scorsi anni inizia la serie di video sulla dichiarazione dei redditi per il regime dichiarativo. La dichiarazione dei redditi nel 2023 per gli investimenti (redditi persone fisiche) sarà da consegnare entro il 30 Novembre 2023. Però i pagamenti sono da completare con un certo anticipo. La prima scadenza è il 30 Giugno 2023, mentre abbiamo una seconda scadenza il 31 Luglio 2023, con una maggiorazione delle imposte del 4 x 1000.