I sondaggi dicono che Trump farà male all’economia

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Il 2025 sarà un anno dominato da grande incertezza, più di quella che ha caratterizzato il 2024. L’insediamento di Trump, la situazione cinese e l’economia europea saranno tre temi fondamentali.

Gli economisti di tutto il mondo sono convinti che le posizioni protezionistiche di Trump sono una minaccia allo sviluppo globale, mentre potrebbero portare a dei risultati positivi e immediati, ma di breve periodo, agli Stati Uniti.

Nel 2025 l’Europa potrebbe stupire. Dopo essere rimasta nettamente dietro agli USA, sia per crescita economica che per performance sui mercati azionari, la risoluzione di alcuni grandi problemi, potrebbe spingere il vecchio continente.

Nel discorso di fine anno del presidente cinese sono emersi dei temi fondamentali: crescita economica, rafforzamento in politica estera degli accordi con stati fuori dall’influenza americana e riunificazione con Taiwan.

La settimana passata

La prima settimana del 2025 si è conclusa senza particolari scossoni sui mercati, ma con un leggero velo di pessimismo che crediamo accompagnerà la narrazione nei prossimi mesi. Il Dow Jones è calato del -0.6%, seguito dal S&P500 e dal NASDAQ, entrambi a -0.5%. Il petrolio sale del 4.8% raggiungendo quota 74$ al barile.

Con il ritorno di Donald Trump alla Casa Bianca stanno aumentando anche le incertezze. Sia le azioni che le obbligazioni sono scese dopo l’ultimo incontro della Federal Reserve di Dicembre, a causa dei timori che l’inflazione ostacoli ulteriori tagli ai tassi.

Negli ultimi anni il rischio che la Fed doveva fronteggiare era solo l’inflazione. Ora, per la prima volta da anni, la politica della Fed presenta un “rischio bidirezionale”: da una parte il rischio inflazione, sempre presente, dall’altra parte il rischio di una recessione.

Il mercato azionario statunitense, reduce da due anni di crescita del 20%, resta incerto. Sono molte le analogie con il crollo del 2022. Dai report delle banche d’affari si evince la presenza di una forte frattura di vedute sulle valutazioni aziendali.

Alcuni sostengono che le valutazioni elevate delle aziende tecnologiche siano giustificate, anche grazie ai progressi dell'intelligenza artificiale. Altri credono che il fenomeno sia sopravvalutato e destinato a un ridimensionamento.

Le manovre promesse da Trump spaventano gli investitori: il presidente potrebbe imporre dazi elevati sulle importazioni, aggravando l’inflazione, oppure adottare un approccio più leggero. Altri rischi includono politiche migratorie estreme, che potrebbero destabilizzare il mercato del lavoro.

Alcune difese per gli investitori in questo periodo potrebbero essere l’oro, che continua a salire, e la liquidità, per sfruttare eventuali cali nel mercato.

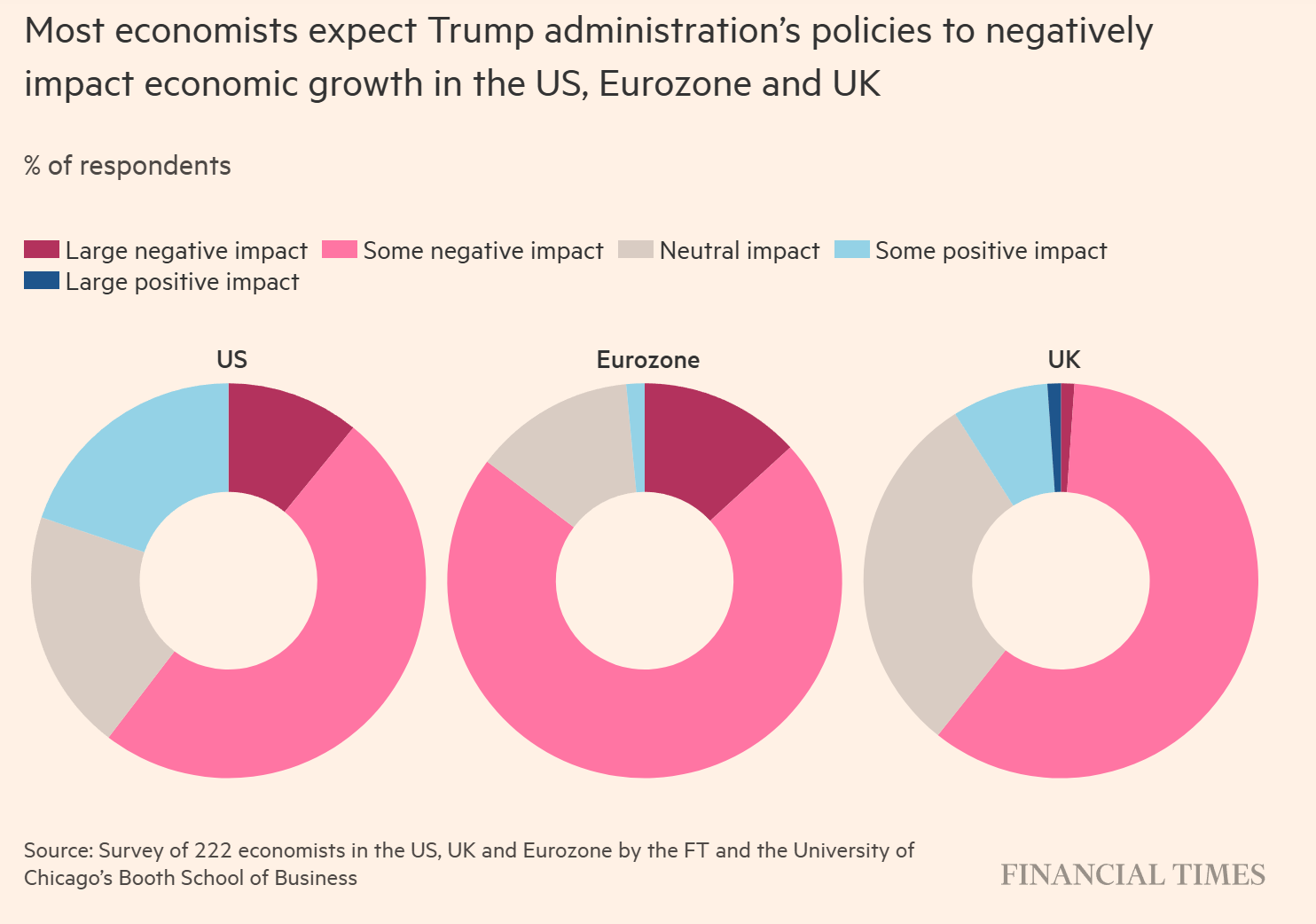

I sondaggi dicono che Trump farà male all’economia

Il Financial Times ha condotto diversi sondaggi tra oltre 220 economisti in Stati Uniti, Regno Unito ed Eurozona, chiedendo la loro opinione sulle politiche politiche protezionistiche di Donald Trump, che mettono "l'America al primo posto".

La maggior parte degli intervistati vede le politiche protezionistiche di Trump (all’interno del suo programma “Maganomics”) come più dannose rispetto ai possibili benefici. In particolare, negli Stati Uniti, gli esperti prevedono che queste politiche alimenteranno l'inflazione e costringeranno la Federal Reserve a un approccio più cauto sui tassi di interesse.

Alcuni economisti sostengono che potrebbe esserci una crescita immediata degli Stati Uniti direttamente legata alle politiche protezionistiche, che però verrà più che compensata nei prossimi anni da un rallentamento globale e da una stagflazione che penalizzerà sia gli Stati Uniti sia altre economie.

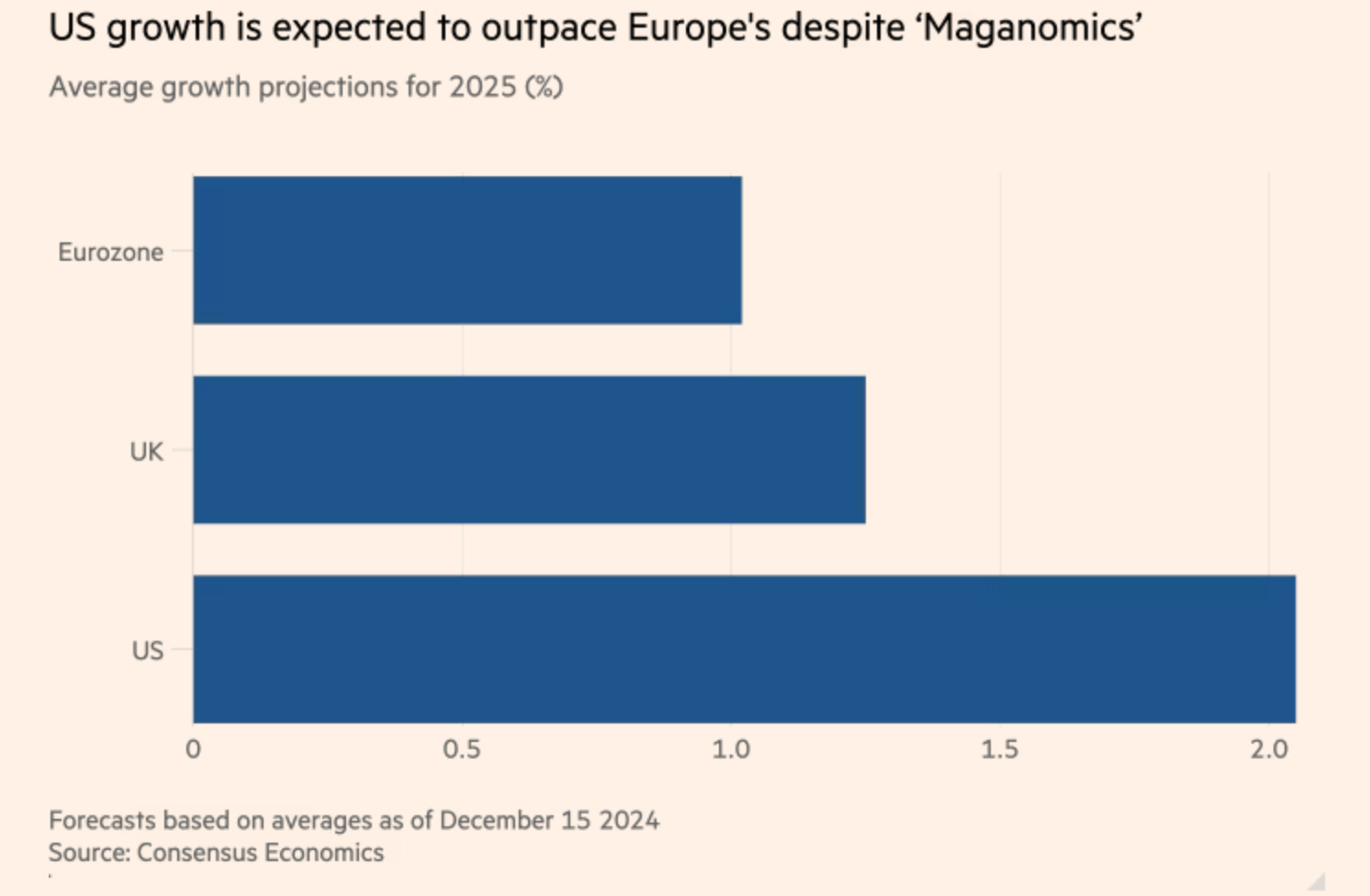

Trump può contare su una ripresa economica statunitense post-pandemia più robusta rispetto a quella delle controparti europee, con un tasso di crescita annualizzato del 2.8% nel terzo trimestre del 2024.

Il presidente non ha ancora proposto un piano dettagliato, quindi le opinioni degli economisti si basano sulle promesse elettorali, che si sa, sono spesso esagerate.

Tra queste emergono piani per tariffe generalizzate fino al 20% su tutte le importazioni, rimpatri di massa di lavoratori privi di documenti, riduzione della burocrazia e consolidamento dei tagli fiscali introdotti nel 2017.

Solo un quinto degli intervistati ritiene che possano esserci effetti positivi.

Gli economisti europei sono ancora più preoccupati dei loro colleghi statunitensi: la maggior parte degli economisti dell’Eurozona teme un impatto negativo delle politiche di Trump, con il 13% che prevede effetti molto gravi e il 72% che segnala ripercussioni negative più moderate.

Il protezionismo americano potrebbe danneggiare l’industria tedesca, che esporta molto negli USA e favorire l’ingresso nel mercato europeo di prodotti cinesi a basso costo.

L’Europa potrebbe stupire nel 2025

Siamo tutti consapevoli delle difficoltà che l’Europa sta vivendo ormai da due anni: dalla politica internazionale sempre più instabile, con la Germania e la Francia prive di un governo stabile, passando per la crisi energetica e l’economia zoppicante.

I governi europei, già appesantiti da debiti eccessivi, sono costretti a considerare aumenti significativi della spesa per la difesa, mentre le previsioni di crescita per il 2025 si attestano a un modesto 1.1%, con Bank of America che ipotizza un ulteriore calo allo 0.9%.

I mercati riflettono questo pessimismo. I titoli azionari europei continuano sottoperformare rispetto a quelli statunitensi, con uno sconto record del 40% sull'indice S&P 500. I gestori di fondi globali mantengono una visione negativa sulle azioni europee e non prevedono sorprese positive nel 2025.

Eppure nel disastro potrebbe esserci un po’ di sollievo inaspettato. Una possibile svolta potrebbe provenire da un cambio di strategia della Banca Centrale Europea, che negli ultimi mesi ha abbassato radicalmente i tassi d’interesse. Un taglio dal 3% all’1.5% potrebbe rivitalizzare settori chiave come quello immobiliare e supportare investimenti a lungo termine, compresi quelli legati alla transizione ecologica.

Un altro fattore positivo potrebbe essere una risoluzione anticipata della guerra in Ucraina, con condizioni accettabili per Kiev. Un svolta di questo tipo potrebbe ridurre i prezzi dell’energia e ridurre la spesa europea in armamenti.

Un ulteriore impulso potrebbe derivare dalla riforma del freno al debito in Germania. Nonostante le attuali resistenze, l’impegno della CDU ad aumentare la spesa per la difesa e ridurre le tasse potrebbe rendere inevitabile un maggiore ricorso ai prestiti.

Così come le proposte sulla competitività avanzate da Mario Draghi, alcune delle quali non richiederebbero neanche l’emissione di nuovo debito, ma potrebbero essere attuate con le risorse correnti.

La parola d’ordine per la Cina è una: Crescita!

Come ogni fine anno, i presidenti di tutto il mondo si siedono di fronte ad una telecamera e parlano ai loro concittadini. In Cina, nel discorso di fine anno, il presidente cinese Xi Jinping ha riconosciuto le difficoltà socioeconomiche che il Paese sta affrontando e ha ribadito l'impegno per migliorare il benessere della popolazione.

Si è poi rivolto agli anziani e ai giovani più vulnerabili, sottolineando l'importanza di garantire servizi adeguati per l'istruzione, l'assistenza agli anziani e maggiori opportunità per i giovani, definendo queste priorità centrali nella sua agenda.

Se confrontiamo la crescita della Cina con quella di qualsiasi altro paese non possiamo che rimanere stupiti: nei primi nove mesi del 2024, la crescita economica cinese ha raggiunto il 4.8%, una cifra mostruosa. Eppure ancora troppo bassa.

L'obiettivo ufficiale è del 5%, comunque molto al di sotto dei risultati dell’ultimo decennio, e l’economia cinese continua ad essere appesantita da problemi strutturali come il crollo del mercato immobiliare, l'effetto della pandemia e una crescente pressione deflazionistica.

Nel suo discorso, Xi ha affrontato anche questioni geopolitiche, ribadendo la posizione della Cina su Taiwan, riaffermando con forza l’obiettivo cinese di riunificare l’isola, anche a costo di usare la forza. Ha inoltre elogiato il rafforzamento delle relazioni strategiche con la Russia, un elemento centrale della politica estera cinese.

Dopo il primo pacchetto di stimoli varato all’inizio dell'autunno, Pechino ha annunciato nuove misure per sostenere la domanda interna. Tuttavia, queste misure, sebbene utili per sostenere il consumo nelle aree rurali, non sembrano sufficienti a generare un impatto significativo sull'intera economia.

La Banca Mondiale ha rivisto al rialzo le previsioni di crescita della Cina per il 2025 al 4.5%, grazie ai recenti stimoli, mentre il governo cercherà di espandere ancora di più la sua leadership economica e tecnologica.

La settimana che verrà

Calendario Economico

Durante la seconda settimana del 2025 il tema principale sarà il lavoro. Verranno pubblicati i dati sulla disoccupazione negli Stati Uniti e in Europa. Mercoledì verranno anche pubblicati i verbali FOMC, utili per comprendere le motivazioni che hanno portato ad un ridimensionamento delle previsioni dei tagli nel 2025.

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 7/1

12.00 Tasso di disoccupazione EU (Dicembre): Gli economisti si aspettano di leggere un tasso di disoccupazione nell’Area Euro pari al 6.4% leggermente più alto dei 6.3% del mese di Novembre.

17.00 ISM servizi USA YoY (Dicembre): Il Report On Business® dell'ISM non manifatturiero si basa sui dati raccolti dai responsabili degli acquisti e delle forniture a livello nazionale. Le risposte al sondaggio riflettono l'eventuale variazione del mese in corso rispetto al mese precedente. Per ciascuno degli indicatori misurati (attività commerciale, nuovi ordini, ordini arretrati, nuovi ordini di esportazione, variazione delle scorte, sentiment sulle scorte, importazioni, prezzi, occupazione e consegne ai fornitori), questo rapporto mostra la percentuale di risposte e l'indice di diffusione. Una lettura dell'indice superiore al 50% indica che l'economia non manifatturiera in quell'indice è generalmente in espansione; una lettura inferiore al 50% indica che è generalmente in calo. Gli ordini ai produttori di servizi rappresentano circa il 90% dell'economia statunitense. Gli analisti prevedono una crescita sostanziale a 54, 2 punti in più rispetto al mese di Novembre.

17.00 JOLTS USA (Dicembre): Negli Stati Uniti, le offerte di lavoro si riferiscono a tutte le posizioni aperte (non occupate) l'ultimo giorno lavorativo del mese. Le posizioni aperte fanno parte del Job Openings and Labor Turnover Survey (JOLTS). L'indagine raccoglie dati da circa 16400 aziende non agricole, tra cui rivenditori e produttori, nonché enti governativi federali, statali e locali nei 50 Stati e nel Distretto di Columbia. Il JOLTS valuta la domanda di lavoro non soddisfatta nel mercato del lavoro statunitense e ha guadagnato attenzione nel 2014 come indicatore del mercato del lavoro preferito dalla presidente della Federal Reserve Janet Yellen.

Mercoledì 8/1

12.00 Economic Sentiment EU (Dicembre): Nell'Area Euro, l'Economic sentiment indicator è una misura composita (media=100) che calcola il livello di fiducia di: produttori (40% dell'indice); fornitori di servizi (30%); consumatori (20%); rivenditori (5%) e costruttori (5%). Gli economisti prevedono un valore di 95.5, in leggero calo rispetto al 95.8 di Novembre.

14.00 MBA Mortgage Applications (Dicembre): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

21.00 Verbali FOMC USA: Negli Stati Uniti, l'autorità di fissare i tassi di interesse è divisa tra il Consiglio dei governatori della Federal Reserve (Board) e il Federal Open Market Committee (FOMC). Il Consiglio decide le variazioni dei tassi di sconto dopo le raccomandazioni presentate da una o più Federal Reserve Bank regionali. Il FOMC decide le operazioni di mercato aperto, compresi i livelli desiderati di moneta della banca centrale o il tasso di mercato dei federal funds desiderato.

Giovedì 9/1

15.30 US Initial Jobless Claims (4 Gennaio): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente.

Venerdì 10/1

15.30 Non-Farm Payrolls USA (Dicembre): I Nonfarm payrolls sono un rapporto sull'occupazione pubblicato mensilmente, di solito il primo venerdì di ogni mese, e influenzano pesantemente il dollaro USA, il mercato obbligazionario e il mercato azionario. Gli analisti prevedono 200K nuove unità, in leggero calo rispetto al dato di Novembre.

15.30 Tasso di disoccupazione USA (Dicembre): Gli analisti si aspettano un tasso di disoccupazione del 4.3% in leggera crescita rispetto al 4.2% del mese di Novembre, ma sempre al livello frizionale.

Ultimi video usciti sul mio canale YouTube

Durante le mie consulenze, vengo a contatto con investitori che hanno esperienze e necessità diverse, ma alcuni falsi miti sugli investimenti, li toccano ad ampio raggio. In questo video voglio discuter 10 falsi miti sugli investimenti e quali di questi sono assolutamente miti e quali hanno invece un fondo di verità.

Il mercato immobiliare, per noi italiani, rappresenta da sempre una forma di sicurezza, una scelta che molti considerano un investimento a basso rischio, soprattutto se confrontato con i mercati finanziari. Tuttavia, non è tutto così semplice e privo di rischi come può sembrare. In questo video analizzeremo insieme i principali vantaggi e svantaggi legati all'investimento immobiliare, per aiutarvi a decidere se questa è davvero la scelta giusta per voi.

Nella mia attività di consulente finanziario indipendente CFA charter holder, sono sempre ad incontrare persone diverse, che mi pongono di volta in volta quesiti diversi. Ma alcune domande sono maggiormente ricorrenti e le ricevo più spesso. In questo video voglio rispondere alle 10 domande che ricevo più spesso nel mio lavoro di consulente.