Dazi… contrordine!

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Trump fa e disfa in una settimana, sospendendo per 90 giorni i dazi (tranne alla Cina) per calmare i mercati. Pressioni interne e timori sul mercato obbligazionario lo hanno spinto a negoziare.

A Marzo l’inflazione USA è scesa al 2.4%, sotto le attese, segnalando un rallentamento economico. Ma i nuovi dazi alla Cina voluti da Trump potrebbero spingere i prezzi in alto e causare stagflazione.

I Treasury USA sono molto volatili: il rendimento decennale ha toccato il 4.58% per poi scendere dopo rassicurazioni della Fed. Mentre la Cina scarica i titoli americani, cresce il timore su liquidità e fiducia nel debito USA.

La tensione tra USA e Cina cresce: Pechino alza i dazi al 125% e minaccia ritorsioni indirette. La guerra commerciale, iniziata nel 2018, si riaccende senza una tregua all’orizzonte.

La settimana passata

Dazi… contrordine!

L’ultima settimana ha provato decisamente i cuori di molti investitori. Per giorni, Donald Trump ha cercato di mettere pressione su tutti i suoi partner commerciali, avviando una guerra commerciale iniziata il 2 Aprile.

Mercoledì, di fronte a una crescente instabilità economica, politica e finanziaria, la Casa Bianca ha fatto un passo indietro, annunciando la sospensione di 90 giorni per i dazi, escludendo però la Cina.

L’obiettivo di Trump era duplice: placare i mercati e spingere i paesi a trattare. Il presidente aveva promesso di "liberare" gli Stati Uniti da un ordine economico internazionale considerato ingiusto.

Tuttavia, la risposta negativa dei mercati è stata una dimostrazione di quanto le sue scelte siano ancora influenzate dal giudizio di investitori, parlamentari e donatori.

Per il Presidente, la scelta è maturata negli ultimi giorni, come riflesso del crescente nervosismo tra gli operatori. Trump a riguardo ha detto: “La gente stava cominciando a spaventarsi. C’era un po’ di panico. Ho pensato che fosse il momento di calmare le acque”.

Eppure, fino al weekend precedente, sembrava impossibile che la Casa Bianca rivedesse le proprie scelte.

Più il malcontento cresceva nei mercati e maggiori erano le frizioni interne al partito. La schiera dei repubblicani che si è detta contraria alle misure di Trump è cresciuta, mentre i democratici hanno colto l’occasione per attaccare apertamente la sua politica.

A creare ulteriore pressione è stata la crescente preoccupazione di grandi nomi del mondo economico e finanziario, tra cui Elon Musk, che si è dichiarato apertamente contrario alle nuove tariffe rivolte alla Cina.

Spinto da più fronti, Trump ha modificato il proprio approccio, avviando lunedì dei negoziati con Corea del Sud e Giappone, mentre Peter Navarro, consigliere ultra-protezionista, è stato messo da parte.

Il punto di rottura è arrivato quando le turbolenze si sono estese al mercato obbligazionario. Il calo dei titoli del Tesoro ha allarmato molti economisti. Trump, imprenditore abituato all’uso del debito, ha percepito i segnali e ha dichiarato che: “Il mercato dei bond è delicato, e ho visto che la gente stava iniziando a farsi prendere dal panico”.

Da parte dell’amministrazione c’è stato il tentativo di inquadrare questo passo indietro come frutto di una geniale strategia. Il segretario del Tesoro Bessent ha spiegato che il piano aveva già portato oltre 75 Paesi al tavolo delle trattative, e ha descritto le scelte di Trump come il risultato di una leadership coraggiosa.

Eppure, l'incertezza non è svanita. Le tariffe del 10% su molti Paesi restano in vigore e il conflitto commerciale con la Cina è ancora aperto. L’opposizione democratica non ha allentato le critiche, sottolineando come l’incertezza generata da Trump non sparirà magicamente nel corso dei prossimi giorni.

L’inflazione negli Stati Uniti è scesa più del previsto

Nel mese di Marzo, l’inflazione negli Stati Uniti è calata più di quanto inizialmente previsto, attestandosi al 2.4% annuo. Il dato segna un netta discesa rispetto al 2.8% registrato a Febbraio e anche l’inflazione core, che esclude alimentari ed energia, ha evidenziato una frenata, salendo del 2.8%, contro le attese del 3%.

La pubblicazione ha avuto un impatto immediato sui rendimenti dei titoli di Stato a due anni, scesi al 3.81% e che nei giorni successivi sono tornati a salire con forza.

Questo scenario di rallentamento dell’inflazione è positivo per gli Stati Uniti, che da anni si trovano a lottare con un aumento dei prezzi superiore al 2% annuo: tuttavia, segna anche con forza il rallentamento dell’economia statunitense, che è prevista in recessione quest’anno.

Le incertezze sono alimentate dalle mosse imprevedibili del presidente Donald Trump. Mercoledì, la Casa Bianca ha annunciato una sospensione di 90 giorni sui dazi verso la maggior parte dei partner commerciali, provocando un rally nei mercati, che si è riassorbito nei giorni successivi a causa dell’aumento dei dazi alla Cina.

Se il trend discendente dovesse continuare, la Fed avrebbe maggiore flessibilità nel caso in cui l’economia subisse un peggioramento dovuto alla guerra commerciale. Ad oggi le stime più ottimistiche prevedono un taglio dei tassi già a partire da giugno.

Tuttavia, le tariffe appena introdotte, in particolare quelle su beni cinesi, potrebbero avere un effetto contrario, alimentando nuove pressioni sui prezzi e spingendo gli Stati Uniti nella stagflazione, la condizione economica peggiore per un paese.

Il rischio per gli USA è quello di trovarsi in una recessione con i prezzi che crescono più velocemente di quanto preventivato, e data la mole di importazioni derivanti dalla Cina, questa possibilità è molto concreta.

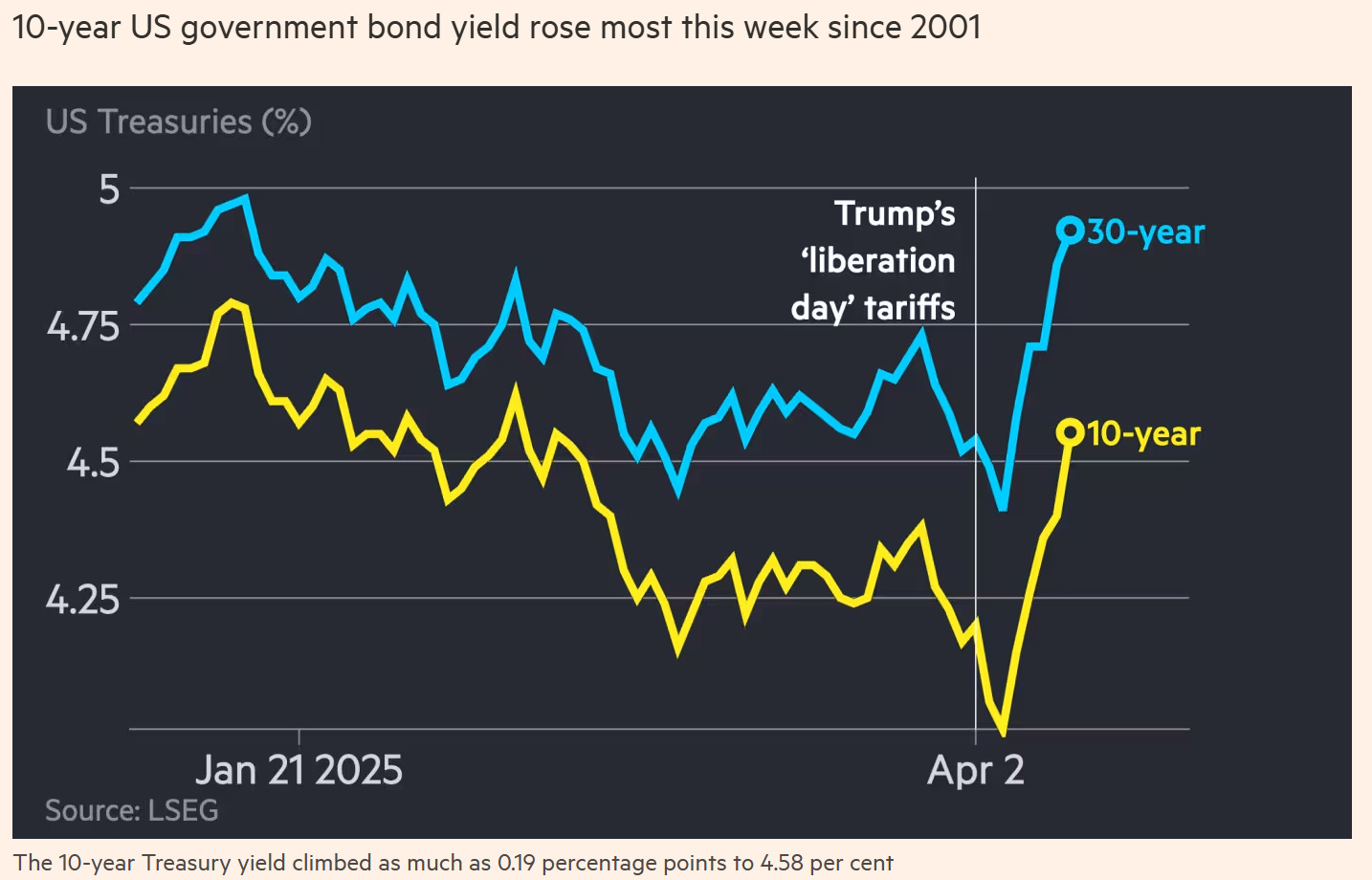

Il mercato dei bond è l’ultimo a prendere le decisioni

I titoli di Stato americani stanno subendo una forte volatilità in questi giorni. Gli operatori di mercato sono sempre più preoccupati per le tensioni che stanno emergendo all’interno del gigantesco mercato del debito pubblico USA, e i treasury non sembrano più rappresentare un porto sicuro nei momenti di elevata volatilità.

Il rendimento dei Treasury a 10 anni ha inizialmente toccato un picco del 4.58%, registrando un’impennata di 19 punti base. La causa è una decisa ondata di vendite, in parte frutto di una pressione da parte della Cina, che detiene circa 750 miliardi di dollari di debito pubblico statunitense.

I rendimenti dei Treasury sono tornati a scendere dopo che Susan Collins, presidente della Federal Reserve di Boston, ha dichiarato al Financial Times che la banca centrale è pronta a intervenire qualora la situazione sui mercati diventasse eccessivamente caotica.

Questo momento sui mercati è scandito giorno dopo giorno dagli annunci del presidente Trump, che dopo aver sospeso per 90 giorni l’applicazione delle tariffe a diversi partner commerciali, ha aumentato nuovamente i dazi verso la Cina.

Vi è una crescente pressione a livello globale per disfarsi sia dei Treasury sia delle obbligazioni corporate statunitensi, data l’incertezza sulle future mosse politiche e commerciali e una crescente perdita di fiducia.

Un problema che sta cominciando ad emergere è quello della liquidità. Il mercato è oggi meno in grado di assorbire anche ordini modesti, senza variazioni significative dei prezzi. Un gestore obbligazionario americano ha stimato che la profondità di mercato venerdì era inferiore dell’80% rispetto alla media, segnalando condizioni di scarsa efficienza.

Ad oggi anche una leggera pressione nel mercato dei Treasury sarebbe stata in grado di spostare i tassi di un quarto di punto, a conferma della fragilità del momento.

Anche il dollaro, da sempre considerata una delle monete rifugio durante i momenti di incertezza, continua a mostrare debolezza. L’indice che ne misura la forza rispetto alle principali valute è sceso dell’1.8%, mentre sterlina, yen e franco svizzero si sono apprezzati in modo significativo.

L’amministrazione Trump ha negato il legame tra la volatilità dei mercati obbligazionari e la decisione di sospendere temporaneamente i dazi verso alcuni Paesi.

Tuttavia, la notizia fatta trapelare all’inizio della settimana della sospensione delle tariffe, per cui è arrivata una pronta smentita dalla Casa Bianca, sembra rappresentare una “prova generale” dell’annuncio fatto giovedì.

L’ipotesi è che Trump volesse vedere come i mercati avrebbero reagito alla notizia, e una volta avuta la certezza che questi ultimi avrebbero accolto positivamente la sospensione, ha giocato le sue carte.

USA contro Cina: si riapre la guerra commerciale

La tensione commerciale tra Stati Uniti e Cina si fa sempre più palpabile, con il ministero delle Finanze cinese che ha annunciato un aumento delle tariffe doganali al 125%, in risposta ai continui aumenti dell’amministrazione Trump.

Le autorità cinesi hanno sottolineato che ulteriori incrementi tariffari americani non riceveranno risposta, perché, a causa degli attuali livelli di tassazione, le merci statunitensi "non trovano più mercato" in Cina.

La guerra commerciale con la Cina era già stata portata avanti durante la prima amministrazione Trump.

A Luglio 2018 Washington aveva imposto dazi del 25% su 34 miliardi di dollari di importazioni cinesi, colpendo centinaia di prodotti industriali e provocando l’immediata reazione cinese, che reagì introducendo tariffe equivalenti.

Nei mesi successivi gli Stati Uniti hanno ampliato le liste di merci tassate fino a includere oltre $250 miliardi di beni cinesi entro fine 2018, mentre la Cina rispondeva tassando gran parte delle importazioni dagli USA

Nel maggio 2019, con il fallimento dei negoziati, Washington aumentò dal 10% al 25% i dazi su $200 miliardi di prodotti cinesi.

Le ricadute geo economiche furono immediate. Gli economisti del FMI stimavano già nel 2019 un impatto negativo sulle prospettive di crescita globale, mentre alcuni paesi avrebbero beneficiato dei nuovi flussi commerciali.

In effetti, fornitori alternativi come Vietnam, Messico o Taiwan colsero l’occasione per aumentare le esportazioni verso gli Stati Uniti in sostituzione dei prodotti cinesi soggetti a dazi, e viceversa.

Dopo quasi due anni, a Gennaio 2020 arrivò una tregua con la firma della cosiddetta “fase uno” dell’accordo commerciale, che prevedeva l’impegno cinese ad acquistare $200 miliardi aggiuntivi di prodotti americani entro il 2021 e una parziale riduzione dei dazi USA

Tuttavia, l’accordo si rivelò presto deludente perché la Cina non rispettò quei massicci obiettivi di acquisto, complici anche la pandemia di Covid-19 e la recessione. Molte delle merci provenienti dal paese rimasero tassate.

Le tariffe imposte da Trump su Pechino sono cresciute gradualmente: prima il 10%, poi il 34%, fino ad arrivare a livelli che superano abbondantemente il 100%. Secondo Chad Bown del Peterson Institute, il dazio medio cinese sui beni americani ha ormai raggiunto il 147.6%.

Alcune grandi aziende cinesi stanno correndo ai ripari. Un esempio è JD.com, colosso dell’e-commerce, che ha annunciato un piano da circa 27 miliardi di dollari per acquistare i beni destinati all’export e rivenderli nel mercato interno, in modo da sostenere gli esportatori.

Anche la divisione supermercati di Alibaba ha avviato collaborazioni con imprese locali per agevolare la riconversione delle esportazioni verso le vendite domestiche.

Le tariffe non colpiscono unicamente le aziende cinesi ma anche tutta la loro filiera, danneggiando indirettamente anche aziende in altri paesi. Per l’economia cinese si tratta di un duro colpo, a cui si aggiunge la crisi immobiliare interna e le tensioni geopolitiche.

Tuttavia, la Cina potrebbe trarre vantaggio dalla situazione, rafforzando i rapporti con gli altri partner commerciali, come l’Europa, che si stanno allontanando dalla sfera statunitense.

Ma questo comporta anche dei rischi, come un’invasione di prodotti cinesi a basso costo, che potrebbe danneggiare le industrie locali, che a differenza di quelle cinesi non sono protette dagli stessi sussidi statali.

Un segnale positivo è arrivato da Bruxelles: il premier cinese Li Qiang ha promesso all’UE di incentivare i consumi interni per evitare un’invasione di prodotti nei mercati europei. Questo impegno è fondamentale per evitare una escalation protezionistica anche da parte dell’Europa.

Gli Stati Uniti hanno annunciato che smartphone, computer e altri dispositivi tecnologici saranno esclusi dai dazi reciproci sui beni cinesi. L’esenzione serve ad aiutare le big tech americane che producono i propri dispositivi in Cina, come per Apple, che realizza l’80% degli iPad e oltre metà dei Mac nel Paese.

Le nuove regole escludono dai dazi anche componenti elettronici strategici come semiconduttori, memorie, celle solari e display per TV. Anche se potrebbero essere tassati in futuro, le tariffe previste saranno ben inferiori al 145% inizialmente annunciato.

Successivamente all’annuncio dei dazi Apple ha perso oltre 640 miliardi di dollari di capitalizzazione, e alcune stime ipotizzavano che il prezzo di un iPhone potesse toccare i 3.500 dollari.

Le esenzioni saranno valide anche retroattivamente per i prodotti spediti entro il 5 Aprile 2025.

La Cina non può permettersi di rinunciare al mercato statunitense,ma dispone anche di leve economiche, come le riserve in titoli del Tesoro USA o la possibilità di ostacolare le imprese americane in Cina. Entrambe sono pratiche che danneggerebbero fortemente tutte e due le economie.

La settimana che verrà

Calendario Economico

La prossima settimana, ben due Banche Centrali, quella canadese e quella dell’Unione Europea, comunicheranno la propria decisione riguardo ai tassi d’interesse: gli economisti credono che sarà solo la BCE ad abbassarli, ma presto anche altre potrebbero iniziare ad imitarla.

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 15/4

11.00 Produzione industriale EU YoY (Febbraio): Nell'area dell'euro, la produzione industriale misura la produzione delle imprese integrate nei settori industriali dell'economia, quali l'industria manifatturiera, l'attività mineraria e i servizi di pubblica utilità. La crescita stimata è del +0.5%.

11.00 ZEW Economic Sentiment Index (Aprile): Nell'area euro, l'indice ZEW sul sentiment economico misura il livello di ottimismo degli analisti riguardo agli sviluppi economici previsti per i prossimi 6 mesi. L'indagine coinvolge fino a 350 analisti finanziari ed economici. L'indice è costruito come differenza tra la percentuale di analisti ottimisti e la percentuale di analisti pessimisti riguardo all'andamento dell'economia. Pertanto, l'indicatore ZEW misura la fiducia su una scala da -100 (tutti gli analisti prevedono un peggioramento dell'economia) a 100 (tutti gli analisti prevedono un miglioramento). Un valore pari a 0 indica neutralità. L’indice è previsto in calo drastico dopo l’aumento delle tariffe, da 39.8 a 11.5.

14.30 Prezzi degli import USA (Marzo): Negli Stati Uniti, i prezzi all'importazione corrispondono al tasso di variazione dei prezzi di beni e servizi acquistati dai residenti di quel Paese da venditori esteri e da questi forniti. I prezzi all'importazione sono fortemente influenzati dai tassi di cambio. La previsione è di un aumento dei prezzi del +3.4%.

Mercoledì 16/4

4.00 Crescita del PIL Cina (Q1): In Cina, il Prodotto Interno Lordo è suddiviso in tre settori: primario, secondario e terziario. Il PIL cinese è previsto in crescita del 5% in questo trimestre, in calo rispetto al 5.4% registrato nel quarto trimestre.

13.00 MBA Mortgage Applications (11 Aprile): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

14.30 Vendite retail USA (Marzo): Negli Stati Uniti, la variazione annua delle vendite al dettaglio confronta le vendite aggregate di beni e servizi al dettaglio durante un determinato mese con lo stesso mese dell'anno precedente. Le vendite retail sono previste in aumento del 2.6%.

15.45 Decisione tassi d’interesse Banca del Canada: Nonostante la forte pressione dei dazi statunitensi, si pensa che la Banca del Canada continuerà a mantenere i tassi invariati al 2.75%.

Giovedì 17/4

14.15 Decisione tassi d’interesse BCE: Gli economisti si aspettano che la BCE possa abbassare di 25 punti base i tassi d’interesse, per stimolare l’economia e far fronte alla possibile recessione causata dai dazi di Trump.

14.30 US Initial Jobless Claims (12 Aprile): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente.

14.30 Permessi di costruzione USA (Marzo): I permessi di costruzione si riferiscono alle autorizzazioni rilasciate dalle giurisdizioni locali prima che la costruzione di un edificio nuovo o esistente possa essere legalmente avviata. Non tutte le aree degli Stati Uniti richiedono un permesso di costruzione. Gli analisti si aspettano un calo dei permessi di costruzione a 1.4M di unità.

Ultimi video usciti sul mio canale YouTube

Come ogni anno, è arrivato il momento di fare il punto sulla situazione dei propri investimenti e prepararsi alla dichiarazione delle plusvalenze e minusvalenze. Per fortuna, anche questa volta possiamo contare sull’aiuto di MoneyViz, che con il suo servizio ci semplifica notevolmente la compilazione dei dati necessari. In questo video vi mostrerò, passo dopo passo, come funziona il processo usando come esempio le mie transazioni effettuate su Interactive Brokers. Buona visione!

In questo video approfondiamo il tema della correlazione tra asset finanziari nel lungo periodo. Partiremo da un interessante articolo del Wall Street Journal – che confronta l’andamento del mercato azionario con quello del dollaro americano, dell’oro e dei Treasury a lunga scadenza – per capire come si muovono tra loro nei momenti di stress o volatilità. Condividerò poi alcune riflessioni personali su come interpretare questi dati e che implicazioni potrebbero avere per un portafoglio ben diversificato. Buona visione!

Il comparto obbligazionario, se ben valutato, può essere una ottima asset class per i portafogli bilanciati. Ma non tutte le obbligazioni nascono uguali, sia per la differenza corporate verso governative, ma anche per la diversa gestione delle cedole, fino ad arrivare alle obbligazioni inflation linked. In questo video analizziamo i pro ed i contro dei vari prodotti obbligazionari.