La mossa della FED e cosa aspettarsi

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Settimana positiva sui mercati, ma il settore finanziario continua a soffrire. Il mercato dei bond sconta i tagli dei tassi già nel 2023.

La Fed alza i tassi d’interesse di 25 punti base e il mercato ora si aspetta un cambio di atteggiamento.

Il salvataggio di Credit Suisse trasforma UBS in una delle banche più grandi d’Europa.

Hindenburg ha rilasciato un nuovo short report su Block, accusandola di manipolazione dei dati e quindi di truffa verso gli investitori.

La settimana passata

La settimana appena trascorsa è stata positiva per i mercati, ma il settore finanziario è ancora in estrema sofferenza.

I principali indici americani hanno tutti registrato performance positive, con il NASDAQ che guida, registrando un +1,7%, seguito dal S&P500 con un +1,4% e infine il Dow Jones, l’unico in negativo da inizio anno, con un +1,2%.

In questo momento, le più grandi incertezze riguardano le banche regionali americane e non le grandi banche nazionali. Tra le banche il cui destino è più incerto troviamo sicuramente First Republic e PacWest Bank, ma l’intero settore delle banche regionali è in forte flessione come si può vedere dal grafico.

Per alcune di queste banche sarà necessaria una ristrutturazione o un'alternativa strategica per contenere le perdite e stabilizzare le loro attività. Per l’Europa la situazione non è rosea. Dopo Credit Suisse (di cui parliamo più avanti nella newsletter) anche Deutsche Bank ha visto il prezzo delle sue azioni crollare.

Se vogliamo cercare il lato positivo della cosa, questi scossoni nel mercato finanziario sono un grande assist per la BCE e la Fed. La contrazione dell’offerta di credito che le banche regionali e nazionali saranno costrette ad attuare svolgono infatti la stessa funzione dei rialzi dei tassi d’interesse, permettendo alle due banche centrali di essere meno restrittive.

Il mercato obbligazionario ha visto aumentare notevolmente la volatilità negli ultimi due mesi, tanto da registrare il più grande calo di tre giorni dal 1987 all'inizio di marzo. In un mese, il rendimento del Tesoro americano a 2 anni è passato da un massimo del 5,1% a circa il 3,8%. Questo calo dipende dal crescere delle aspettative del mercato di un taglio dei tassi da parte della Fed quest'anno.

La mossa della Fed e cosa aspettarsi📊

Mercoledì la Fed ha aumentato di 25 punti base i federal funds rate, portandoli nel giro di un anno da quasi zero al range 4,75%-5% (il livello più alto dal 2007)

Come precedentemente scritto, quanto sta accadendo nel settore finanziario americano ha un impatto anche sulle decisioni di rialzo dei tassi della Fed.

Nel comunicato post riunione del FOMC si legge che: "Il Comitato monitorerà attentamente le informazioni in arrivo e valuterà le implicazioni per la politica monetaria [...] Il Comitato prevede che potrebbe essere opportuno un ulteriore irrigidimento della politica monetaria al fine di raggiungere un orientamento sufficientemente restrittivo per riportare l'inflazione al 2% nel tempo".

Le parole di Powell sono di difficile interpretazione, ma il presidente Fed ha più volte sottolineato come l’inflazione resti un problema, il mercato del lavoro sia ancora eccessivamente forte e ci siano rischi di un PIL al di sotto delle attese per il 2023.

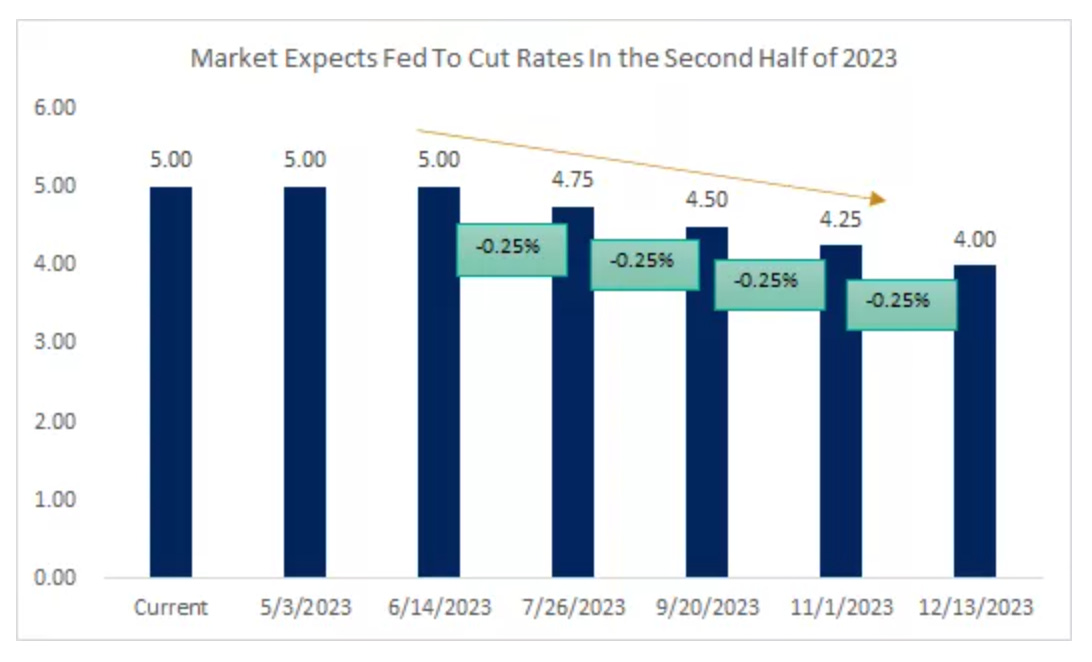

Attualmente i mercati non prevedono ulteriori rialzi dei tassi e si aspettano che la Fed inizi a tagliarli già dalla riunione di luglio, effettuando quattro tagli nel 2023, come si può vedere dal grafico.

La Fed è vicina alla fine del suo ciclo di stretta monetaria, ma non sembra che ci siano ancora le possibilità di tagliare i tassi, con l'inflazione così elevata e il mercato del lavoro estremamente rigido.

Dal punto di vista economico Powell è apparso molto più negativo. Se si è sempre parlato del “soft landing” come caso base per la Fed, nell’ultima conferenza si è cambiato tono, con il presidente Fed che ha detto come sia “troppo presto per valutare se sia possibile”.

Il salvataggio di Credit Suisse📉

Dopo un weekend intenso, che ha visto Credit Suisse e UBS, le due principali banche svizzere, per trattare la fusione (o acquisizione a seconda se si stia a sentire Credit Suisse o UBS), alla fine si è raggiunto un accordo.

UBS ha accettato di acquistare Credit Suisse dopo aver aumentato l'offerta a 3,25 miliardi di dollari. Lo stesso presidente svizzero Alain Berset ha dato la motivazione per la fusione in tempi record: "Venerdì i deflussi di liquidità e la volatilità dei mercati hanno dimostrato che non era più possibile ripristinare la fiducia dei mercati e che era assolutamente necessaria una soluzione rapida e stabilizzante".

Come parte dell'accordo, la BNS ha accettato di offrire a UBS una linea di liquidità di 100 miliardi di franchi svizzeri: inoltre il governo ha fornito una garanzia di perdita fino a 9 miliardi di franchi svizzeri, dopo che UBS avrà sostenuto i primi 5 miliardi di franchi svizzeri.

Con questa mossa UBS diventa una delle banche più grandi al livello europeo, aumentando del 50% i suoi AUM. UBS ha in bilancio 1,1 miliardi di dollari di attività totali e Credit Suisse 575 miliardi di dollari.

A sconvolgere i mercati, è stato soprattutto il ribaltamento dell’ordine di rischio tra gli stakeholders. Infatti, in base ai termini dell'accordo, circa 16 miliardi di franchi svizzeri di obbligazioni di capitale aggiuntivo di classe 1 (AT1) di Credit Suisse, (pensate per sostenere le perdite), saranno cancellati. Questo accade mentre gli azionisti dell’azienda sono stati in grado di recuperare una piccola parte dei loro investimenti.

Gli Stati Uniti soprattutto, dove Credit Suisse aveva molte attività, e il Regno Unito avevano spinto per raggiungere un accordo nel più breve tempo possibile, per evitare di destabilizzare il sistema.

Per la Svizzera questa fusione può essere un grande rischio, concentrando in un unico istituto bancario gran parte del sistema finanziario del paese e mettendo a rischio decine di migliaia di impiegati (in tutto il mondo).

Il nuovo short report di Hindenburg⚠️

Hindenburg Research è una piccola società di ricerca, con cinque dipendenti. Il suo track record di truffe finanziarie svelate è abbastanza ampio da farla risultare una delle voci principali quando si parla di questo campo. L’ultima vittima cronologicamente parlando è stata proprio Block (ex-Square) dopo un’analisi durata 2 anni.

Le accuse che sono state rivolte verso Block si possono raggruppare in due gruppi: alcune più serie e altre meno serie.

Tra le meno serie troviamo sicuramente l’acquisizione di AfterPay, che sebbene probabilmente sia stata strapagata difficilmente ha a che fare con attività illecite.

Un altro elemento preso in considerazione è la vendita di azioni da parte del management, controbilanciato dal fatto però che Jack Dorsey possiede ancora 3 miliardi di dollari in azioni, mentre McKelvey circa 800 milioni di dollari.

Tra le accuse più serie invece troviamo quelle rivolte verso le metriche dell’applicazione di Block, Cash App, che è il driver principale della crescita dell’azienda. Secondo Hindenburg, queste metriche sarebbero state falsate, in quanto sono presenti utenti che hanno più account aperti allo stesso tempo e che quindi molti di questi account siano in realtà fake.

Tuttavia Block ha sempre parlato di “transacting actives”, quindi se un soggetto ha due conti che utilizza contemporaneamente, probabilmente sarà conteggiato come due “transacting actives”.

Inoltre secondo Hindenburg, Block non è sufficientemente stringente nei controlli riguardo ai dati di chi apre gli account e agli usi illegali che si possono fare di quell’account.

La risposta dell’azienda non si è fatta attendere, smentendo le accuse e minacciando azioni legali verso Hindenburg.

La settimana che verrà

La settimana prossima sarà caratterizzata da numerosi indicatori legati alla confidenza dei consumatori nell’economia e al dato del PCE, che è l’indice preferito dalla Fed come indicatore di inflazione; inoltre fornisce una copertura più ampia dell'economia e i dati storici del PCE possono essere rivisti in modo più completo.

Calendario Economico

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 28/3

15.00 CB Consumer Confidence (marzo): Il Conference Board (CB) Consumer Confidence misura il livello di fiducia dei consumatori nell'attività economica. Si tratta di un indicatore anticipatore in quanto può prevedere la spesa dei consumatori, che svolge un ruolo importante nell'attività economica complessiva. Letture più elevate indicano un maggiore ottimismo dei consumatori.

Nell’ultimo mese il dato è stato al di sotto delle aspettative: le recenti turbolenze nel settore bancario potrebbero avere un effetto negativo sull’indicatore.

Mercoledì 29/3

12.00 MBA Mortgage Applications (24/marzo): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

Giovedì 30/3

9.00 Tasso di disoccupazione Italia (febbraio): Il tasso di disoccupazione italiano è attualmente, come nel resto d’Europa, molto basso, avendo toccato a dicembre un minimo di 7,8% (bisogna considerare che l’Italia ha un tasso di disoccupazione storicamente più alto della media europea). A gennaio si è assistito ad un piccolo aumento, al 7,9% e nei prossimi mesi questo valore potrebbe aumentare di più, come risposto a l'inasprimento delle politiche restrittive della BCE.

13.30 GDP Growth Rate QoQ Final US: Se venissero confermati i dati del PIL USA per il Q4, quindi crescita del 2,9%, gli Stati Uniti potrebbero dire di essere entrati in una recessione tecnica nel 2022 e di esserne usciti piuttosto velocemente.

13.30 US Initial Jobless Claims (25 marzo): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità, in netta discesa nelle ultime 3 settimane.

Venerdì 31/3

10.00 Tasso d’inflazione YoY Flash EU (marzo): Si tratta di stime sull’inflazione di marzo realizzate utilizzando modelli econometrici e statistici.

13.30 Tasso PCE US (febbraio): Negli Stati Uniti, l'indice dei prezzi della spesa per consumi personali core fornisce una misura dei prezzi pagati dai cittadini per l'acquisto di beni e servizi a livello nazionale, escludendo i prezzi di cibo ed energia. Il PCE core è la misura dell'inflazione preferita dalla Fed. A gennaio il dato era stato superiore rispetto al valore di dicembre, ma con la contrazione dei prezzi degli energetici di febbraio è improbabile che il trend continui in quella direzione.

15.00 Michigan Consumer Sentiment Final (marzo): L'Indice delle aspettative dei consumatori si concentra su tre aree: come i consumatori considerano le prospettive della propria situazione finanziaria, come considerano le prospettive dell'economia generale nel breve periodo e come considerano le prospettive dell'economia nel lungo periodo. Ogni indagine mensile contiene circa 50 domande di base, ognuna delle quali analizza un aspetto diverso degli atteggiamenti e delle aspettative dei consumatori.

Gli analisti si aspettano un valore di 63.4, molto più basso rispetto a al dato di febbraio, in linea con quanto successo nel settore bancario.