Cosa succede al petrolio dopo l’attacco d’Israele

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Nella seconda metà del 2025, i mercati si concentreranno sull’evoluzione dei negoziati tra Cina e Stati Uniti, l’evoluzione della politica monetaria della Fed e l’approvazione del nuovo pacchetto fiscale negli Stati Uniti.

A maggio l’inflazione negli Stati Uniti è salita al 2.4%, meno del previsto. La Federal Reserve resta cauta, ma con l’impatto ritardato dei dazi e le pressioni politiche in aumento, i mercati si aspettano uno o due tagli ai tassi entro la fine dell’anno.

Dopo l’attacco israeliano all’Iran, il prezzo del petrolio è salito oltre il 10% per timori su possibili blocchi nello Stretto di Hormuz. Ora i mercati temono un’escalation con effetti duraturi sull’energia.

Ad aprile 2025 la produzione industriale italiana è cresciuta dello 0.3%, primo segnale positivo dopo 26 mesi di calo. Ma il divario con la Germania resta ampio, soprattutto su innovazione e produttività.

La settimana passata

L’ultima settimana si è chiusa con i principali indici americani in calo, a causa delle recenti notizie degli attacchi di Israele nei confronti dell’Iran, di cui parleremo più avanti. Il Dow Jones, il più esposto all’aumento del prezzo dell’energia, è calato del -1.3%, seguito dal NASDAQ al -0.6% e dal S&P500 al -0.4%. Il prezzo del petrolio è aumentato del 14% nell’ultima settimana.

Nella seconda metà del 2025, i mercati si concentreranno sull’evoluzione dei negoziati tra Cina e Stati Uniti, l’evoluzione della politica monetaria della Fed e l’approvazione del nuovo pacchetto fiscale negli Stati Uniti.

Sul fronte delle relazioni commerciali con Pechino, è stato delineato un nuovo schema teorico di intesa che prevede una riduzione significativa delle tariffe americane sulle esportazioni cinesi, scese dal 145% al 55% tramite un mix di tariffe reciproche e specifiche.

In cambio, la Cina manterrà le tariffe sui prodotti USA al 10% e ha accettato di ripristinare temporaneamente, per sei mesi, le licenze all’export di terre rare verso aziende americane, mentre gli Stati Uniti allenteranno i limiti imposti ai motori aeronautici cinesi.

Resta aperta la questione dei rapporti con altri partner commerciali, per i quali è attesa la scadenza della tregua tariffaria il prossimo 9 luglio. Il Segretario al Tesoro Bessent ha lasciato intendere che ci potrebbe essere una proroga, ma solo per quei paesi che mostrano un impegno concreto nei colloqui in corso.

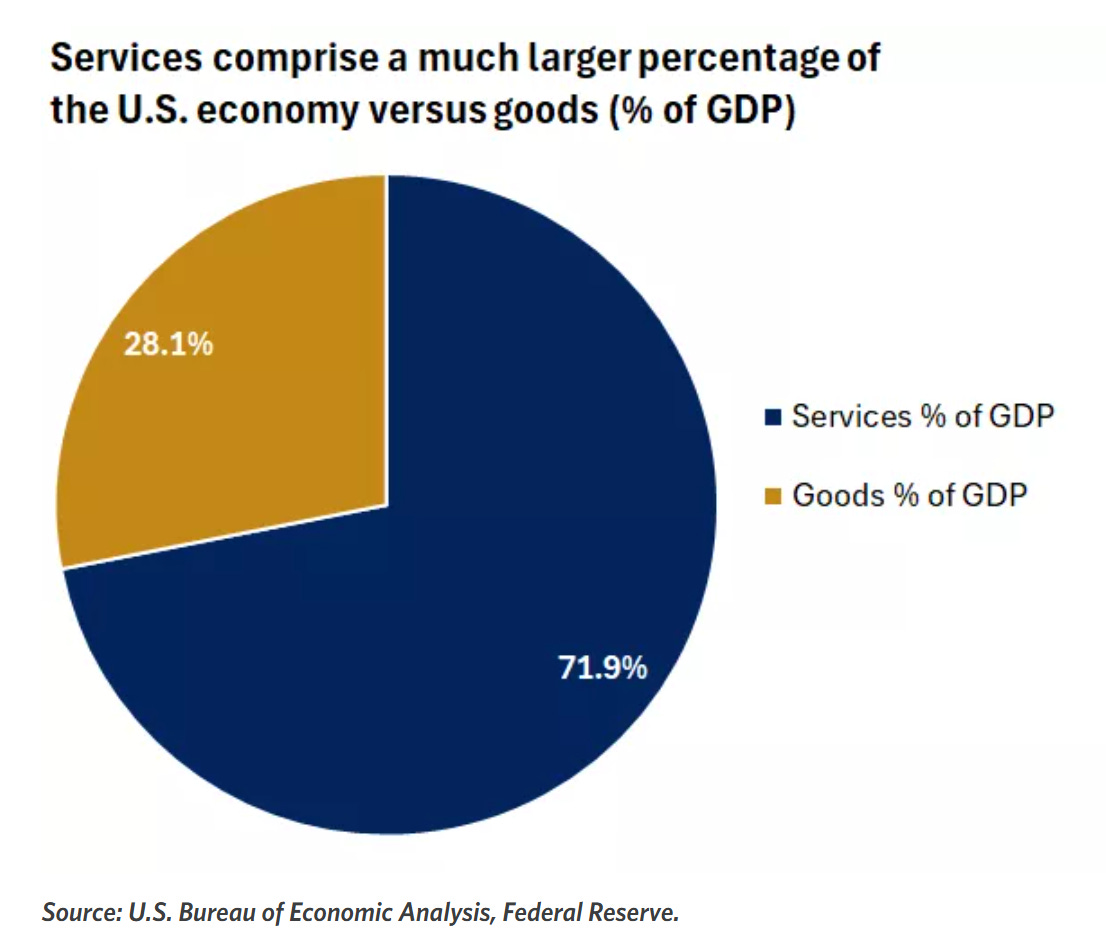

Nel complesso, anche se si è evitata una guerra commerciale, ci si aspetta un incremento sensibile dei dazi rispetto ai livelli di inizio anno (attorno al 2%). L’economia americana subirà l’impatto dei dazi, anche se la sua struttura (il 70% del PIL deriva dai servizi) la preserva dagli impatti maggiori.

Accanto alle dinamiche commerciali, il dibattito si sta spostando sul nuovo pacchetto fiscale, che ha già provocato la rottura (con una successiva, parziale, riappacificazione) tra Trump e il suo ex alleato Musk.

Entro il 4 luglio è attesa una decisione del Senato sul rinnovo del Tax Cuts and Jobs Act, insieme a nuove misure che potrebbero stimolare in modo marginale gli investimenti aziendali, soprattutto grazie alla maggiore deducibilità degli investimenti in capitale.

Infine, la Federal Reserve resta in una fase di attesa, in attesa di vedere l’evolversi dell’inflazione post dazi. Il timing dei tagli dipenderà dai prossimi dati macroeconomici e dalle ricadute effettive delle tensioni commerciali.

L’inflazione statunitense continua ad essere sotto controllo

L’inflazione negli Stati Uniti è salita meno del previsto a maggio, fermandosi al +2.4% su base annua. Un dato che ha sorpreso positivamente i mercati, considerando le attese di un +2.5%, ma che rimane superiore al +2.3% registrato ad aprile.

Se si guarda all’inflazione “core”, cioè quella depurata dalle componenti più volatili come energia e alimentari, il tasso è rimasto stabile al +2.8%, un dato più positivo di quello che ci si aspettava e che indica un certo raffreddamento dei prezzi.

Al momento, i dazi dell’amministrazione Trump non sembrano aver un impatto rilevante sui prezzi. È ancora presto per tirare delle conclusioni definitive, perché di norma i rincari si riflettono sui prezzi finali con un ritardo di qualche mese, ma sicuramente gli analisti si aspettavano uno scenario peggiore.

Nel frattempo, la Federal Reserve si trova in una posizione particolarmente delicata. Dopo un anno segnato da una progressiva discesa dell’inflazione, ottenuta attraverso una politica monetaria restrittiva, il rischio ora è quello di abbassare la guardia troppo presto.

Attualmente i tassi d’interesse sono fermi in una forchetta tra il 4.25% e il 4.5%, e gli operatori di mercato scommettono su due tagli entro fine anno (con il primo tra settembre e ottobre).

L’amministrazione Trump, dal canto suo, spinge pubblicamente per un taglio di un intero punto percentuale, accusando la Fed di ostacolare la ripresa. Un attacco diretto anche al presidente della banca centrale, Jerome Powell, da tempo sotto pressione politica.

La Fed non si è fatta intimorire e finora ha mantenuto una linea prudente. Nonostante l’indice dei prezzi al consumo sembri temporaneamente sotto controllo, il rischio che l’inflazione torni a salire nei prossimi mesi è concreto.

Gli effetti dei nuovi dazi inizieranno probabilmente a farsi sentire nella seconda metà dell’anno, soprattutto per famiglie e imprese. Alcuni economisti sottolineano che il calo dell’inflazione registrato negli ultimi mesi dipende da categorie (come i biglietti aerei) che sono poco legate alla dinamica tariffaria.

Il segretario al Tesoro Scott Bessent ha affermato davanti al Congresso che l’inflazione “sta mostrando un netto miglioramento grazie alle politiche dell’attuale amministrazione”, mentre l’indice PCE è sceso al 2.1% in aprile, ma potrebbe risalire presto.

La produzione industriale italiana torna a crescere

Dopo oltre due anni di contrazione, l’industria italiana torna finalmente a dare un timido segnale positivo. Secondo i dati più recenti dell’ISTAT, relativi ad aprile 2025, la produzione industriale è cresciuta dello 0.3% su base annua, segnando il primo incremento da febbraio 2023, a 26 mesi di distanza.

Si tratta di un risultato modesto, ma significativo in un contesto in cui il settore non ha ancora recuperato pienamente i livelli pre-pandemici. Per un'economia come quella italiana, dove l’industria incide per circa il 20% del PIL nazionale, ogni variazione del comparto manifatturiero ha effetti sistemici sull’intero sistema economico.

La contrazione degli ultimi due anni ha colpito diversi comparti strategici come il tessile, l’automotive e la farmaceutica. I dati di aprile mostrano invece un recupero in segmenti chiave come il legno, la carta e la stampa, oltre che nel comparto energetico.

Si continua ad assistere ad un calo nella produzione di medicinali e mezzi di trasporto, ancora condizionati da colli di bottiglia nella catena di fornitura e dalla scarsa domanda internazionale.

La produzione è aumentata dell’1% rispetto a marzo 2025, mentre la media del trimestre febbraio-aprile ha segnato un incremento dello 0.4% rispetto ai tre mesi precedenti. Sono numeri che, pur non entusiasmanti, indicano una lenta ma concreta fase di stabilizzazione.

Il sistema industriale italiano ha dei punti di forza, utili per superare questa crisi: la forte presenza di piccole e medie imprese flessibili, l’orientamento all’export e la specializzazione in settori ad alto valore aggiunto (come la meccanica di precisione e il design).

Tuttavia, sono presenti anche delle fragilità strutturali che pesano sul sistema e che il paese si trascina da anni: ritardi negli investimenti tecnologici, dipendenza energetica e scarsa produttività del lavoro rispetto alla media europea.

Per un confronto, basta guardare alla Germania: ad aprile 2025, la produzione industriale tedesca è cresciuta dello 0.8% su base mensile, quasi il doppio rispetto all’Italia, trainata in particolare dal settore automobilistico e dall’elettronica.

Anche il confronto annuale premia Berlino, che registra una crescita superiore all’1.2% su base annua, sostenuta da politiche industriali mirate, incentivi alla transizione ecologica e un sistema logistico più efficiente.

La distanza tra i due sistemi industriali non riguarda solo i numeri, ma anche la capacità di pianificazione e la stabilità normativa, elementi ancora deboli nel contesto italiano.

Cosa succede al petrolio dopo l’attacco d’Israele

Il prezzo del petrolio è tornato sotto i riflettori dopo l’attacco condotto da Israele contro obiettivi strategici in Iran. La reazione dei mercati è stata immediata: il Brent, principale riferimento globale, ha registrato un’impennata iniziale superiore al 10%, toccando i livelli più alti da gennaio.

Storicamente, ogni volta che si è affacciata la possibilità di un’escalation militare tra Israele e Iran, i mercati hanno reagito con forza, specialmente quelli internazionali. Già nell’aprile e nell’ottobre dello scorso anno, tensioni simili avevano innescato un aumento dei prezzi, che si è riassorbito altrettanto velocemente.

Tuttavia, il rischio oggi è che si vada oltre la consueta schermaglia diplomatica: i segnali parlano di una possibile espansione del conflitto, con conseguenze dirette sulle forniture energetiche globali.

Il nodo centrale è il ruolo strategico dell’Iran nel mercato del greggio e, soprattutto, la sua posizione geografica: il paese controlla lo Stretto di Hormuz, da cui transita circa il 20% del petrolio mondiale.

Una sua eventuale chiusura o limitazione, già minacciata più volte da Teheran in passato, rappresenterebbe un colpo durissimo alle catene di approvvigionamento globali. In passato, ogni crisi nello Stretto ha avuto effetti a catena: nel 2019, bastarono alcuni attacchi a petroliere nella zona per far lievitare i prezzi del greggio di oltre il 10% in pochi giorni.

Al momento non si registrano danni agli impianti petroliferi iraniani, ma se questa eventualità dovesse palesarsi, gli analisti stimano che il prezzo del Brent potrebbe salire tra gli 80 e i 100 dollari al barile.

Uno scenario simile riporterebbe le quotazioni verso i picchi registrati all’indomani dell’invasione russa in Ucraina, quando il barile superò i 100 dollari, alimentando una delle peggiori ondate inflazionistiche degli ultimi decenni.

Ma ci sono anche elementi di contenimento: se i prezzi dovessero correre troppo, altri produttori, dall’Arabia Saudita agli Stati Uniti, potrebbero aumentare l’offerta per frenare la corsa.

Inoltre, in virtù di quanto successo in passato, le scorte strategiche di greggio sono state ampliate e verrebbero utilizzate per assorbire parte dei rincari (come già visto nel 2022).

I mercati azionari non sono rimasti indifferenti: le borse asiatiche ed europee hanno chiuso in ribasso, così come Wall Street. Al contrario, gli investitori hanno premiato gli asset rifugio: oro e franco svizzero sono saliti, con il metallo prezioso ai massimi degli ultimi due mesi.

In passato, questo genere di attacchi non ha avuto un impatto rilevante sui mercati americani nell’arco dei 12 mesi successivi. Nel breve termine, l’attenzione è rivolta alla possibile risposta iraniana e all’eventuale coinvolgimento indiretto di altri paesi.

I prossimi giorni saranno decisivi per capire se questo sarà solo l’ennesimo picco temporaneo dei prezzi, oppure l’inizio di una nuova stagione di instabilità energetica.

La settimana che verrà

Calendario Economico

Gli eventi più importanti della prossima settimana saranno sicuramente le due conferenze delle banche centrali di Giappone e Stati Uniti, in cui verranno condivise le modifiche ai tassi d’interesse. I mercati si aspettano che entrambe le Banche mantengano invariati i tassi.

Ecco alcuni degli eventi più interessanti della prossima settimana:

Lunedì 16/6

4.00 Vendite retail Cina YoY (maggio): In Cina, la variazione annua delle vendite al dettaglio confronta le vendite aggregate di beni e servizi al dettaglio durante un determinato mese con lo stesso mese dell'anno precedente. Le previsioni sono di una crescita del +4.7%.

4.00 Produzione industriale Cina YoY (maggio): In Cina, la produzione industriale misura la produzione delle imprese integrate nei settori industriali dell'economia, quali manifattura, estrazione mineraria e servizi di pubblica utilità. Le previsioni sono di una crescita del +5.5%.

Martedì 17/6

5.00 Decisione della Bank of Japan sui tassi d’interesse: Gli economisti sono convinti che la BoJ manterrà invariati i tassi di sconto allo 0.5%.

14.30 Vendite Retail USA YoY (maggio): Le vendite retail dovrebbero aumentare del 4.9% rispetto al 2024, mentre l’incremento mese su mese è previsto del +0.1%.

15.15 Produzione Industriale USA YoY (maggio): La produzione industriale statunitense è prevista in aumento del 1.1% rispetto a maggio 2024, mentre mese su mese la crescita dovrebbe essere del +0.1%.

Mercoledì 18/6

13.00 MBA Mortgage Applications (13 giugno): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

14.30 Permessi di costruzione prel YoY USA (maggio): I permessi di costruzione si riferiscono alle autorizzazioni rilasciate dalle giurisdizioni locali prima che la costruzione di un edificio nuovo o esistente possa essere legalmente avviata. Non tutte le aree degli Stati Uniti richiedono un permesso di costruzione. Le previsioni del dato preliminare indicano un calo dei permessi a 1.4M di unità.

20.00 Decisione tassi d’interesse della Fed: Gli economisti sono convinti che manchi ancora del tempo prima di assistere ad un taglio dei tassi d’interesse da parte della Fed. Anche in questa sessione è previsto che la Fed non vada a modificare l’attuale tasso.

Giovedì 19/6

14.30 US Initial Jobless Claims (14 giugno): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente.

Ultimi video usciti sul mio canale YouTube

Investire è un processo importante che deve essere ben pianificato, e per tale motivo, non bisogna essere frettolosi ed analizzare una serie di aspetti molto importanti. In questo video vado ad analizzare venti aspetti che bisogna sapere e prendere in considerazione prima di iniziare ad investire. Buona visione!

I Lazy Portfolio possono essere un’ottima base di partenza per chi vuole investire in modo semplice, razionale e ben diversificato, senza perdersi in mille strumenti. In questo video ti mostro una selezione di portafogli modello, costruiti secondo criteri solidi e replicabili. Analizzeremo vantaggi, limiti e a chi si adattano meglio — dal giovane risparmiatore a chi è più vicino alla pensione. Buona visione.

Abbiamo spesso parlato degli ETF Vanguard LifeStrategy e degli Amundi LifeCycle, ma un confronto fra le due strategie mi è stato più volte richiesto, anche per comprendere se le due famiglie di ETF possano essere usati in contemporanea, per formare un portafoglio che sia ottimizzato al ciclo di vita dell'investitore. Nel video approfondiamo questo ed altri aspetti.