Ancora dati negativi sull’occupazione

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

La paura di una recessione si è fatta più forte, causando un forte calo nei principali listini e colpendo anche le materie prime. La Fed a questo punto dovrà reagire con forza per evitare il peggio.

I dati del lavoro sono stati negativi: sia i JOLTS che i Non-farm payrolls sono stati al di sotto delle aspettative, mentre la disoccupazione è calata leggermente.

Mercato del lavoro, immobiliare e settore manifatturiero ci stanno mandando dei forti segnali di deterioramento, avvicinando l’ipotesi di una recessione e allontanando quella di un soft landing.

Le politiche economiche dei due candidati alla Casa Bianca sono, per certi versi, profondamente diverse, ma seguono lo stesso filo comune: gli Stati Uniti si devono isolare per difendere la propria economia.

La settimana passata

La settimana appena trascorsa si è chiusa con una giornata di venerdì di forte pressione per le borse. Il NASDAQ ha perso questa settimana il -5,8% seguito dal S&P500 al -4,2% e dal Dow Jones al -2,9%. La paura di una recessione ha fatto scendere il petrolio del -7,3% al di sotto dei 70$ al barile.

I prezzi del petrolio hanno toccato i nuovi minimi dell'anno. Il sell-off del petrolio e delle materie prime riflette anche i timori di un rallentamento della domanda a livello globale, in particolare quella del mercato cinese.

Considerando l'indebolimento del mercato del lavoro nel mese scorso, la Fed potrebbe essere pronta a sparare più cartucce. La probabilità che la Fed possa tagliare di 25 punti base nella riunione del FOMC del 18 Settembre è ancora la più quotata.

Tuttavia, se le condizioni peggiorassero significativamente, un taglio dello 0,50% potrebbe essere più probabile. Powell potrebbe anche indicare la frequenza e le ragioni per ulteriori riduzioni.

Nella newsletter parleremo di tutti i temi principali di questa settimana, dall’occupazione alle paure sulla recessione.

Alcuni brutti dati sull’occupazione

Dopo circa due anni passati a controllare se l’inflazione cresceva o diminuiva, i mercati hanno spostato gli occhi su altro. I dati del mercato del lavoro sono diventati il tema del momento, nel tentativo di prevedere la futura recessione.

Le offerte di lavoro negli Stati Uniti hanno raggiunto il livello più basso degli ultimi tre anni a Luglio.

Secondo il rapporto di mercoledì "Job Openings and Labor Turnover Survey" del dipartimento del lavoro, il numero di posti vacanti a Luglio era di 7,7 milioni, quasi 0,4 milioni di posti in meno rispetto alle previsioni. Si tratta del livello più basso da Gennaio 2021.

Le offerte di lavoro hanno mostrato una tendenza al ribasso rispetto al picco del 2022, diminuendo di circa il 13% in un anno. Anche i licenziamenti sono aumentati leggermente, raggiungendo 1,8 milioni, il livello più alto da Marzo 2023.

Rispetto alla crescita fuori dal comune del biennio 21-22, le metriche del mercato del lavoro si sono normalizzate e anzi, stanno cominciando a segnare un indebolimento.

Sicuramente il rapporto più atteso della settimana è stato quello sui posti di lavoro non agricoli negli Stati Uniti. I nuovi posti di lavoro sono stati 142.000, al di sotto delle aspettative di 165.000.

Quello che ha spaventato di più gli investitori sono state le stime al ribasso. I dati degli ultimi due mesi sono stati rivisti al ribasso di 86.000 unità, portando la media trimestrale a 116.000 unità, ben al di sotto della media di circa 334.000 unità degli ultimi tre anni.

Se andiamo a confrontare questi dati con la media decennale pre-pandemica di circa 180.000 unità, troviamo un po’ di conforto. Infatti, sebbene il mercato del lavoro si stia ammorbidendo, non siamo ancora in presenza di una crescita negativa dei posti di lavoro o di livelli simili a quelli della recessione

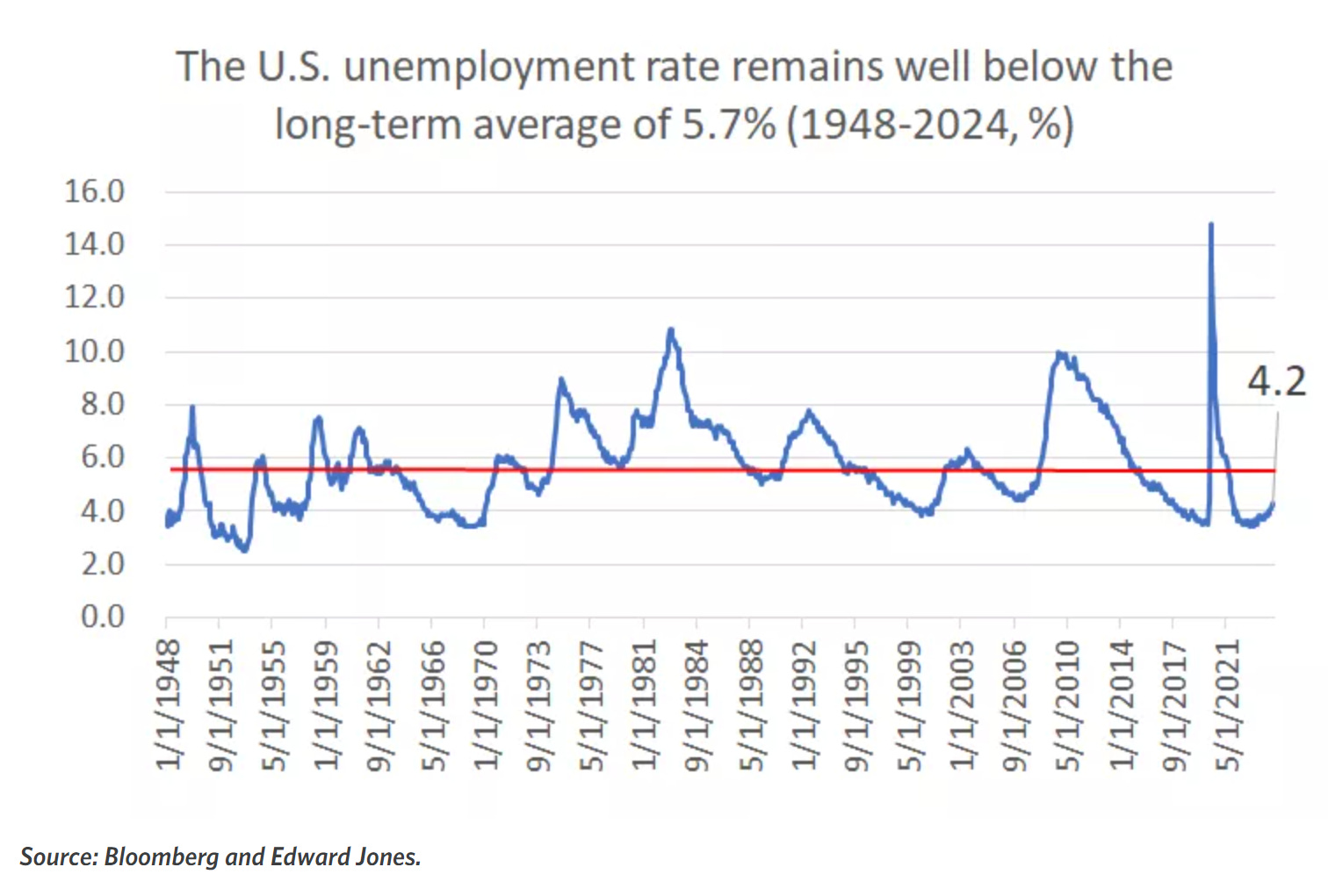

Allo stesso modo la disoccupazione è scesa leggermente dal 4,3% al 4,2%. Pur essendo ancora al di sopra dei minimi dell'anno scorso (3,4%), il tasso di disoccupazione rimane ben al di sotto della media di lungo periodo (5,7%).

La paura di una recessione sempre più forte

Recessione sì o recessione no? Più volte in questa newsletter ci siamo domandati se il soft landing negli Stati Uniti fosse possibile e più volte ci siamo dimostrati fiduciosi che l’economia americana potesse resistere alla politica monetaria restrittiva.

Negli ultimi mesi i mercati hanno iniziato a prezzare con più forza l’ipotesi di una recessione. In questo articolo vogliamo provare a descrivere i punti a favore di questa tesi.

Nel primo trimestre del 2022, per ogni lavoratore disoccupato esistevano due posti di lavoro disponibili. Chi perdeva il proprio impiego poteva trovarne facilmente un altro. Questo ha impedito un aumento significativo della disoccupazione.

Ora le cose si stanno complicando. Il tasso di offerte di lavoro è tornato ai livelli precedenti alla pandemia. Ad oggi, quasi metà dell’aumento del tasso di disoccupazione deriva dalla perdita di posti di lavoro, mentre la restante parte dall’aumento di offerta.

Una delle prime conseguenze di un calo del mercato del lavoro è il cambiamento della spesa dei consumatori. A Luglio, il tasso di risparmio personale era del 2,9%, meno della metà rispetto al 2019. I risparmi accumulati durante la pandemia si sono ormai esauriti.

In termini reali, i depositi bancari per il 20% più povero della popolazione sono inferiori ai livelli del 2019. I tassi di insolvenza sui prestiti al consumo sono tornati ai livelli visti l'ultima volta nel 2010, anno in cui la disoccupazione era il doppio di quella attuale.

Neanche il settore immobiliare se la sta passando bene, dopo il boom post pandemico. Le vendite immobiliari sono deboli e le nuove costruzioni e i permessi sono in calo. Il numero di unità abitative in fase di costruzione è sceso di oltre l'8% dall’inizio dell'anno.

A differenza del passato, il settore edile sta trattenendo i lavoratori, ma se il mercato immobiliare dovesse continure a scendere, la conseguenza sarebbero i licenziamenti.

Anche il mercato immobiliare commerciale continua a essere in difficoltà. I tassi di sfitto negli uffici sono ai massimi storici e continuano a salire.

L’attività manifatturiera, che negli ultimi anni ha visto scendere il proprio peso sul PIL americano, continua a soffrire. La componente dei nuovi ordini dell'indice ISM della manifattura è scesa ad Agosto al livello più basso da Maggio 2023. In termini reali, gli ordini di beni strumentali chiave sono in diminuzione da due anni.

Al momento i mercati si aspettano tagli di 200 punti base nei prossimi 12 mesi. Anche se la Fed decidesse di tagliare i tassi più del previsto, l'effetto si farebbe sentire con ritardo.

Inoltre, il tasso medio dei mutui pagato dai proprietari di case aumenterà quasi sicuramente il prossimo anno, poiché i mutui a basso tasso scadranno e saranno sostituiti da nuovi mutui a tassi più elevati.

Il pensiero di Trump e della Harris sull’economia

Uno dei passaggi più importanti durante le elezioni presidenziali è la comunicazione dei piani futuri che i candidati vogliono attuare sui temi economici. Donald Trump e Kamala Harris hanno delineato le loro posizioni questa settimana sulla questione, in due diversi discorsi.

Le proposte di Trump sono state presentate durante un discorso davanti a un pubblico di Wall Street giovedì: ridurre le imposte, tagliare la spesa pubblica e affidarsi a Elon Musk per realizzare un'agenda di deregolamentazione aggressiva.

Harris, invece, ha parlato il giorno precedente in una birreria del New Hampshire. Ha dichiarato che intende aumentare le tasse per i ricchi e le grandi aziende al fine di finanziare una rete di sicurezza sociale più ampia, offrire crediti fiscali per la cura dei bambini e agevolazioni fiscali per i piccoli imprenditori.

Si tratta chiaramente di due visioni del mondo e del ruolo dello stato profondamente diverse.

Entrando nel dettaglio della strategia di Trump per contrastare l’inflazione, troviamo l’obiettivo di aumentare la produzione energetica nazionale, che è già a livelli record, per ridurre i prezzi del carburante.

Trump promette di tagliare la spesa pubblica e prolungare i tagli fiscali che ha approvato nel 2017 e che scadrebbero l’anno prossimo, per poi ridurre ulteriormente le tasse.

La Harris si posiziona dalla parte delle fasce della popolazione più emarginate. Il cavallo di battaglia consiste nel ridurre il costo della vita negli Stati Uniti, con misure mirate a tagliare i prezzi di beni di uso quotidiano, come i farmaci.

La strategia quindi, è quella di continuare sul solco tracciato da Biden. Durante il suo mandato, il prezzo dell'insulina per gli anziani è stato fissato a 35 dollari, ma Harris ha promesso di estendere questa misura a tutti e di accelerare le trattative con le case farmaceutiche per ridurre i costi dei medicinali.

Nei piani ci sono anche manovre per il controllo dei prezzi, sebbene non abbia ancora fornito dettagli precisi su questo punto.

Come Trump, Harris ha proposto la costruzione di più abitazioni per abbassare i prezzi delle case, ma vuole anche offrire fino a 25.000 dollari a determinati acquirenti di prima casa per aiutarli a comprare una proprietà.

Le posizioni sul commercio estero sono più sfumate. Ad esempio, entrambi i candidati si sono mostrati contrari all'acquisizione pianificata di US Steel da parte della giapponese Nippon Steel per 15 miliardi di dollari.

L'amministrazione Biden ha approvato leggi mirate a ridurre la dipendenza degli Stati Uniti dai fornitori esteri e ha recentemente imposto nuovi dazi su alcune importazioni cinesi.

Come sappiamo bene Trump ha intenzione di andare oltre quanto fatto in precedenza, proponendo dazi tra il 10% e il 20% su tutte le importazioni e fino al 60% su quelle provenienti dalla Cina, misure che potrebbero riaccendere guerre commerciali, con impatti potenzialmente molto negativi sull’economia.

Gli economisti di Goldman Sachs hanno calcolato che ogni punto percentuale di aumento delle tariffe farebbe salire l'inflazione di 0,1 punti percentuali, mentre le scelte di Trump potrebbero rallentare la crescita economica nella seconda metà del 2025 fino a 0,5 punti percentuali.

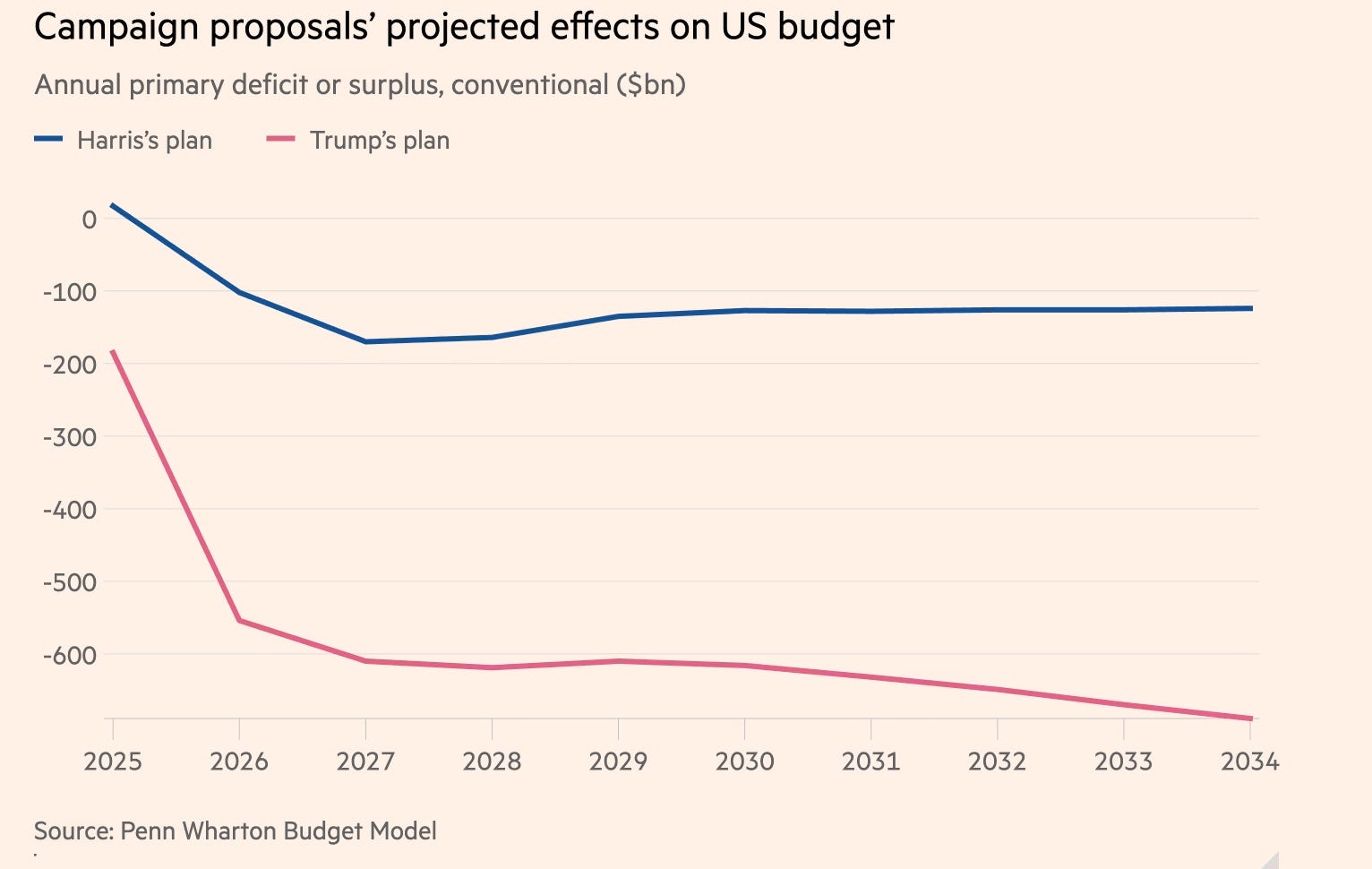

Al contrario, prevedono che i piani di Harris potrebbero aumentare leggermente la crescita del PIL. Le proposte di entrambi i candidati aumenterebbero il deficit, ma il piano di Trump aggiungerebbe 5800 miliardi di dollari in dieci anni, rispetto ai “soli” 1200 miliardi di Harris.

La settimana che verrà

Calendario Economico

Durante la prossima settimana verranno comunicati i dati sull’inflazione americana e cinese, mentre in Unione Europea si deciderà se e di quanto abbassare i tassi d’interesse. Questo ultimo evento potrebbe accrescere la volatilità nel mercato.

Ecco alcuni degli eventi più interessanti della prossima settimana:

Lunedì 9/9

3.30 Inflazione Cina (Agosto): Gli analisti si aspettano un’inflazione cinese per il mese di Agosto del +0,5% in linea con il dato del mese di Luglio, ma comunque molto inferiore rispetto al resto dei paesi sviluppati.

Mercoledì 11/9

13.00 MBA Mortgage Applications (6 Settembre): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

14.30 Tasso d’inflazione USA (Agosto): per il mese di Agosto gli analisti si aspettano un calo dell’inflazione al 2,7% mentre l’inflazione core è prevista restare costante al +3,2%. Nei prossimi mesi sarà fondamentale controllare il calo di quest’ultima per potersi dire vicini al target del 2%.

Giovedì 12/9

14.15 Decisione sui tassi d’interesse BCE: si tratta dell’evento su cui tutti gli occhi sono puntati in Europa. Al momento le quotazioni maggiori sono per un taglio di 25 punti base, che porterebbe il tasso al 4%.

14.30 PPI MoM (Agosto): Un dato importante da tenere in considerazione è l’inflazione dei prezzi alla produzione, che come per il mese di Luglio è prevista in crescita del +0,1% rispetto al mese precedente.

14.30 US Initial Jobless Claims (7 Settembre): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

Venerdì 13/9

16.00 Michigan consumer sentiment prel (Settembre): L'Indice delle aspettative dei consumatori si concentra su tre aree: come i consumatori considerano le prospettive della propria situazione finanziaria, come considerano le prospettive dell'economia generale nel breve periodo e come considerano le prospettive dell'economia nel lungo periodo.

Ogni indagine mensile contiene circa 50 domande di base, ognuna delle quali analizza un aspetto diverso degli atteggiamenti e delle aspettative dei consumatori.

Gli analisti prevedono che l’indice scenda a 67.4 nel mese di Settembre.

Ultimi video usciti sul mio canale YouTube

Il taglio dei tassi da parte della FED, sembra ormai cosa imminente. Come si comportano gli asset, come obbligazioni, azioni, cash, materie prime, durante i cicli di ribasso dei tassi e come questi possono variare in funzione di un contesto di recessione o non recessione?

Nei commenti al video della scorsa settimana, in cui parlavo di un caso di pensionamento a 64 anni con 500 mila euro da investire, sono emerse domande e obiezioni molto interessanti. Per questo motivo, ho deciso di creare questo breve video per comprendere come e quando iniziare a investire per la pensione.

Cosa succederebbe se decidessimo di andare in pensione, ad esempio a 64 anni, ed avessimo avuto modo di raggranellare 500 mila euro durante la nostra vita? Come sarebbe opportuno allocare questi soldi, questo capitale di 500 mila euro? Cerchiamo di dare alcune possibili soluzioni a questo particolare caso.