Anche gli Stati Uniti iniziano ad allentare

Ecco tutte le novità sui mercati finanziari della settimana.

Le notizie principali

Il taglio dei tassi apre diversi scenari di rendimento futuri per i titoli azionari. La storia ci dice che se viene evitata la recessione, gli indici tendono ad avere risultati superiori alla media nell’anno successivo. Tuttavia, i rischi di entrare in una recessione non vanno sottovalutati.

La Fed ha parzialmente sorpreso i mercati con un taglio di 50 punti base, con un approccio più aggressivo. I mercati si aspettano ulteriori tagli nei prossimi tre mesi, ma saranno i dati economici a decidere.

La BoJ giapponese va controtendenza e prospetta ulteriori aumenti dei tassi se le condizioni economiche dovessero proseguire secondo quanto previsto.

La Corea del Sud si allontana sempre di più dalla sfera cinese e aumenta gli investimenti negli Stati Uniti, mentre le sue esportazioni sono gravemente danneggiate dalla produzione cinese.

La settimana passata

I principali indici azionari americani hanno visto una settimana decisamente positiva. Il Dow Jones è salito del 1.6%, seguito dal NASDAQ al +1.5% e dal S&P500 al +1.4%. Anche il petrolio ha recuperato, tornando a quota 71$ al barile.

La Fed ha deciso di abbassare il tasso di riferimento di 50 punti base. Delle motivazioni che abbiano portato la Banca Centrale a prendere questa decisione parleremo più avanti, ora ci vogliamo concentrare su quali potrebbero essere gli effetti.

La storia ci insegna che la reazione dei titoli azionari ai tagli dei tassi d'interesse varia in base alla situazione economica. L'inizio di un ciclo di riduzione dei tassi, se non accompagnato da una recessione, ha storicamente portato a rendimenti significativi per le azioni dopo sei, dodici e diciotto mesi dal primo taglio.

Esempi di questo tipo si sono verificati nei cicli avviati nel 1984, 1989, 1995 e 1998. Al contrario, quando i tassi vengono ridotti in risposta a una debolezza economica o a una recessione, i risultati sono inferiori alla media, come è successo nel 1981, 2001 e 2007.

Quindi la variabile più importante è l’arrivo o meno di una recessione. L'ultima volta in cui i mercati azionari erano ai massimi storici mentre la Fed attuava un primo taglio dei tassi fu nel 1995, e l'S&P 500 registrò un incremento del 23% nei dodici mesi successivi.

Storicamente, dopo l'inizio di un allentamento monetario, le valutazioni tendono ad aumentare. Tuttavia, le valutazioni attuali sono già alte rispetto alla media storica, quindi i potenziali rialzi delle valutazioni saranno probabilmente limitati. Al contrario prezzi più elevati sul mercato potrebbero arrivare grazie a un incremento degli utili superiore alle attese.

Se invece si dovesse verificare una recessione, i potenziali ribassi potrebbero essere significativi.

Anche gli Stati Uniti iniziano ad allentare

A Jackson Hole, Jerome Powell non aveva lasciato dubbi su quale sarebbe stato l’obiettivo della Fed nei mesi successivi: “Faremo tutto il possibile per sostenere un mercato del lavoro solido mentre continuiamo a fare progressi verso la stabilità dei prezzi”.

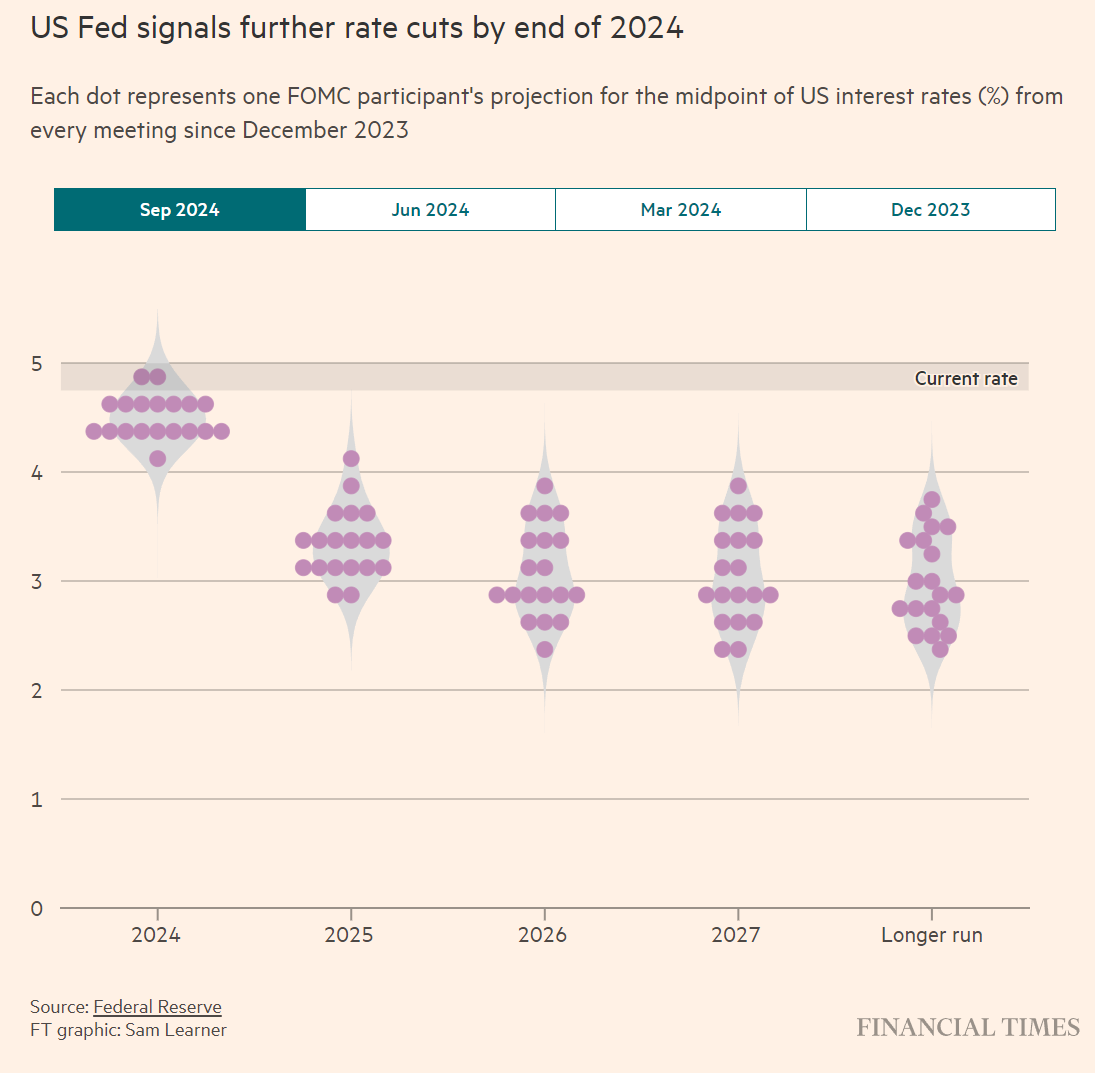

Mercoledì, abbiamo finalmente assistito alla prima riduzione del tasso di interesse di riferimento della Fed, che è stato portato al 4.75-5%, dando inizio al primo ciclo di allentamento della banca centrale in oltre quattro anni.

I funzionari hanno chiarito che non si fermeranno qui: le proiezioni pubblicate mercoledì, nel cosiddetto "dot plot", mostrano che la maggior parte dei membri del Federal Open Market Committee prevede un ulteriore calo di mezzo punto percentuale quest'anno, seguito da una serie di tagli nel 2025, che porteranno i tassi al 3.25-3.5%.

La decisione non ha provocato grossi scossoni sui mercati finanziari nel giorno in cui è stata annunciata, ma già da giovedì le azioni sono cominciate a salire, per poi frenare venerdì. L’indecisione dei mercati deriva dalla difficoltà nell’interpretare il dato: aver tagliato di 50 punti base è positivo o negativo?

La scelta rappresenta una mossa audace per la Fed e arrivando a poche settimane dalle elezioni presidenziali di Novembre, ha inevitabilmente suscitato critiche da parte dei repubblicani. Il candidato Donald Trump ha già dichiarato che il taglio è stato fatto per motivi "politici" per aiutare Kamala Harris.

Al momento Powell e la Fed hanno avuto ragione. Erano in pochi gli economisti che due anni fa pensavano che Powell potesse domare le pressioni inflazionistiche senza far entrare gli Stati Uniti in recessione.

Dopo due anni, l’inflazione è stata quasi riportata all'obiettivo del 2% della Fed, mentre la crescita economica è rimasta solida.

Il primo taglio di 50 punti base è notevole anche per la sua unicità. In passato, la Fed ha adottato aggiustamenti da 50 punti base solo in presenza di un forte shock, come all'inizio della crisi economica da Covid-19 o quando, nel 2022, si è resa conto di aver sottovalutato il problema dell'inflazione negli Stati Uniti.

Il punto che la Fed vuole raggiungere è la neutralità dei tassi, ovvero un livello dei tassi né espansivi né restrittivo, che garantisca di mantenere l’inflazione vicino all’obiettivo del 2%. Il "dot plot" ha mostrato anche una dispersione delle opinioni tra i funzionari, non solo per quest'anno ma anche per il 2025.

Due dei 19 funzionari che hanno espresso previsioni ritengono che la Fed dovrebbe mantenere i tassi al nuovo livello del 4.75-5% fino alla fine dell'anno. Altri sette prevedono solo un altro taglio di un quarto di punto quest'anno. Il divario è ancora più ampio per i tassi nel 2025.

Raggiungere un consenso sarà complicato da un quadro economico incerto, che mostra una certa persistenza dell'inflazione nonostante i miglioramenti generali, e segnali di debolezza in un mercato del lavoro altrimenti solido.

Il Giappone va controcorrente

Dopo la Fed, anche la Banca del Giappone ha comunicato, durante la riunione di questo venerdì, la propria scelta sui tassi d’interesse. La banca ha deciso di mantenere invariati i tassi di interesse a breve termine, segnalando una ripresa moderata dell’economia, pur avvertendo che l’inflazione potrebbe diventare un pericolo.

La conferma del tasso overnight allo 0.25% è arrivata all’unanimità. Nel suo comunicato, la BoJ ha affermato che l'economia giapponese continuerà probabilmente a crescere a un ritmo superiore al suo potenziale, grazie a un graduale rafforzamento del ciclo virtuoso tra reddito e spesa.

Tuttavia, sembra evidente agli economisti, che la BoJ continuerà ad inasprire la sua politica monetaria, al contrario delle altre banche centrali, che si apprestano ad iniziare un ciclo di taglio dei tassi.

Durante una conferenza stampa, il governatore della BoJ, Kazuo Ueda, ha dichiarato che i consumi e altri dati indicano che l’economia giapponese si sta muovendo in linea con le previsioni della banca. Ulteriori aumenti dei tassi si potranno verificare se i dati economici continueranno a seguire le aspettative.

Il Giappone è fortemente dipendente dalle importazioni, perciò il rafforzamento dello Yen rispetto ad altre valute, dovrebbe avere un effetto benefico sui rischi di inflazione derivanti dall'aumento dei prezzi delle importazioni.

La maggior parte degli economisti prevede che la banca alzerà ulteriormente i tassi nel 2024, con alcuni che ipotizzano un aumento dello 0.25% già il mese prossimo.

Ad Agosto, l’aumento allo 0.25% di Luglio ha sorpreso molti operatori di mercato, causando un brusco calo delle azioni giapponesi e un esaurimento del carry trade sullo yen.

Corea del Sud e Cina, due destini intrecciati

L’economia della Corea del Sud sta attraversando un periodo di forti pressioni, derivanti dalla competizione con la Cina, l’elefante nella stanza chiamata Asia.

Gli esportatori sudcoreani di prodotti come acciaio, petrolchimici, tessili e cosmetici stanno affrontando grandi difficoltà nel competere con la vasta offerta dei loro concorrenti cinesi. La causa principale è la debole domanda cinese, che “assorbe” tutta la produzione interna.

Uno dei prodotti simbolo della Corea è il kimchi, un piatto fatto da vegetali fermentati.

Nel primo semestre del 2024, la Corea del Sud ha importato più kimchi, quasi tutto proveniente dalla Cina, di quanto ne abbia esportato, poiché la concorrenza del kimchi cinese, che costa sei volte meno del suo equivalente sudcoreano, si è intensificata.

La crescita delle sanzioni rivolte verso la Cina avrebbe dovuto favorire la Corea. Così è stato effettivamente: il valore delle esportazioni sudcoreane è cresciuto ogni mese dall'ottobre dello scorso anno.

Tuttavia, gli analisti commerciali avvertono che gran parte di questi successi è legata all'aumento della domanda di chip di memoria, la principale esportazione della Corea del Sud, e nasconde le difficoltà in altri settori, che stanno cedendo terreno ai rivali cinesi a basso costo.

Un'indagine della Camera di Commercio e dell'Industria della Corea, pubblicata il mese scorso, ha rivelato che il 70% delle aziende manifatturiere sudcoreane ha già subito o prevede di subire danni a causa delle esportazioni cinesi.

La sfida tra queste due nazioni si sta sviluppando in mercati non pienamente sviluppati, il sud-est asiatico, il Medio Oriente, l'Asia centrale e l'America Latina, dove gli esportatori cinesi stanno cercando nuove opportunità di crescita per compensare l'eccesso di capacità produttiva e la debole domanda interna.

Secondo i dati della Korea International Trade Association, il prezzo medio delle esportazioni cinesi a livello globale è calato ogni mese tra Gennaio e Aprile 2023, registrando un calo complessivo del 10.2%, mentre quello delle esportazioni sudcoreane è diminuito solo dello 0.1% nello stesso periodo.

Un pericoloso esempio è quello che sta capitando alle acciaierie sudcoreane che hanno subito un duro colpo.

Nel secondo trimestre, Hyundai Steel ha registrato una diminuzione degli utili operativi del 78.9% rispetto all'anno precedente, mentre la divisione siderurgica di Posco ha subito un calo del 50.3% e Dongkuk Steel del 23%.

Secondo l'Associazione sudcoreana del ferro e dell'acciaio, il prezzo medio dell'acciaio cinese è di 863 dollari per tonnellata, contro i 2.570 dollari per tonnellata dell'acciaio sudcoreano.

È interessante vedere l’altro lato della medaglia. Se nei mercati in via di sviluppo la Cina sta vincendo la sua battaglia, la Corea sta aumentando la sua influenza nei mercati occidentali.

Le aziende sudcoreane stanno investendo molto nell'economia statunitense, grazie agli sforzi dell'amministrazione Biden di escludere la Cina dalla catena di approvvigionamento.

Gli impegni progettuali da parte delle aziende sudcoreane negli Stati Uniti hanno raggiunto i 21.5 miliardi di dollari lo scorso anno, superando qualsiasi altro paese.

La Cina era il maggiore investitore negli Stati Uniti nel 2014, l’anno scorso è risultato essere l’ottavo, con gli investimenti ridotti di un terzo.

L'aumento degli investimenti sudcoreani è stato favorito dall'approvazione del Chips and Science Act e dell'Inflation Reduction Act da parte dell'amministrazione Biden nel 2022. Sono stati stanziati centinaia di miliardi di dollari in crediti d'imposta, prestiti e sussidi per incentivare la produzione statunitense di semiconduttori e tecnologie verdi.

Il Chips Act, include delle “clausole di sicurezza nazionale” che vietano ai destinatari dei fondi di ampliare la capacità produttiva o concedere licenze tecnologiche a entità considerate problematiche, come la Cina. Questo ha spinto la Corea a ridurre le esportazioni verso la Cina nei settori previsti dal Chips Act.

Più della metà degli investimenti esteri sudcoreani nel 2023 è stata destinata agli Stati Uniti, in crescita rispetto al 18% del 2019. La Cina, invece, ha ricevuto meno dell'1% degli investimenti sudcoreani l'anno scorso, contro l'11% del 2019, secondo i dati dell'UNCTAD.

La settimana che verrà

Calendario Economico

La prossima settimana verranno comunicati diversi dati sulla fiducia dei consumatori e degli imprenditori nell’economia. Con l’inflazione che sta diventando meno rilevante nel dibattito economico, questi dati possono aiutarci a capire se le principali economie stanno entrando in recessione.

Ecco alcuni degli eventi più interessanti della prossima settimana:

Martedì 24/9

16.00 CB consumer confidence USA (Settembre): L'indagine sulla fiducia dei consumatori® riflette le condizioni economiche prevalenti e i probabili sviluppi per i mesi a venire. Questo rapporto mensile illustra in dettaglio gli atteggiamenti dei consumatori, le intenzioni di acquisto, i piani di vacanza e le aspettative dei consumatori per l'inflazione, i prezzi delle azioni e i tassi di interesse. I dati sono disponibili per età, reddito, 9 regioni e i primi 8 Stati. Gli analisti prevedono un leggero aumento a 104 punti, rispetto ai 103.3 registrati ad Agosto.

Mercoledì 25/9

13.00 MBA Mortgage Applications (20 Settembre): Negli Stati Uniti, il sondaggio settimanale sulle richieste di mutui MBA è una panoramica completa del mercato dei mutui a livello nazionale e copre tutti i tipi di operatori del settore, comprese le banche commerciali, gli istituti di credito e le società di mortgage banking. L'intero mercato è rappresentato dall'Indice di mercato, che copre tutte le richieste di mutuo presentate durante la settimana, sia per l'acquisto che per il rifinanziamento. L'indagine copre oltre il 75% di tutte le richieste di mutui residenziali al dettaglio negli Stati Uniti.

16.00 Vendita di nuove case USA (Agosto): La vendita della nuova casa avviene con la firma di un contratto di vendita o con l'accettazione di una caparra. La casa può essere in qualsiasi fase di costruzione: non ancora iniziata, in costruzione o già completata. Le vendite di case nuove rappresentano circa il 10% del mercato immobiliare statunitense. Le vendite di nuove case unifamiliari sono estremamente volatili da un mese all'altro e i dati preliminari sono soggetti ad ampie revisioni perché sono per lo più ricavati dai dati dei permessi di costruzione. Gli analisti prevedono un calo a 700k nuove case.

Giovedì 26/9

14.30 Ordini di beni durevoli MoM (Agosto): Gli ordini di beni durevoli si riferiscono ai nuovi ordini effettuati ai produttori per la consegna di beni durevoli destinati a durare almeno tre anni. Indicano la fiducia degli imprenditori nell’economia. Gli analisti si aspettano un calo del -2.2% rispetto al mese di Luglio.

14.30 US Initial Jobless Claims (21 Settembre): Le richieste iniziali di disoccupazione hanno un grande impatto sui mercati finanziari perché, a differenza dei dati sulle richieste continuate che misurano il numero di persone che richiedono sussidi di disoccupazione, le richieste iniziali di disoccupazione misurano la disoccupazione nuova ed emergente. Le nuove richieste di disoccupazione sono state in calo per diversi mesi a dimostrazione di un mercato del lavoro estremamente forte dove la domanda superava l’offerta. Un mercato di questo tipo spinge i salari verso l’alto aumentando notevolmente l’inflazione. Ad oggi gli effetti degli aumenti dei tassi non si vedono ancora in modo marcato nel mercato del lavoro (con un tasso di disoccupazione molto basso) perché le initial jobless claims restano sotto le 300 K unità.

Venerdì 27/9

11.00 Economic sentiment EU (Settembre): Nell'Area Euro, l'Economic sentiment indicator è una misura composita (media=100) che calcola il livello di fiducia di: produttori (40% dell'indice); fornitori di servizi (30%); consumatori (20%); rivenditori (5%) e costruttori (5%). L’indice è previsto in leggero calo a 96, rispetto ai 96.6 di Agosto.

14.30 Indice PCE USA (Agosto): Negli Stati Uniti, l'Indice dei prezzi della spesa per consumi personali fornisce una misura dei prezzi pagati per l'acquisto di beni e servizi a livello nazionale. Mentre l'Indice dei prezzi al consumo presuppone un paniere fisso di beni e utilizza pesi di spesa che non cambiano nel tempo per diversi anni, l'Indice dei prezzi della spesa per consumi personali utilizza un indice a catena e si basa sui dati di spesa del periodo corrente e del periodo precedente (noto come Indice dei prezzi di Fisher). L’indice è previsto in leggero calo al 2.4% rispetto al 2.5% di Luglio, mentre il dato core è previsto invariato.

Ultimi video usciti sul mio canale YouTube

Vale la pena scegliere una rendita per il riscatto della pensione integrativa? Ma soprattutto quali rendita posso attendermi e quali sono le variabili rilevanti nel decidere se usare la rendita o ritirare il totale del mio capitale?

Scopri i 6 motivi principali per cui dovresti o non dovresti investire in oro! In questo video esplorerò i pro e i contro di investire in oro, analizzando i rischi, i benefici e le opportunità che questo bene rifugio offre. Se stai valutando se aggiungere l'oro al tuo portafoglio d'investimento, questa guida ti fornirà tutte le informazioni necessarie per fare una scelta consapevole.

Il taglio dei tassi da parte della FED, sembra ormai cosa imminente. Come si comportano gli asset, come obbligazioni, azioni, cash, materie prime, durante i cicli di ribasso dei tassi e come questi possono variare in funzione di un contesto di recessione o non recessione?